Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 31/05/2023 - Çarşamba

Yeni dönem: Ekonomi soğuyacak; USDTRY kuru denge görevi üstlenecek- Seçimlerin geride kalmasının ardından Türk mali piyasaları tahmin ettiğimiz doğrultuda bir seyir izlemeye başladı. Öncelikle, durum tespitimizi yenileyelim: seçime giden her iktidarın sokaktaki talebi canlı tutmak istemesine paralel, enflasyonun şirazesinden çıktığı bir ortamda faizlerin düşük tutulma tercihi (über-negatif reel faiz ortamı) parayı "mala bağlama" eğilimini tetikleyerek ithalatın patlamasına, bu bağlamda cari işlemler ve dış ticaret açığının da patlamasına neden olarak döviz talebini canlı tuttu. Ekonominin gidişatını kur üzerinden tıpkı çocuğun ateşini ölçer gibi barometre misali tutan Türk insanına kriz yok algısı yaratmak isteyen kamu otoritesi, kapalı kapılar ardından onlarca milyar dolar rezerv 'yakarak' kuru baskılamaya çalıştı. Uzun bir süre bunda başarılı olsa da, ekonominin iyice ısınması ile enflasyon yapışkanlık arz ederken, süreç de kendi içinde adeta bir sarmala dönüştü. Ekonomi soğumadan da bu sarmal bitmeyecek!

- Madem maksat hasıl oldu ve artık seçim süreci de tamamlandı, beyaz bir sayfa açmanın da zamanının geldiğini düşünüyoruz. Seneye Mart ayında yerel seçimlerin olduğu ve Sn. Cumhurbaşkanı'nın faiz konusunda hassasiyetinin de bilindiği üzere, ekonomiye soğutmak için en güçlü silah olan faizin devreye alınmayacağını kabul etmek gerekiyor. Ne demişti, Mundell - Fleming, sermaye hareketlerinin serbest olduğu bir ekonomide, hem faizi hem de kuru beraber kontrol edemezsiniz. Bu durumda, tercih faizden yana yapıldığına göre, döviz kurunun denge rolü üstlenerek dengesizliği giderene kadar yükselmesi gerekiyor. Artık ekonomi politikaları belli ölçüde rasyonel bir zeminde ilerleyeceği ve kaptan köşküne de Sn. Mehmet Şimşek'in oturacağı düşünülürse, ekonominin hızla soğutulduğu politikaların pek de gecikmeyeceğini düşünüyoruz. Aksi takdirde, cari işlemler açığının büyümeye devam etmesi kendi içinde döviz talebini canlı tutacak, TCMB rezervleri üzerinde var olan baskının (erimenin) da daha da artmasına neden olacaktır.

- Hemen sıcak bir veri ile argümanı pekiştirelim. Dün TÜİK Nisan ayı resmi dış ticaret verilerini yayımladı. Buna göre yılın ilk dört ayında dış ticaret açığı 43,4 milyar dolar ile geçen yılın aynı dönemine göre %32,9 artış kaydetti! Bu veri, her ay dış ticaret açığının sürdürülemez olduğunu teyit etmeye devam ederken, bu derece yüksek bir açık rakamı rezervleri eriterek finansal kırılganlık da yaratıyor.

- Bu noktada, uzun bir süredir kamu tarafından baskı altında tutulan kurun (USDTRY) artık dizginlerinin gevşetileceğini düşünüyoruz. Yanlış bir fiyatla işlem gören döviz kurunun arz ve talep koşullarına göre piyasada fiyatının belirlenmesine izin verilmesi durumunda, yukarıda 24-25 seviyelerinin anomaliyi (kural dışılığı) giderebilecek bir seviye olacağını düşünüyoruz. Kur nedeniyle şikayet eden turizmci pazar payı kaybederken; kurun seviyesi nedeniyle ihracat avantajını kaybeden ve ithal mallara yenik düşen ihracatçı da mevcut politikalarda ısrar edilmesi durumunda, cari işlemler dengesinin daha da bozulmasına neden olacaktır ki yaz sezonu öncesinde bunun pek de tercih edilmeyeceğini düşünüyoruz.

- Yeni dönemde izlenecek ekonomi politikasının ilk sinyallerinin de görülmesine paralel, kısa vadede aşırı regüle hâle gelmiş bankacılık sektörü üzerindeki sınırlamaların da hafifletilmeye başlatılacağını düşünüyoruz. Avuç dolusu hap içen hastanın tüm ilaçları bir anda kesmesini de beklememek gerekiyor! Her ne kadar TCMB'nin politika faizine yönelik bir beklenti içinde olmasak da, kredi faizlerinin de ekonomiyi soğutmak adına yukarıya tırmanmasına izin verileceğini düşünüyoruz.

- Bu gelişmeler ışığında, Türk mali piyasaları haftanın ilk iş gününü yurtdışı piyasaların kapalı konumda olmasına paralel döviz tarafında sakin, borsa tarafında ise hareketli geçirmişti. Dün ise küresel piyasaların tatilden dönmesi ve tribünlerden yükselen Mehmet Şimşek tezahüratları ile Borsa İstanbul bankacılık endeksi günü %9,20 yukarıda tamamlarken (fiyatlama bankalar üzerinde baskının hafifletileceği beklentisini yansıtıyor), USDTRY kuru uzun bir süredir devam eden baskının hafiflemesine paralel kuzeye ilerleyişini (beklentimize paralel) süratlendirerek bankalararası piyasada 20,43 seviyesini test etti. Kapalıçarşı ile bankalararası (interbank) kur makasının da kapanmaya başladığını da not etmek gerekiyor. CDS risk primi de benzer bir şekilde 625 baz puan seviyesine gerilerken, Türkiye'nin 10 yıl vadeli dolar cinsi eurobondunun getirisi de düşmeye (fiyatı artmaya) başladığını not edelim.

- Küresel mali piyasalar ise dün tatilden pek de iyimser bir tablo ile dönmedi. Avrupa borsaları, Kongre'nin ABD'nin temerrüde düşmesini önleyebilecek borç tavanı anlaşmasını onaylayıp onaylamayacağına dair belirsizlik nedeniyle geriledi. ABD'li birkaç katı Cumhuriyetçi yetkilinin ABD'nin 31,4 trilyon dolarlık borç tavanını yükseltmeye yönelik anlaşmaya karşı çıkacağını açıklaması, anlaşmanın Kongre'de zorlu bir yoldan geçeceğini gösterdi. Borç tavanının yükseltilememesi hâlinde ABD gelecek hafta ödeme yapamayacak duruma gelebilir. Bu minvalde güvenli liman arayan yatırımcılar 10 yıllık ABD tahvillerine sığınması ile dün getiriler gerilerken, dolar faiz ile ters korelasyona sahip altının ons fiyatı dün hızlı bir yükseliş kaydederek 1,960 dolar seviyesine yükseldi (gram altın 1,290 TL ile tüm zamanların zirvesinin kıyısında işlem görüyor). Haftalık kapanışta 1,945 dolar teknik seviyesine dikkat edeceğiz.

- Yeni gün başlangıcında, Asya borsalarında hava tatsız. Çin'de bu sabah açıklanan fabrika faaliyeti, zayıflayan talep nedeniyle Mayıs ayında beklenenden daha hızlı daraldığı görüldü. Pandemi sonrası yaşanan toparlanmanın zayıflaması, politika yapıcılar üzerinde düzensiz bir ekonomiyi desteklemek için baskı kurarken, Asya genelinde borsaları da aşağıya çekti. Gösterge endeks Tokyo borsası %1'den fazla gerilerken, risk iştahını yansıtan Hong Kong borsası Hang Seng %%2,2 geriledi. Mali piyasaların gündeminde bugün Türkiye cephesinde 1Ç büyüme verileri, yurtdışı piyasalarda ise Almanya işsizlik oranı ve TÜFE enflasyonu; ABD'de ise Chicago güven endeksi takip edilebilir. ABD cephesinde ise bugün Başkan Biden ve Temsilciler Başkanı McCarthy'nin desteklediği borç tavanı müzakeresinin Temsilciler Meclisine oylamasını takip edeceğiz.

- USDTRY kuru günü 20,65 seviyelerine yükselerek başlarken, gram altının da 1,300 TL ile yeni bir rekor kırdığını not edelim. Borsa cephesinde, USDTRY kurunda, gram altında, piyasa faizlerinde ve Türkiye eurobondlarının fiyatlarında para politikasında 'normalleşme' beklentisi ile yönün yukarı olduğunu düşünüyoruz.

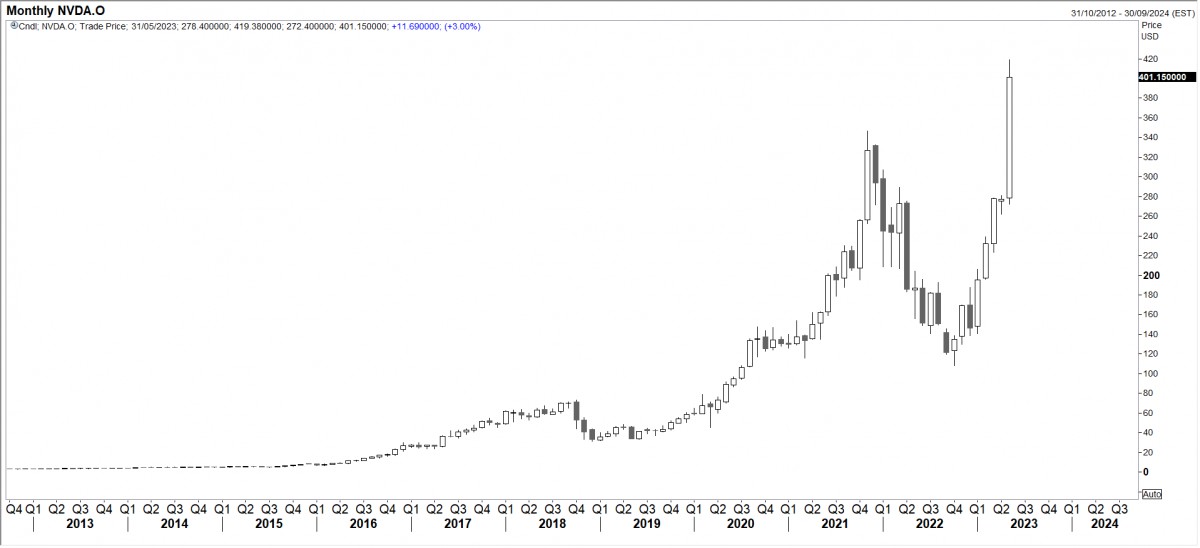

>Nvidia

Dünyayı da ıskalamayalım. Biz seçimle boğuşurken, Nvidia Corp, 1 trilyon dolarlık piyasa değerine sahip 'seçkin' ABD şirketlerinin arasına katıldı. Hisse senedinin değeri, yapay zekaya olan ilgideki artışı yansıtarak sekiz aydan kısa bir süre içinde üç katına çıktı. Nvidia, Ekim ayından bu yana kabaca %240 değer kazanarak S&P 500 endeksinin diğer tüm üyelerini geride bıraktı. Şu anda 1 trilyon doları aşan değere sahip yalnızca 4 ABD şirketi daha var: Apple, Alphabet (Google), Microsoft, Amazon. Nvidia yapay zeka alanında gezegendeki en önemli şirketler arasında ilk sırada yer alıyor...

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.