Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 10/08/2026 - Pazartesi

Fed'in şahinliği istihdama takıldı, sırada çarşamba günü enflasyon var- Geride bıraktığımız haftanın önemli bir bölümünü, ABD istihdam raporunun neden bu kadar kritik olduğunu anlatmaya ayırdım. Fed’in fiyat istikrarını sağlamanın yanı sıra tam istihdamı gözetme görevi de olduğunun altını çizerek, açıklanacak verinin faiz kararının şekillenmesinde önemli rol oynayacağını belirtmiştim. Nitekim cuma günü açıklanan istihdam raporu beklentilerin oldukça altında kaldı. Tarım dışı istihdamın yaklaşık 80 bin kişi artması beklenirken, ABD ekonomisi temmuz ayında 23 bin kişilik istihdam kaybı yaşadı. Üstelik önceki iki aya ilişkin veriler de belirgin şekilde aşağı yönlü revize edilerek işgücü piyasasındaki zayıflamanın yalnızca temmuz ayına özgü olmadığına işaret etti.

- Fed'in daha kısa bir süre önce sonuçlanan olağan faiz toplantısında 12 üyeden 3'ü faiz artırımı için oy kullanırken, bizler ise her fırsatta Fed'in faiz artırmakta zorlanacağını savunuyorduk. Hatta sıkı durun, yapay zekâ devriminin artıracağı verimlilik nedeniyle istihdam üzerinde belirgin bir baskı yaşanırken, tarım dışı istihdam verisinin alt kalemlerinde yer alan ücret enflasyonunun önemli göstergelerinden saatlik ücretler maaş baskısının olmadığını teyit etti. Eylül ayında %60 ihtimalle fiyatlanan faiz artırımı, verinin ardından %44'e; yıl sonuna kadar fiyatlanan toplam artış ise 34 baz puandan 29 baz puana geriledi.

- Verinin piyasa yansıması da hâliyle risk iştahını artırıcı yönde oldu. ABD Doları (DXY) zayıflayarak art arda ikinci haftayı da düşüşle tamamlarken, EURUSD paritesi 1,1560 seviyesine yükselerek son 7 haftanın zirvesini test etti. Son dönemlerde mütemadiyen hırpalanan kıymetli metallere ciddi alım gelirken, hisse senetleri rekor seviyelere yükseldi. ABD borsalarında teknoloji hisseleri öncülüğünde güçlü alımlar görülürken, Nasdaq endeksi haftanın son iş gününü %1,3 artıda tamamladı. En büyük 500 şirketin çatısı altında barındıran S&P 500 endeksi ise rekor seviyelere yükselerek haftayı da %3,6 yükselişle tamamladı. Gözler artık çarşamba günü açıklanacak ABD enflasyon verisine çevrildi. Temmuz ayında yıllık TÜFE’nin %3,4, gıda ve enerji hâriç çekirdek enflasyonun ise %2,5 olması bekleniyor. Enflasyonun zayıf gelmesi, tarım dışı istihdam verilerinin yarattığı iyimser havayı daha da güçlendirerek faiz artırım endişelerini daha da zayıflatabilir.

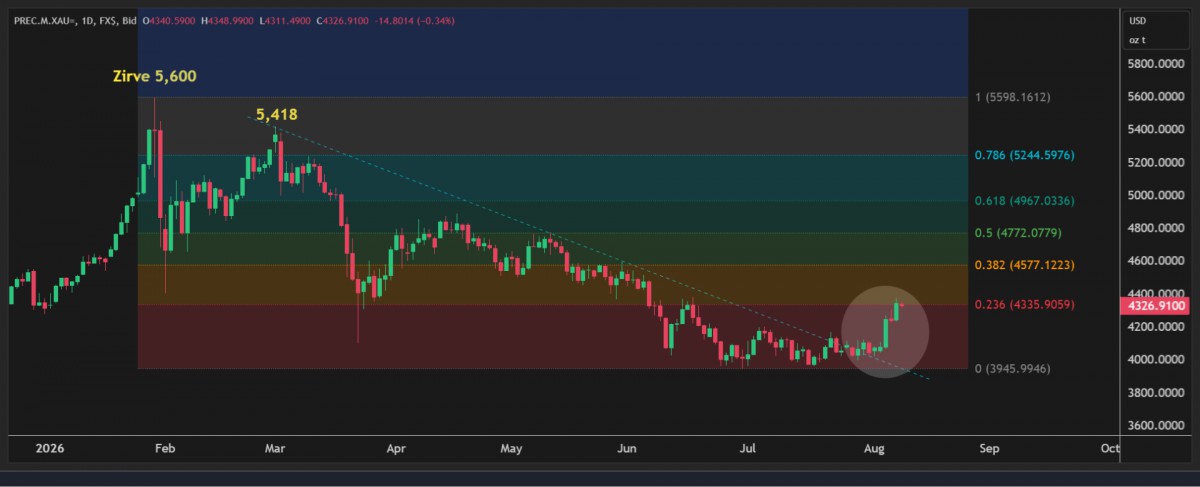

- Tarım dışı istihdam verisi ardından 10 yıllık tahvil faizi %4,64 seviyesine gerilerken, faiz getirisi olmayan kıymetli metaller haftayı iyimser bir şekilde tamamladı. Bu bağlamda, altın haftayı %7,5 yükselişle 4,341 dolar seviyesinden tamamlayarak teknik mânâda önemli bir yükseliş kaydederken, gümüş ise 63 dolar seviyesini aşarak benzer bir şekilde güçlü bir haftalık kapanış kaydetti. Yükselişin devam etmesini bekliyoruz. Kademeli olarak açtığımız uzun pozisyonlarımızı artırmak için ABD enflasyon verisini de görmek isteyeceğiz (bakınız grafikler).

- Büyük resimde, altın fiyatlarında savaş dönemi sonrasında yaşanan geri çekilmeyi bir trend değişikliğinden ziyade düzeltme hareketi olarak yorumladığımızı ve temel dinamiklerde belirgin bir değişiklik görmediğimizi defaatle dile getirdik. Aşağıdaki grafikten de görülebileceği üzere, önümüzdeki dönemde ABD'de M2 para arzı ile kıymetli metaller arasındaki korelasyonun yeniden güçlenmesini bekliyoruz. Başta Çin olmak üzere merkez bankaları net altın alıcısı olmaya devam ederken, küresel borçluluk ve bütçe açıkları da büyümeyi sürdürüyor. Japonya ile koordineli müdahâleden de anlaşılacağı üzere, ABD ekonomi yönetiminin uzun vadeli tahvil faizlerinde belirgin bir yükselişe pek de toleransı olmadığını düşünüyoruz.

- Savaşın beraberinde getirdiği yüksek kamu harcamalarını da denkleme eklediğimizde, ana görüşümüzde herhangi bir değişikliğe gitmeden kıymetli metallerde yükseliş isteğinin korunacağını düşünüyoruz. Ayrıca ay sonunda, para politikasına ilişkin önemli mesajların verildiği ve merkez bankacılarının buluşma noktası olarak görülen meşhur Jackson Hole toplantısı var. Warsh ketumluğunu biraz olsun bozup 'faiz artırımı yok' minvalinde bir mesaj verirse, kıymetli metallerde yükseliş isteğinin daha da belirginleşmesini bekleriz. Bu görüşler ışığında, basiretli tüccar misali, portföy dağılımını buna göre ayarlamakta fayda görüyorum.

- Haber akışında, Hürmüz Boğazı'nın yeniden açılmasına yönelik İran ile Umman arasındaki görüşmelerde sona yaklaşıldığını okuyoruz. İran Dışişleri Bakanı Arakçi, yeni deniz trafiği güzergâhlarını belirleyecek anlaşmanın son aşamada olduğunu söyledi. Ancak İran, ABD'nin ablukayı ve yaptırımları kaldırmasını, dondurulan İran varlıklarını serbest bırakmasını ve savaş zararlarını tazmin etmesini istiyor. Taraflar doğrudan görüşmese de aracılar üzerinden temas sürüyor. Hürmüz'ün açılmasına yönelik iyimserlik sürse de, henüz çözülmesi gereken önemli başlıkların da olduğunu göz ardı etmemek gerekiyor! Diplomasi cereyan ederken, sahada ise hareketlilik sürüyor. BAE, İran'ı bir gemisine saldırmakla suçlarken, Husiler de Suudi Aramco'nun günlük 400 bin varil kapasiteli Jazan rafinerisini İHA ile vurduklarını açıkladı. Türkiye, Suudi Arabistan ve Pakistan'ın büyük ses getiren yeni savunma anlaşmasının hemen ardından gelen saldırıyı da piyasalar yakından takip ediyor.

- Türkiye, Suudi Arabistan ve Pakistan'ın cuma günü Mekke'de imzaladığı ortak savunma anlaşması hakkında hafta sonu pek çok analiz okuduk. Dışişleri Bakanı Fidan, taraflardan birine yapılacak silahlı saldırının üç ülkeye yapılmış sayılmasını öngören anlaşmanın teknik olarak NATO'nun 5. maddesiyle aynı olduğunu söyledi. İttifakın üç ülkeyle sınırlı da kalmayabileceğini anlıyoruz. Cumhurbaşkanı Erdoğan'ın yapının genişlemesini istediğini belirten Fidan, Mısır'ın da potansiyel üyeler arasında olduğunu açıkladı.

- Fidan, yeni ittifakın İran'a ya da başka bir ülkeye karşı kurulmadığının özellikle altını çizerken, ABD'nin bölgedeki güvenlik rolünün giderek daha fazla sorgulandığı bir dönemde Türkiye'nin askerî ve savunma sanayii gücü, Suudi Arabistan'ın finansal imkânları ve Pakistan'ın nükleer caydırıcılığının aynı çatı altında buluşmasının önemli olduğu vurgulandı. Yapının başka ülkelerin katılımıyla genişlemesi hâlinde, Orta Doğu'daki mevcut güç dengelerinin de değişmeye başlayabileceğini düşünüyoruz. Anlaşmanın Türkiye açısından ekonomik kazanımları ya da risklerini ise zamanla anlayacağız.

- Yeni gün ve hafta başlangıcında Asya piyasalarında genele yayılan iyimser bir seyrin hâkim olduğunu görüyoruz. Cuma günü açıklanan zayıf ABD istihdam verisinin ardından Fed'in eylül ayında faiz artıracağı beklentisi belirgin bir şekilde azalırken, gösterge endeks Tokyo ve Tayvan borsaları %2, Güney Kore borsası ise %1'e yakın yükseliş kaydetti. Geçen haftayı %5 artışla tamamlayan Nasdaq endeksinin vadeli işlemlerinin de bu sabah hafif artıda olduğunu görüyoruz. Tahvil faizlerindeki gerilemeden destek bulan altın ise geçen hafta %7'yi aşan yükselişin ardından 4,330 dolar seviyesine hafif de olsa geriledi. Gümüşün ons fiyatı 64 dolar seviyelerine yakın bir seyir izlerken, yukarıda da belirttiğim üzere piyasalar bir sonraki hamle için çarşamba günü açıklanacak ABD enflasyon verisini bekliyor. Kripto aleminde ise Bitcoin 65 bin dolar seviyelerinde yatay bir seyir izlese de, bir sonraki hedef seviye olan 71 bin dolar için enerji biriktirdiğini düşünüyoruz.

- İran, Umman ile Hürmüz Boğazı'nda yeni deniz koridorları konusunda anlaşmanın son aşamaya gelindiğini söylese de, ABD diğer şartları yerine getirmeden boğazın açılmayacağını tekrarladı. Hürmüz'ün açılmasına yönelik iyimserlik korunmasına rağmen sevkiyatın hâlen oldukça sınırlı olması, Brent petrolü %1 yükselişle 84 dolar seviyesinin hemen üzerine taşıdı.

- USDTRY kuru yeni haftanın ilk kotasyonlarında 47,70 seviyelerine yükselirken, EURTRY kuru ise EURUSD paritesinin de desteğiyle 55,00 seviyesinin hemen üzerine yükseldi. CDS risk primi ise 228 baz puan seviyesine gerileyerek son bir ayın en düşüğünü test ederken, iki yıl vadeli gösterge tahvilin bileşik faizi haftayı %41,60 seviyesinde tamamlayarak önemli bir değişim kaydetmedi. Dört haftalık kesintisiz düşüş ardından BIST100 ana endeksi haftayı yükselişle tamamlarken, benzer şekilde altı haftalık düşüş ardından bankacılık endeksi de haftayı artıda tamamladı.

- Türk insanının bir numaralı yatırım aracı olan gram altın, hem USDTRY kurunun bebek adımlarıyla yükselmesi, hem de ons altının geçen hafta âdeta şaha kalkmasıyla 6,600 TL seviyesinin üzerine yükseldi. Türkiye cephesinde gözler bu hafta Perşembe günü TCMB tarafından yayınlanacak yılın üçüncü Enflasyon Raporu'na çevrildi. Başkan Karahan'ın sunumu ve basın toplantısının önem arz edeceğini düşünüyoruz. Savaşla birlikte %37 seviyesinden %40 seviyesine yükselen Ağırlıklı Ortalama Fonlama Faizi'nin (AOFM) kademeli olarak gevşetilmesini bekliyoruz.

- Avrupa'yı ise etkisi altına alan aşırı sıcaklar ve kuraklık, kıtanın önemli ekonomik damarlarından Ren ve Tuna nehirlerinde su seviyelerini tarihî düşük seviyelere çekti. Su altında kalan savaş gemileri su yüzüne çıkarken, yılda yaklaşık 300 milyon ton yükün taşındığı Ren Nehri, Rotterdam Limanı’nı Almanya'nın önemli sanayi bölgelerine bağlaması nedeniyle kritik önemde. Su seviyesinin düşmesi gemilerin daha az yük taşımasına, nakliye maliyetlerinin yükselmesine ve çelikten kimyaya, enerjiden rafinerilere kadar birçok sektörde üretimin zorlaşmasına neden oluyor. Demiryollarında rayların aşırı sıcaklar nedeniyle esnemesi yük taşımacılığı tedarik zincirinde sorunları beraberinde getirirken, İngiltere'de koştuğum Hyde Park'ın çölü andıran görüntüsü gidişatın ne kadar ciddi boyuta ulaştığını gösteriyor.

- Sıcakların faturası bununla da sınırlı değil. Kuraklık enerji üretimini ve özellikle soğutma için nehir suyuna ihtiyaç duyan nükleer santralleri zorlarken, Avrupa'da bu yıl yaşanan orman yangınlarının doğrudan ve dolaylı ekonomik maliyetinin milyarlarca euroya ulaşabileceği hesaplanıyor. Aşırı sıcaklar artık yalnızca bir iklim sorunu olmaktan ziyade, ulaşımdan üretime, enerjiden enflasyona kadar dünya ekonomisini doğrudan etkileyen bir maliyet unsuru hâline geliyor. DJ gibi şarkıdan şarkıya geçerken, konuları birbirine bağlamayı çok seviyorum. Cuma günü Birleşmiş Milletler Gıda ve Tarım Örgütü (FAO) tarafından derlenen, tahıllar, yağlı tohumlar, süt ürünleri, et ve şeker fiyatlarındaki aylık değişimleri izleyen dünya gıda fiyatları endeksi Haziran ayındaki 130,3 seviyesinden Temmuz'da 131,1'e yükseldi. Sıcaklık ve kuraklık gıda enflasyonunu da olumsuz etkiliyor!

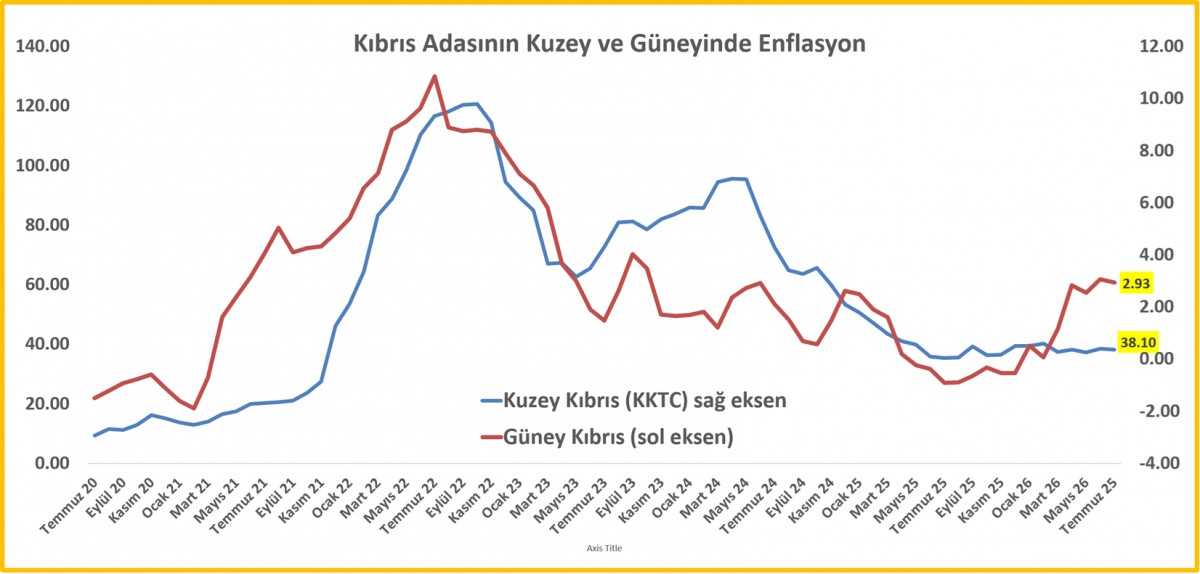

- Kıbrıs'ın Güneyinde açıklanan temmuz ayı enflasyonu dikkatimi çekti. Tüketici fiyatları bir önceki aya göre %0,66 gerilerken, yıllık enflasyon %2,93 olarak gerçekleşti. Temmuz ayında özellikle giyim ve akaryakıt fiyatlarındaki düşüş aylık enflasyonu aşağı çekerken, yıllık bazda konut ve enerji fiyatlarındaki artış dikkat çekti. Rakamların ilginç tarafı ise adanın iki yakasındaki enflasyon farkının ulaştığı seviye. Kıbrıs'ın Kuzeyinde temmuz ayında yalnızca bir aylık enflasyon %2,9 olurken, Güney Kıbrıs'ta son bir yıllık enflasyon %2,9 seviyesinde gerçekleşti. Başka bir ifadeyle, kuzeyde fiyatların bir ayda kaydettiği artış, güneyde yaklaşık bir yıllık fiyat artışına denk geliyor. KKTC'de geçen yılın aynı ayına göre gıda fiyatları %43,11, Türkiye'de %31,75 artarken, Güney Kıbrıs'ta ise %4,94 artış kaydetti.

- Mali piyasaların gündeminde her ne kadar Çarşamba günü açıklanacak ABD enflasyon verileri bulunsa da, bugün Türkiye cephesinde sanayi üretimi takip edilecektir.

*Adanın iki tarafında da %2,9; ama biri aylık, diğeri yıllık

* XAU, XAG ve ABD M2 para arzı

*Altın

*Gümüş

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.