Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 31/08/2020 - Pazartesi

Uçurumun kenarında bir para birimi: Dolar- Bir haftalık aradan sonra, sıcak gündemi yakalamaya çalışmadan önce, sıcak bir günaydın ile başlayalım.

- Türk mali piyasaları, "müjdeli haber" beklentisi ile yakaladığı iyimser havasını koruyamadı. Türkiye, tarihinin en büyük doğalgaz keşfini gerçekleştirse de, bulunan rezervin, piyasada konuşulan rakamları şimdilik karşılayamaması, iyimserliği gölgeledi.

- Her ne kadar, bulunan rezerv, net enerji ithalatçısı olan Türkiye’nin enerji güvenliği ve cari açığı açısından çok önemli olsa da, şimdilik oyun değiştirici konumda olamaması, "beklenti alınır, gerçekleşme satılır" ilkesinden hareketle kazanımların geride bıraktığımız hafta geri verilmesine neden oldu.

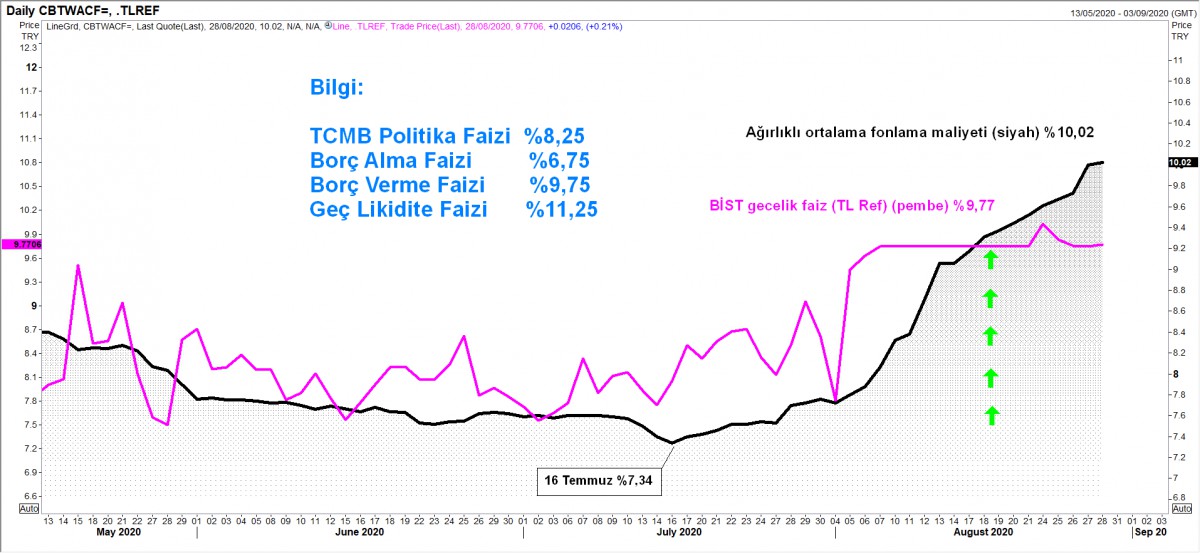

- Akabinde, TCMB'nin sabit tuttuğu faizler, Uluslararası Kredi Derecelendirme Kuruluşu Fitch’ten gelen görnüme ilişkin not indirimi, ve beraberinde Doğu Akdeniz’de artan gerilim, gündemin yeniden değişmesine neden olurken, USD/TRY kuru hafta içinde 7,40 seviyesini aşarak rekor tazeledi.

- Bu arada, her ne kadar TCMB politika faizini %8,25 seviyesinde sabit tutarak artırmamış olsa da, likidite politikası ile ağırlıklı ortalama fonlama maliyeti 16 Temmuz tarihinde görülen %7,34 seviyesinden Cuma günü %10,02’ye kadar yürüdü. Diğer bir deyişle, TCMB, üstü örtülü de olsa, yaklaşık 275 baz puan faiz artırdı (bakınız grafik).

- Doğal gaz, TCMB faizi, ve Doğu Akdeniz iç meseleler olarak gündemin ilk sıralarına geçen hafta yerleşirken, Cuma günü, ABD’nin Jackson Hole kasabası yakınlarında her yıl yapılan kritik sempozyum, piyasaların gündemini topyekun değiştirdi.

- FED Başkanı Powell, Jackson Hole sempozyumunda, para politikasına yönelik yeni stratejilerini açıkladı. En basit hali ile ifade etmem gerekirse, FED enflasyona daha fazla tolerans gösterecek!

- Daha önce %2 olarak belirlenen enflasyon hedefi "belli bir zaman çerçevesinde %2 ortalama" olarak değiştirilirken, enflasyonun kısa sürede %2'nin üzerine çıkmasına müsaade edileceği şeklinde güncellendi. Yani, enflasyon %2 seviyesinin üzerine çıksa dahi, FED’in hemen faiz artışına baş vurmayacağı hatta uzunca bir süre negatif reel getiriye müsade edeceği algısı, piyasalarda kabul görmeye başladı.

- Bu gelişmeler ışığında, ABD dolarının küresel olarak değerini gösteren dolar endeksi 92 seviyelerinin diplerine kadar gerileyerek, 29 ayın dibine inerek önemli bir teknik destek çizgisine kadar da oturmuş oldu (bakınız grafik).

- FED’i takiben, hisse senedi piyasaları alımların eşliğinde yeni zirvelere yükselirken, ABD dolarının küresel çapta bir tur daha değer kaybına soyunmaya aday olduğunu düşünüyoruz. Manşetimizin biraz daha anlam kazanmaya başladığını umuyorum.

- Bu bağlamda, EUR/USD paritesi 1,19 seviyesine ulaşırken, Sterlin dolar karşısında 1,3350 seviyesine kadar yürüyerek Aralık 2019’dan bu yana en yüksek seviyeye ulaştı. Enflasyon beklentileri ve düşük faiz ortamının bir numaralı oyuncusu olan kıymetli metaller, özelinde altın, 1,965 usd/ons seviyesinden haftayı tamamlayarak gözünü daha da yukarıya dikmiş olabileceğini düşünüyoruz (bakınız grafikler).

- Doların, FED politikaları ile daha da hor görüldüğü günümüzde, USD/TRY kurunun iyimserliğe eşlik edememesi bizleri düşündürüyor. Karadeniz’den gelecek yeni iyimser haberlerin oyun değiştirici bir yöne evrilmesi durumunda (yeni kuyuların keşfi, gazın çıkarılmasına yönelik haberler), enerji piyasasında elimizi kuvvetlendirerek, TL’nin değer kazanmasına neden olabilir. Lakin, bunun için kuvvetle muhtemel 2021 senesini bekleyeceğiz.

- Yakın zamana odaklanmak gerekirse, mevcut Türk-Yunan gerginliği, AB’nin Yunanistan cephesinde saf tutarak olaya dahil olması (Fransa'dan Türkiye'ye yönelik yaptırım çağrısı geldi); Türkiye’nin ise haklı olarak bu kadar fazla anakara sahili olmasına rağmen oyun dışı bırakılmaya çalışılmasına itirazı, uzun yıllardır dış politikada yalnızlaşan Türkiye’nin zayıf eliyle sürecin nereye evrileceğini hep birlikte göreceğiz.

- Yeni haftanın gündemine de, FED’in para politikasına yönelik yeni stratejisinin damga vurabileceğini öngörüyoruz. Piyasa yansıması olarak risk iştahında ilave artış, ABD Doları'nda küresel anlamda bir kademe daha değer kaybı, ve haliyle mevcut balonların biraz daha şişmesi olarak özetlenebilir (bakınız en son grafik).

- Eğer piyasalar bu yeni para politikası stratejisine iyice sarılmak isterlerse, EUR, GBP, altın ve gümüşte ilave kazanımların görülebileceğini düşünüyoruz (bakınız grafik).

- Haftanın ilk iş gününde ise, Asya piyasalarında iyimser bir seyir görülüyor. Not düşmek gerekir ki, Japonya Başbakanı Abe sağlık sebepleri nedeniyle görevinden istifa etti. Uzunca bir süre, uyguladığı politikalar tam anlamıyla netice üretemese de, Japonya ekonomisini derin bir krize girmesini önlemişti. Abe ardından, likidite okyanusuna dönen ekonominin genişlemeci politikalardan kurtulacağı beklentisi ile Japon Yen’inin değer kazanmaya başladığını not edelim!

- Haftanın ilk iş günü, ayın, ve yazın son iş günündeyiz. Sonbaharın başlaması, havaların soğuması, beraberinde pek çok soru işaretini de beraberibde getirecek gibi görünüyor. Küresel olarak artan vaka sayıları, ‘ikinci dalga’ kaygılarını da tetikliyor.

- Bugün İngiltere mali piyasaları, banka tatili nedeniyle kapalı konumda olacak. Bu nedenle, iş hacminin düşük seyredeceği bir gün bizi bekliyor olabilir.

- Makro cephede ise, bugün, Türkiye’de ikinci çeyrek büyüme rakamlarını takip edeceğiz. Hafta genelinde ise veri akışı oldukça yoğun ve önemli görülüyor.

Ø Dolar Endeksi (DXY)

ABD Doları’nın küresel değerini gösteren kur sepeti, FED’in ultra gevşek para politikasını daha da gevşetmesi ardından bir tur daha satış baskısına boyun eğebilir. Teknik manada, son 9 yılın yükselen trend çizgisine gelen DXY ve aşırı satış bölgesine geçen güç göstergeleri bizleri düşündürüyor.

Eğer yeşil çizgi aşağı yönlü geçilecekce, doların değer kaybı major para birimleri ve kıymetli metallere karşı daha da belirgin bir hal alacak.

Ø EUR/USD

Dolar endeksinin haliyle tersi olan EUR/USD paritesi, yukarıya gitmeye çalışsa da, 2 yılın zirvesini aşmakta zorlandığını görüyoruz. Geçen hafta 1,1780 seviyesine kadar gerileyen parite, doların tüm para birimleri karşısında değer kaybına yol açan yeni stratejisi ile yeniden 1,19 seviyesine yükseldi.

Cuma günü açıklanacak ABD istihdam verisinin de parite üzerinde etkili olmasını bekliyoruz. Teknik olarak, görünüm yukarıya işaret etse de, aşırı alım bölgesinde olması ve 1,1965 seviyesini şimdilik aşmakta zorlanması bizleri düşündürüyor. Bu minvalde, 1,1965 (Mayıs 2018’den beri gördüğü en yüksek seviye) aşılması durumunda, 1,20’li seviyeler ve belki 1,24 / 1,25 hedeflenebilir. Aksi durumda ise, belirgin geri çekilmenin önünü açılacaktır.

Ø GBP/USD

Brexit belirsizliği, artan bütçe açıkları ve virüs konusunda farklı duruşu ile uzun bir süredir zayıf seyreden Sterlin, dolar zayıflığı fırsat bilerek Aralık 2019’dan bu yana en yüksek seviyeye yükseldi. Teknik manada, 1,35’li seviyeler, dolar zayıflığının devam etmesi durumunda potada görülüyor.

Ø Altın

Küresel belirsizlik, gelen enflasyon gibi başlıkların bir numaralı oyuncusu olan altın, özellikle trilyonlarca dolar paranın negatif faiz ve getiride olduğu garip bir dünya düzeninde, en azından %0 getirisi ile yatırımcıların göz bebeği olmaya devam ediyor. Teknik bir bakış açısı ile, 1,915 usd/ons seviyesinin altında zarar kes uygulanmak koşulu ile yukarı yönün açık olduğunu düşünüyoruz.

Ø Gümüş

Altının rekor seviyelerde işlem gördüğü, gümüşün ise 2011 zirvesine göre bakılırsa yolun kabaca yarısında olması, olası yukarı yönlü hareketlerin daha sert yaşanabileceğini düşündürüyor.

Teknik bir bakış açısı ile, 26,50 seviyesini zarar kes olarak yazarak yukarı yönlü seyre eşlik edilebileceğini düşünüyoruz.

Ø TL ref çift hanelerde

TCMB politika faizini %8,25 seviyesinden sabit tutsa da, likidite politikası ile ağırlıklı ortalama fonlama maliyetini çift hanelere taşıdı. Diğer bir deyişle, bankaların fona ulaştıkları ağırlıklı ortalama maliyeti, TCMB’nin politika faizinin 275 baz puan üzerinde oldu. Bu strateji, piyasalar tarafından pek de benimsenmese de, hem kredi hem de mevduat faizlerinin hızla artmaya devam ettiğini göz ardı edemeyiz.

Ø Uçurumun kıyısında bir para birimi: Dolar

Yılbaşına göre, dolar karşısındaki getirilere bakmak gerekirse, sarı renkli kesik çizgi olan ABD dolarının değer kaybettiği, geriye kalan pek çok enstrümanın ise adeta uçtuğunu görüyoruz. Liderliği, Bitcoin %63 ; Gümüş %57 ile yaparken, ABD Borsası Dow Jones’un dahi 2020’nin kayıplarını telafi ederek artıya geçtiğini görüyoruz.

Açık bir şekilde söylemek gerekiyor ki, merkez bankaları, para politikasının sınırları zorlayarak finansal piyasalara baş döndürücü bir ivme yakalattı. Lakin, bunun geri dönüşünün (bir gün) çok sancılı olacağını söylemeden de geçemeyeceğim!

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.