Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 12/06/2019 - Çarşamba

Üç kişinin bildiği sır değildir: Herkes S-400 / F35 konuşuyorsa...- Egemen güce karşı yükselen gücün baş kaldırması olarak adlandırılan “Tukidides Tuzağı” tarihin kırılma anına yeniden tanıklık etmemize neden oluyor. Egemen güce (ABD) karşı yükselen gücün (Çin) teknoloji üzerinden baş kaldırmasından sonra Amerika’dan 5G teknolojisinde liderliği almaya çalışan Huawei’nin hedef alınması arından ABD Başkanı Trump’ın Meksika’ya, kaçak göçmenler konusunda adım atmaması durumunda gümrük tarifesi uygulanacağını belirtmesinin piyasaları germişti

- Hatırlanacağı üzere, piyasaların barometresi konumunda ABD 10 yıllık tahvil getirileri %2 seviyesine yaklaşarak (Eylül 2017’den bu yana en düşük seviye) riskten kaçışı açık bir şekilde gösterirken, iki tarafın konu üzerinde çalışılacağına yönelik anlaşması dün küresel borsaları adeta yeşillere boyadı

- ABD-Meksika görüşmelerinin yanı sıra, FED’in yılsonuna kadar faiz indirimine gidebileceğine yönelik güçlenen beklentiler de piyasaları arkasında itici güç olmaya başladı. ABD borsalarının klavuzu konumunda S&P500 endeksi son 1 haftada %5’den fazla prim yaptı

- Haliyle, bir gün sopa bir gün havuç gösteren ABD Başkanı Trump, Çin Devlet Başkanı Xi’nin Japonya’da gerçekleştirilecek G20 Liderler Zirvesi’ne katılmadığı takdirde, 300 milyar dolar tutarındaki Çin malı için gümrük vergilerinin %25 veya daha üzeri bir orana çıkarılabileceğini belirtti

- FED’den beklenen faiz indirimi EUR’nun kısa vadede prim yapmasına neden olmuş. EUR/USD paritesi 1,1350 seviyelerine yakın seyrederken, İngiltere’de May’in istifası sonrası, 10 aday Muhafazakar Parti Başkanlığı ve Başbakanlık için yarışacak. Sterlin’de yılan hikayesine dönen Brexit sürecinin destekleyicilerinden Borris Johson’un en güçlü aday olduğunu görüyoruz. GBP/USD paritesinde 1,2580 altında haftalık kapanış görmeden satıcı tarafta olmayacağız

- İçerde ise hiç bu kadar çok savunma sanayi, mühimmat, envanter, kısaca top, tüfek, füze, uçak konuştuğumuz bir dönem olmuş mudur pek de emin olamıyorum. Kremlin danışmanı Yuri Ushakov gazetecilere yaptığı açıklamada, Rusya’nın S-400 füze savunma sistemlerini Türkiye’ye Temmuz ayında teslim etmeyi planladığını söyledi

- Hatırlanacağı üzere, NATO üyesi Türkiye’nin Moskova ile yaptığı S-400 anlaşması ABD ve NATO cephesinde ciddi memnuniyetsizlik yaratırken, ABD, Türkiye’yi S-400 almaktan vazgeçmemesi halinde F35 savaş uçağı programından çıkarmakla tehdit ediyor

- Hemen hemen aylardır her gün bültenimizde S-400 / F35 konusuna yer verdiğimizi görüyorum. Dün bu tartışmalara Uluslararası Kredi Derecelendirme Kuruluşu Fitch’te katıldı. Fitch, ABD’nin S-400 yaptırımlarının etkisi sınırlı kalsa da yatırımcı algısına etkisinin büyük olacağını altını çizdi

- FED’den beklenen faiz indirimi gelişmekte olan ülke paralarında yarattığı olumlu hava bir süredir TL’ye de olumlu yansıyordu. Bayram tatilinde 5,66 seviyesine kadar gerileyen USD/TL kuru, dün günün ilk yarısında 5,76 seviyesini test etse de, S-400 ve F35 konusundaki gelişmeler ardından %1 değer kaybederek 5,84 seviyesini test ederek neredeyse dolar karşısında değer kaybeden tek para birimi oldu

- Türk mali piyasaları aylardır S-400 ile yatıp F35 ile adeta yatıp kalkıyor. Diğer bir taraftan da ABD’nin yaptırım sopası üzerimizde Demokles’in kılıcı gibi sallanıyor. Ankara, hemen hemen her platformda S-400 anlaşmasının bitmiş bir anlaşma olduğunu ve haftalar içinde sevkiyatın başlayacağının üzerine basarak söylüyor. Madem mi bu kadar çok reel politik konunda riskler belirdi, hatta geçen Ağustos ayında yaşanan tarzında bir siyasi gerilim ve TL varlıklara karşı bir atak da bekleniyor, acaba neden o zaman USD/TL kurunda yükseliş görmüyoruz?

- Herkesin aksine geminin aynı tarafına yaslanmak istemediğimizden, kur konusunda gelişmeleri izlemek için şimdilik kenardan seyretmeye devam ediyoruz. Unutmamalıyız ki, piyasalar sürprizlerle doludur. Herkes kurun yukarıya gitmesini beklerken birden 5,50 seviyesinin kucağında kendimizi bulabiliriz: Üç kişinin bildiği sır değildir!

- Enflasyon konusunda Sn. Bakan Albayrak’ın tek haneli enflasyon göreceğiz yönündeki çıkışı tepki aldı. Lakin, tek haneli enflasyon kurun kontrol altında kalması ile mümkün görünüyor. Geçen senenin Haziran ayında aylık enflasyonun %2,61 ; Temmuz’da %0,55 ; Ağustos’ta %2,30 ; Eylül’de %6,30 ; Ekim’de ise %2,67 olduğunu ve bu dönemin birikimli enflasyonunun %14,43 olduğunu unutmayalım. Asıl soru ise enflasyonun düştüğü yerde kalıp kalmayacağı olacaktır

- Bugün gözler içerde TCMB’nin olağan Para Politikası Kurulu (PPK) toplantısında olacak. TCMB’nin politika faizini %24 seviyesinde sabit tutmasını bekliyoruz. Enflasyonda görülecek yavaşlamaya paralel TCMB’nin yakında zamdan hamle yapmaya başlayacağına kesin gözüyle bakıyoruz

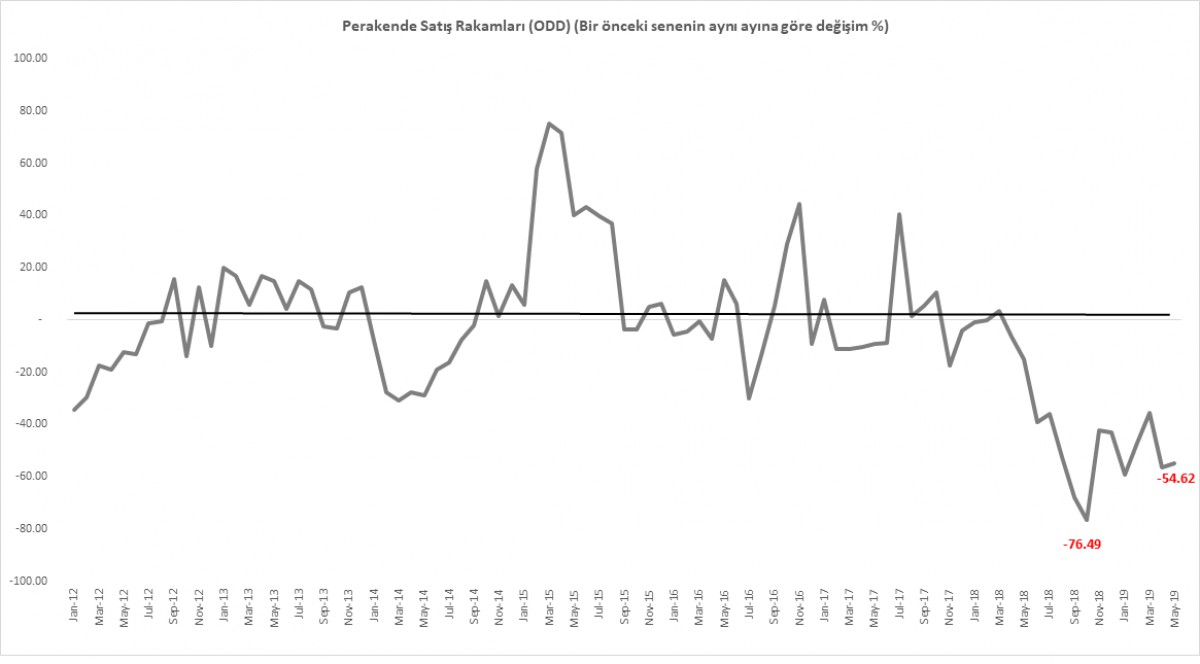

- Otomotiv Distribütörleri Derneği (ODD) verilerine göre, Mayıs 2019’da aylık perakende otomotiv satışları bir önceki aya göre %54,62 düşüşle 33bin olarak gerçekleşti. Son 9 ayın ortalamasının 73bin araç satışı yönünde olduğunu düşünürsek, otomotiv pazarında zayıf aktivitenin devam ettiğini görüyoruz(bakınız grafik)

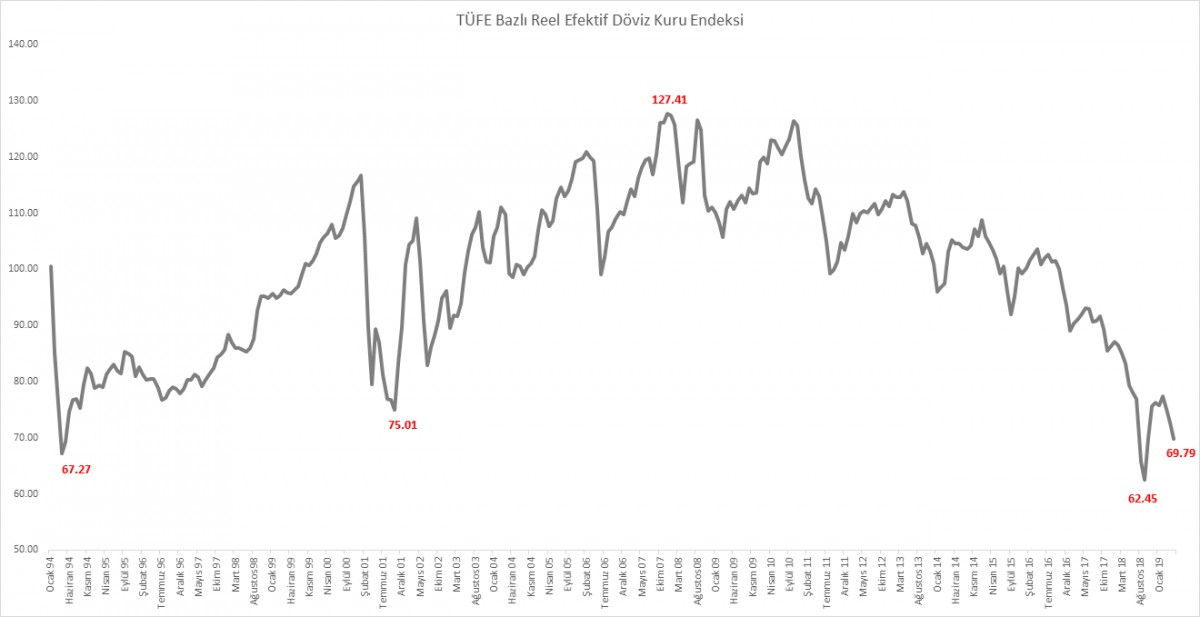

- TCMB tarafından açıklanan Mayıs ayı reel efektif döviz kuru aylık bazda %4 gerileme ile Mayıs ayında 69,79 oldu (bakınız grafik)

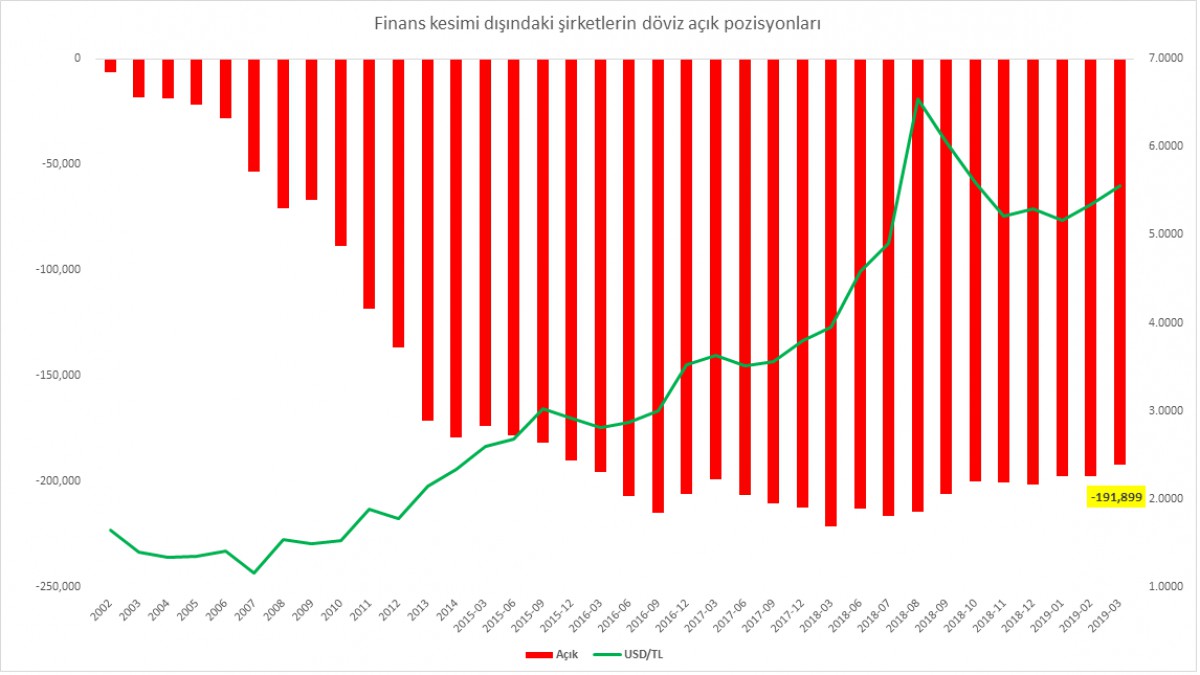

- Finansal kesim dışındaki firmaların net döviz açığı Mart ayında 191,9 milyar dolar seviyesine geriledi (Şubat 197,4 milyar dolar). Net açık pozisyondaki gerilemede, varlıklar tarafında aylık bazda 5,2 milyar $ artış gösteren mevduat kalemi etkili oldu (bakınız grafik)

Reel Efektif Döviz Kur Endeksi

Reel Efektif Döviz Kuru (REDK) endeksinin yükseliyor olması, yerel paranın değer kazandığına işaret etmektedir. REDK, geçtiğimiz yılın ilk 9 ayında kabaca 87 seviyesinden %30’a yakın gerileme ile 62 seviyelerine gerilemesi ardından, Şubat 2019’a kadar yükseliş eğilimine girmiş; son 3 aydır ise yeniden düşüş gösteriyor.

Gerek Avrupa Merkez Bankası’nın destekleyici duruşunu belirginleştirmesi, gerekse de FED’den bu yıl faiz indiriminin fiyatlanmaya başlaması ile Türk Lirasındaki değer kaybının yavaşlayacağını ve REDK’nun da kademeli olarak yükselişe geçeceğini tahmin ediyoruz

Kaynak: TCMB

Finans Kesimi Dışındaki Şirketlerin Net Döviz Açık Pozisyonları

Finansal kesim dışındaki şirketlerin net döviz açığı ise Mart ayında 191,9 milyar dolar seviyesine geriledi. Her ne kadar bir önceki aya göre kabaca 5,5 milyar dolar azalma sevindirici olarak görülse de, döviz açık pozisyonu karşısında şirketlerin maruz kaldığı kambiyo zararları şirket bilançoları üzerinde ciddi anlamda tahribat yaratmaya devam ediyor.

Kaynak: TCMB

ODD verileri Mayıs ayında zayıf aktivenin devam ettiğine işaret ediyor

Otomotiv Distribütörleri Derneği (ODD) verilerine göre, Mayıs 2019’da aylık perakende otomotiv satışları bir önceki aya göre %54,62 düşüşle 33bin olarak gerçekleşti. Son 9 ayın ortalamasının 73bin araç satışı yönünde olduğunu düşünürsek, otomotiv pazarında zayıf aktivitenin devam ettiğini görüyoruz

Kaynak: ODD

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.