Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 19/06/2020 - Cuma

Türkiye Varlık Fonu, İngiltere Merkez Bankası ve dış politikada Libya- Merkez Bankalarının para musluklarını sonuna kadar açması ve ne gerekiyorsa yapmaya da hazır olduklarını söylemesi, piyasaları ayakta tutuyor.

- Dün bu gelişmeleri kısmen bültenimizde ‘antibiyotik’ benzetmesi ile her derde deva diye nitelendirmiştik. Dünyada ikinci dalga endişeleri hakimken, diğer tarafta bol, ucuz ve uzun vadeli para, risklerin kısmen de olsa göz ardı edilmesine neden oluyor.

- Dönem dönem risk iştahı gerek artan vaka sayıları, gerekse de tırmanan jeopolitik riskler ile kesintiye uğrasa da, nihayetinde merkez bankalarının saçtığı bu paralar yatırımcıları getiri arayışına yöneltiyor.

- FED ve ECB’nin para basarak, piyasadan kamu ve kurumsal tahvil almaları sonucunda, faizlerin düşmesi, piyasalara geri likidite verilmesi, bunun da krediye erişimi kolaylaştırması, nihayetinden ekonomik aktiviteyi canlandırmayı amaçlıyor.

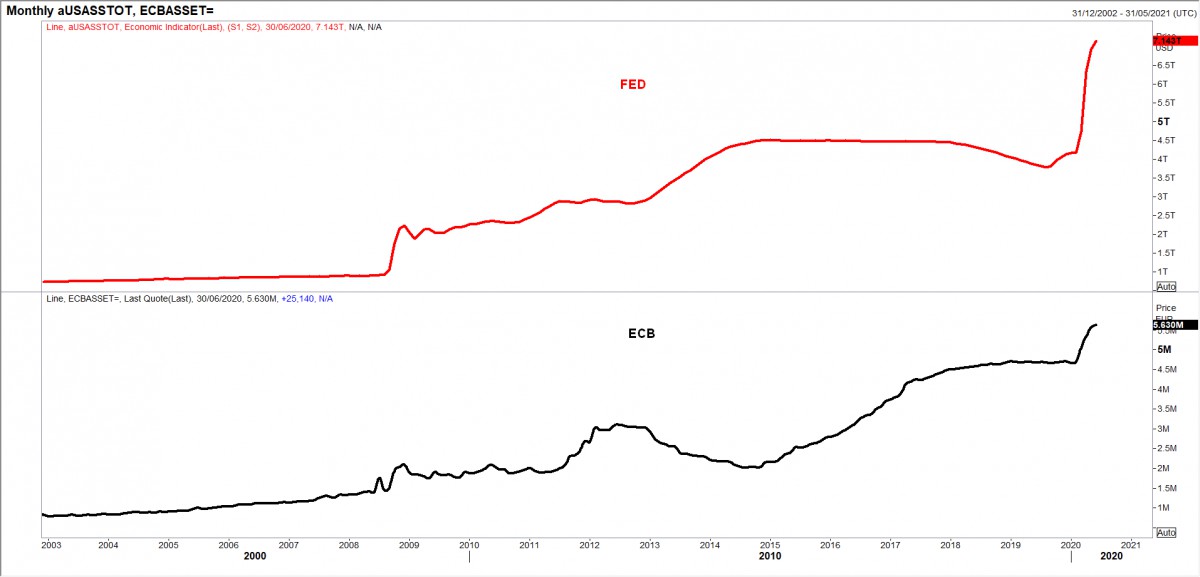

- Neredeyse bilançosunu 3,5 trilyon dolar basarak ikiye katlayan FED’i, Avrupa Merkez Bankası 1 trilyon EUR basarak takip ederken, parasal gevşeme furyasına dün İngiltere Merkez Bankası’da (BoE) eklendi (bakınız grafik).

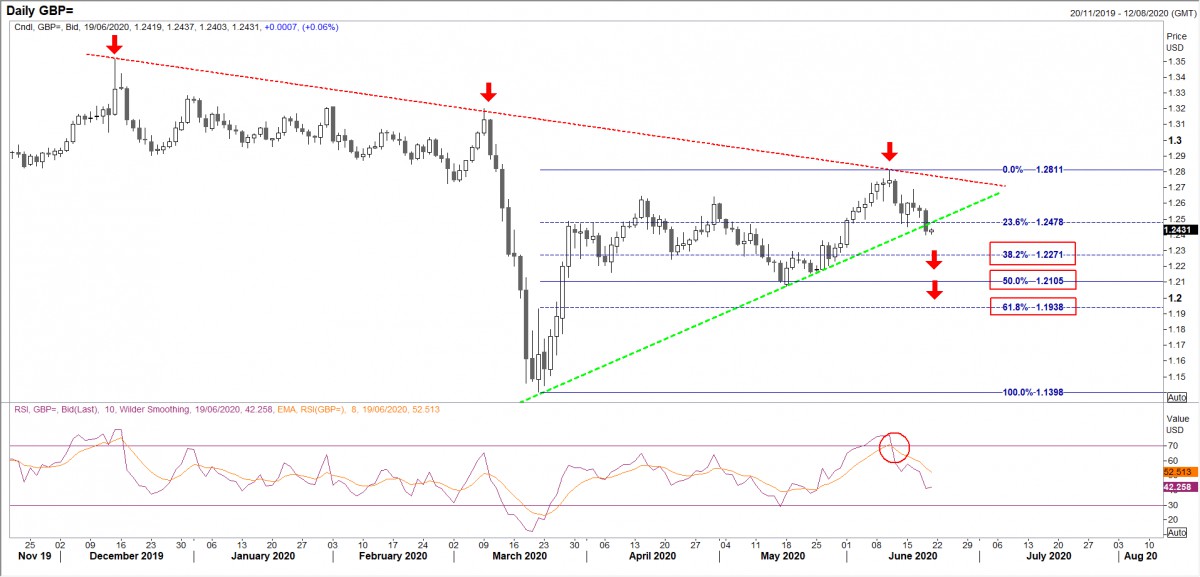

- BoE, faiz oranını %0,10 seviyesinde sabit tutarken, varlık alım programının büyüklüğü 100 milyar sterlin artırılarak 745 milyar seviyesine yükseltti. Bu gelişme sonrasında Sterlin cephesinde sert satışları görülürken, geçen hafta dolar karşısında 1,28 seviyesinin de üzerine yükselen GBP, 1,24’e kadar gevşedi. Sterlin kısa pozisyonumuz hem dolar hem de EUR’ya karşı devam ediyor (bakınız grafik).

- Türkiye cephesinde ise dün günün en önemli gelişmesi, Türkiye Varlık Fonu’nun Turkcell'deki hisse alımı idi. Turkcell hisseleri bu gelişme ardından tavan olurken, BİST100 endeksi günü %1,4 oranından yükselişle tamamladı.

- USD/TRY kuru çok uzun bir süredir dile getirdiğimiz 6,84-6,85 teknik seviyesine yerleşti. Dün gün boyu, 6,85 etrafında sakin seyir devam etti. Bu sakinliğe dün bültenimizde yer vererek, Türkiye cephesinde yabancı payının oldukça azalması nedeniyle küresel piyasalardaki olumlu/olumsuz gelişmelerin bize daha sınırlı yansıdığının altını çizmiştik.

- Bu görüşü destekler veriler, her hafta Perşembe günü olduğu üzere TCMB’den geldi: 12 Haziran ile biten haftada, yurtdışı yerleşikler devlet iç borçlanma senedi portföyünden 0,7 milyar dolar satış yaparken (bu oldukça yüksek bir rakam), aylardan sonra ilk kez hisse senetlerinden 50 milyon dolar alım yapmışlar. Yabancı yatırımcının TL ve TL cinsi varlıklar ile küskünlüğü uzun bir süredir devam ediyor.

- 12 Haziran ile biten haftada, gerçek kişilerin döviz mevduatları yaklaşık yarım milyar dolar artış göstermiş. Bu artışın tamamı altın mevduatlardan olurken, tüzel kişilerin DTH’ı da kabaca aynı miktarda artınca, yurtiçi yerleşiklerin toplam DTH hacmi 203 milyar dolar ile tüm zamanların zirvesine yükseldi!

- Dün sabah saatlerinde günü olumsuz karşılayan Asya endekslerine paralel gün genelinde Avrupa borsaları da aşağı yönlü bir seyir izledi. ABD’de işsizlik maaşı başvuruları 1,5 milyon kişi ile tahminlerin üzerinde gelse de, ABD’de açıklanan diğer güçlü veriler doların değer kazanmasına neden oldu.

- Petrol cephesinde ise İran ve Irak’ın sözlerini tutamayarak kesintiyi ilerleyen dönemIerde yapacakları yönünde haber, Brent petrolün varil fiyatını 41 dolara itti.

- ABD'de Trump, Ulusal Güvenlik Danışmanı Bolton'un kitabı ile uğraşırken, anketlerde ise Biden’ın farkı daha da açtığını görüyoruz.

- Türkiye'nin, Libya konusunda ABD ile ortak hareket etme kararı aldığını, dün Dışişleri Bakanı Sn. Çavuşoğlu açıkladı. Hatırlanacağı üzere, geçen hafta Rusya’nın bu eksende Türkiye ziyareti ertelenmişti. Dış politikada ABD’de ile yeniden uyum içerisine girilmesinin oldukça önemli bir gelişme olduğunun altının kalın bir şekilde çizmek istiyoruz!

- ABD borsalarının vadeli işlemleri bu sabah artıda işlem görürken, Asya genelinde de hafif de olsa iyimser bir hava görülüyor. Dün içerde borsayı yukarıya Turkcell taşımıştı. Bugün de temkinli iyimserlik devam edebilir. USD/TRY kurunda gözler 6,85 seviyesinde (haftalık kapanış önemli olacaktır).

Ø Darphane!

FED, ECB para musluklarını sonuna kadar açtı. FED, son 10 ayda 3,4 trilyon dolar basarken, Avrupa Merkez Bankası (ECB) son 4 ayda 1 trilyon EUR basmış. Arkalarına ise dün İngiltere Merkez Bankası, mevcut parasal gevşeme programını 100 milyar sterlin artırarak katıldı.

Ø Kraliyet aslanı

Sterlin kısa pozisyonumuz devam ediyor. Hatırlanacağı üzere, geçen haftalarda 1,28 seviyesini de aşan Sterlin için her yükselişi satış fırsatı olarak okuduğumuzu söylemiştik. Bir tarafta devam eden Brexit belirsizliği, enflasyonun Mayıs ayında %0,5 seviyesine gerilemesi, diğer bir tarafta koronavirüsün vurduğu ekonominin Nisan ayında %20,4 küçülmesi…

Dün açıklanan toplantı tutanaklarına göre, İngiltere ekonomisinde küçülmenin %25 seviyesine kadar önümüzdeki aylarda devam edebileceğinin beklenmesi, ekonomi açısından sancılı sürecin korunacağı anlamına geliyor. Ekonomik aktiviteyi desteklemek adına tahvil alım programı 100 milyar sterlin artıran İngiltere’nin bu hamlesini ilerleyen aylarda daha da artırılmasını bekliyoruz.

GBP/USD

Aşağı yönlü hareketin 1,20 seviyesine kadar devam etmesini bekliyoruz. Kısa pozisyonumuza dört elle sarılarak gelişmeleri takip etmeye devam ediyoruz.

EUR/GBP

Oyumuzu EUR lehine kullanmıştık. Zarar kes seviyemizi 0,8925’e çekerek yukarı yönlü hareketin 0,92 seviyesine kadar devam etmesini bekliyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.