Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 06/03/2024 - Çarşamba

Türk mali piyasalarında tansiyon yeniden tırmandı! Gözler Powell'ın savunmasında- Türk mali piyasalarında son haftalarda artış eğiliminde olan tansiyon, dün son zamanların en yüksek seviyesine ulaştı. Türk Lirasının sunduğu faiz getirisinin enflasyona karşı koruma sağlamakta yeterli olmamaya başlaması ile yeniden artan döviz talebi -namı diğer dolarizasyon eğilimi- TCMB'nin net yabancı para pozisyonunda ciddi bir erozyona neden olurken, son günlerde bunun sonucu olarak bebek adımları ile yükselen kurda günlük artış hızının ivmelendiğine şahit olduk. Bunun karşılığı olarak dün döviz piyasasında bazı sınırlandırmalara gidildi!

- Tıpkı Cumhurbaşkanlığı seçim döneminde olduğu üzere, otoritenin döviz alımlarında bankalara limitler vermesi ve belli bir saatten sonra döviz alımı yapmanın zor olduğunun dün anlaşılması sonrasında Bankalararası piyasada USDTRY kuru 31,65 seviyesine yükselirken, talebin yeniden Kapalı Çarşı’da yönelmesi ile USDTRY kuru dün öğle saatlerinde (arz-talep dengesizliğine paralel) 33,00 seviyesine varan bir yükseliş kaydetti.

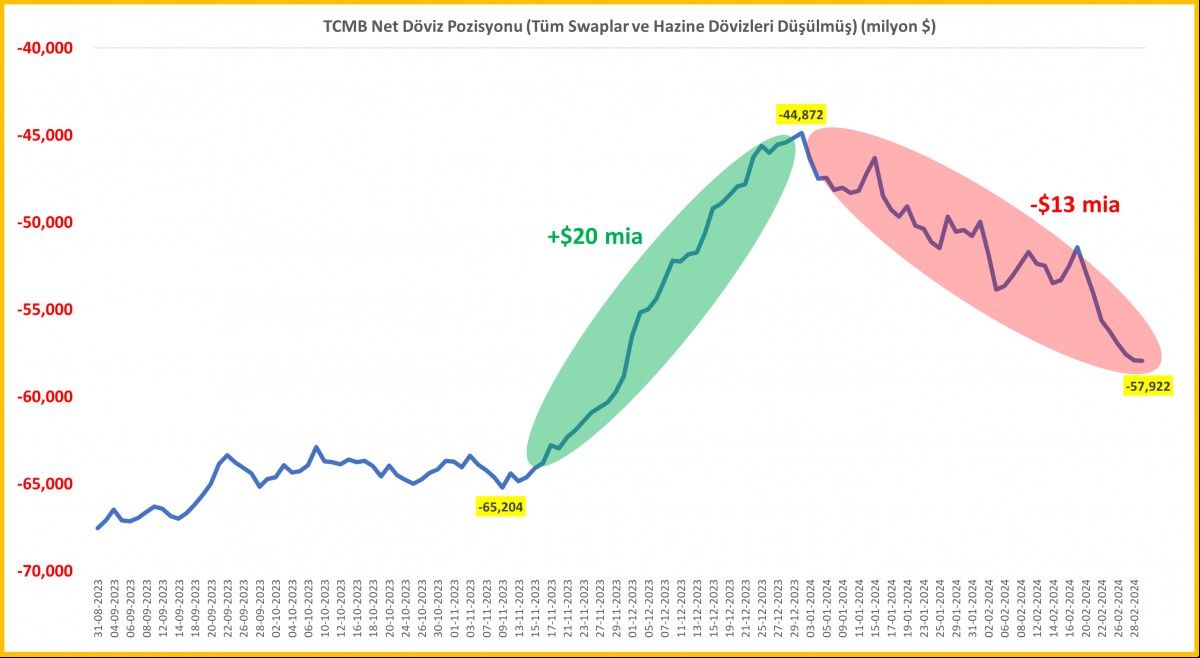

- Hatırlanacağı üzere TCMB’nin 2023 yılının son çeyreğinde biriktirdiği 20 milyar dolar net rezervin 13 milyar dolarlık kısmı yılın ilk iki ayında eridi. Bu erimenin de neredeyse yarısının son 1-2 haftalık zaman diliminde gerçekleştiğini bültenlerimizde paylaşmıştık. Seçim ekonomisinin başlaması ve buna bağlı olarak sermaye girişinin zayıflaması, döviz talebinin -seçim sonrası kurun yükseleceği endişesi ile talebin öne çekilmesi- artması ve dış açığın da yüksek olduğu mevsime girilmesinin rezervler üzerinde baskı kurduğunu bültenlerimizde son dönemlerde mütemadiyen işliyoruz.

- Son dönemlerde kademeli de olsa piyasa kurallarına bağlı bir çizgide ilerleyen otoritenin dün atmış olduğu adımlar ile serbest piyasa ilkesinin bir kez daha zarar görürken, kur ve kısa vadeli faizler adeta sıçradı. Yabancı indinde Türkiye'nin risklerini yansıtan 5 yıl vadeli CDS risk primi, geçen haftalarda 285 baz puana kadar inerek neredeyse son 4 yılın dibini test etmesi ardından dün artan piyasa tansiyonuna paralel yeniden 325 baz puana yükseldi. Artan risk primi Türkiye'nin yurt dışı borçlanmasını daha pahalı yapması anlamını taşıdığının altını çizelim. Türk hisse senetleri de dün artan piyasa tansiyonu karşısında tatsız bir seyir izledi. BIST100 endeksi zirve seviyesinden %6 gerilerken, teknik mânâda 7,200 - 9,450 yükseliş hareketinin %50 kadar geri çekilmesinin 8,325 endeks seviyesine denk geldiğini de not edelim.

- Öte yandan, Hazine ve Maliye Bakanı Şimşek "Merkez Bankası yeterli sıklaştırma yaptığını düşünüyor" yönünde açıklamasının da piyasalarda cılız da olsa enflasyon verileri ardından artan ilave faiz artırım beklentisini kırdı. Hülâsa, dün Türk mali piyasaları için tatsız ya da taşların yeniden yerinden oynadığı bir gün oldu. TCMB'nin bankalara getirdiği döviz satış limitleri ardından bazı ilave tedbirler de alarak tansiyonu azaltmaya çalıştı. TCMB dün NDF (vadede TL uzlaşılı) vadeli döviz alım işlemlerine yeniden başlarken, TL ticari krediler için aylık büyüme sınırı %2,5'ten %2,0'ye; ihtiyaç kredilerinde bu oran %3,0'ten %2,0'ye indirildi.

- Türk mali piyasalarında serbest piyasa ilkesi bir kez daha zarar görürken, yurt dışı piyasalarda da dün gece oldukça hareketli geçti. FED'den her ne kadar faiz indirimlerine yılın ikinci yarısında başlanılacağı beklense de, altın ve Bitcoin dün gün içerisinde rekorlarını bir adım daha yukarıya itti. Altının ons fiyatı 2,140 dolar seviyesini test ederken, USDTRY kurunda yükselişin de yardımı ile gram altın 2,166 TL seviyesi ile yeni bir rekor kırdı. Bitcoin ise kurumsal alımların desteği ile 69,202 dolar seviyesine yükselerek yeni bir rekora imza atması ardından kâr satışlarının gölgesinde 65bin dolar seviyelerine geri çekildi. Oyunun bu seviyelerde sertleşeceğini daha önce de söylemiştik!

- Dün akşam ABD borsaları da satış baskısına boyun eğdi. Ya da küresel borsalarda bir süredir devam eden soluksuz rallinin de dün kâr alma ihtiyacı ile (tıpkı bitcoinde olduğu üzere) kesintiye uğradığını gördük. Risk iştahı denince akla gelen ve teknoloji şirketlerinin işlem gördüğü Nasdaq endeksi %1,7 gerilerken, piyasaların yeni 'sevgilisi' konumunda Nvidia'nın rekorunu bir adım daha yukarıya taşıdığını da not etmek gerekiyor.

- Yeni gün başlangıcında Asya piyasalarında temkinli bir seyrin hâkim olduğunu görüyoruz. Son dönemlerde rekorlar kıran gösterge endeks Tokyo borsası yatay bir seyir izlerken, Beijing'in zorlu bir patikadan geçen ekonomiye yönelik destekleyici adım atmaması lâkin büyüme hedefini %5 olarak belirlemesi sonrasında Çin borsası da yön bulmakta zorlandı.

- ABD'de dün açıklanan veriler ülkenin hizmet sektöründe büyüme olduğunu, yeni fabrika siparişlerinde ise beklenenin üzerinde düşüş kaydedildiğini gösterdi. ABD'nin 10 yıllık Hazine tahvillerinin getirisi dün zayıf verilerin ardından %4,1 seviyesine geriledi. İşlemciler FED'in faiz indirimlerine ne zaman başlayacağını değerlendirmek için ABD'de açıklanan ekonomik verileri ve merkez bankası yetkililerinin açıklamalarını izliyorlar. Bu bağlamda, FED Başkanı Powell'ın bugün Kongrede yapacağı savunma ve ABD'de açıklanacak JOLTS istihdam verisi takip edilecek. Piyasalar Cuma günü açıklanacak tarım dışı istihdam verisini izleyecekler. FED'in ilk faiz indirimini %68 olasılıkla Haziran'da gerçekleştirmesini fiyatlarken, bu yıl toplam 88 baz puan faiz indirimi bekliyorlar.

>TCMB net döviz pozisyonu

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.