Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 05/07/2019 - Cuma

Türk mali piyasalarına da nihayet yaz geldi.- Türk mali piyasalarında göreceli sakin hava korunmaya devam ediyor. İstanbul belediye seçimleri ardından devam eden iyimser havanın beklentimize paralel G-20 zirvesi sonrası ivme kazandığını görüyoruz

- Küresel arenada ise ticaret savaşları ve Brexit gibi belirsizliklerin yarattığı büyüyememe endişelerine paralel önde gelen Merkez Bankalarının yeninden devreye girecek olması, büyük fonların yeniden yüksek getiri vadeden gelişmekte olan ülke para birimlerine yönelmeye başlamasına neden oluyor

- Küresel finansal koşulların sene başı sanıldığı kadar sıkı olmayacağı beklentisinin kuvvetlenmesi, adeta üzerinde seyreden kara bulutları dağıtmaya çalışan Türk mali piyasalarının yardımına koştu

- Geçen seneden bu yana devam siyasi gelişmeler, bugünkü düşmüş haliyle dünya ortalamasının kat be kat üzerinde seyreden enflasyon, ekonominin yavaşladığını teyit eden işsizlik ve büyüme verileri ve devasa faiz oranına rağmen bir türlü istikrar kazanamayan Türk Lirası aslında ana hikayemizi oluşturuyordu

- İstanbul seçimleri ardından siyasi cephede başlayan normalleşme, önde gelen merkez bankalarından beklenen faiz indirimlerine (FED, ECB, BOE) bu ay TCMB’nin de katılacağı, Rusya’dan alınan S-400 hava savunma sistemlerine karşı ABD Senatosu’ndan yaptırım kartı görmemek için alternatif çözümler arayan Ankara’nın gayretlerine paralel TL ve TL cinsi yatırım araçlarında beklediğimiz olumlu hava devam ediyor

- USD/TRY korunda, 6,20’li seviyelerden başlayan geri çekilmenin kademeli olarak 5,55 seviyesine kadar devam edebileceği öngörümüz dün itibarı ile test edilen 5,5850 seviyesi ile büyük ölçüde gerçekleşti

- Kurun gelmiş olduğu seviyeler kısa vadeli bir bakış açısı ile tepki hareketlerine sahne olabilme potansiyeli taşıdığını düşünsek de, 5,64 seviyesinin üzerinde gecelik kapanış görmeden aşağıda ilk etapta 200 günlük ortalamaların ve önemli teknik formasyonların kesiştiği 5,55’li seviyelere, hatta bir miktar da altına geçebileceğini düşünmeye devam ediyoruz (bakınız grafik)

- Netice itibarı ile, TCMB’den 25 Temmuz, FED’den ise 31 Temmuz tarihinde beklenen faiz indirim kararına kadar yazın dinginliğinde Temmuz ayının göreceli sakin seyretmeye aday olacağı öngörümüzü korumaya devam ediyoruz

- Sadece döviz alma ihtiyacı içinde olan yatırımcıların veya bilanço risklerini bertaraf etmek amaçlı, anlamlı aşağı gevşemelerde kademeli alım veya opsiyon stratejiler denenebilir

- S-400 konusunda ABD Senatosu ve Pentagon’un tutumunda herhangi bir gevşeme görmesek de, Ankara’nın barış konuşlandırması noktasında füzeler için alternatif arayışları bir nebze de olsun zaman kazandıracaktır. Zamanın da TL faiz tarafında anlamlı olduğunun altını çizmek gerekiyor

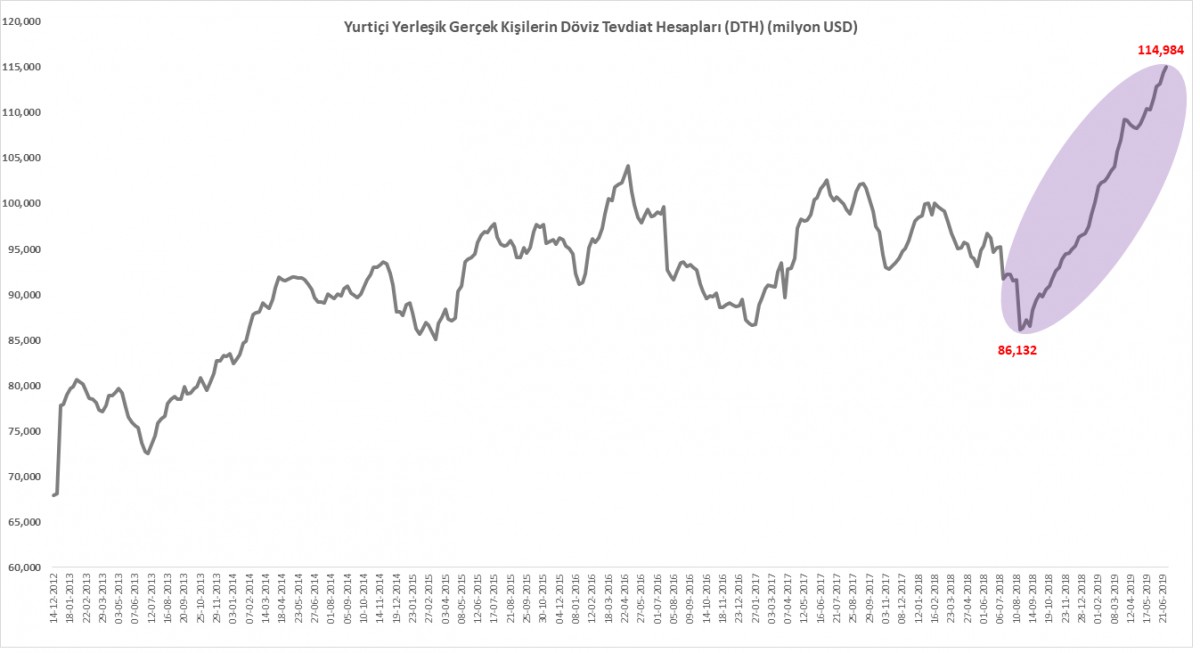

- Son dönemdeki bu olumlu gelişmelere rağmen, dün TCMB tarafından açıklanan veriler, yurtiçi yerleşik gerçek kişilerin döviz tevdiat hesapları 27 Haziran ile biten haftada 0,5 milyar dolar artarak 115 milyar dolar seviyesine yükseldiğini gösteriyor. Geçen sene Ağustos ayında 86,1 milyar dolar olan gerçek kişilerin DTH’ları, son verilere göre 29 milyar dolar artış kaydetti (bakınız grafik)

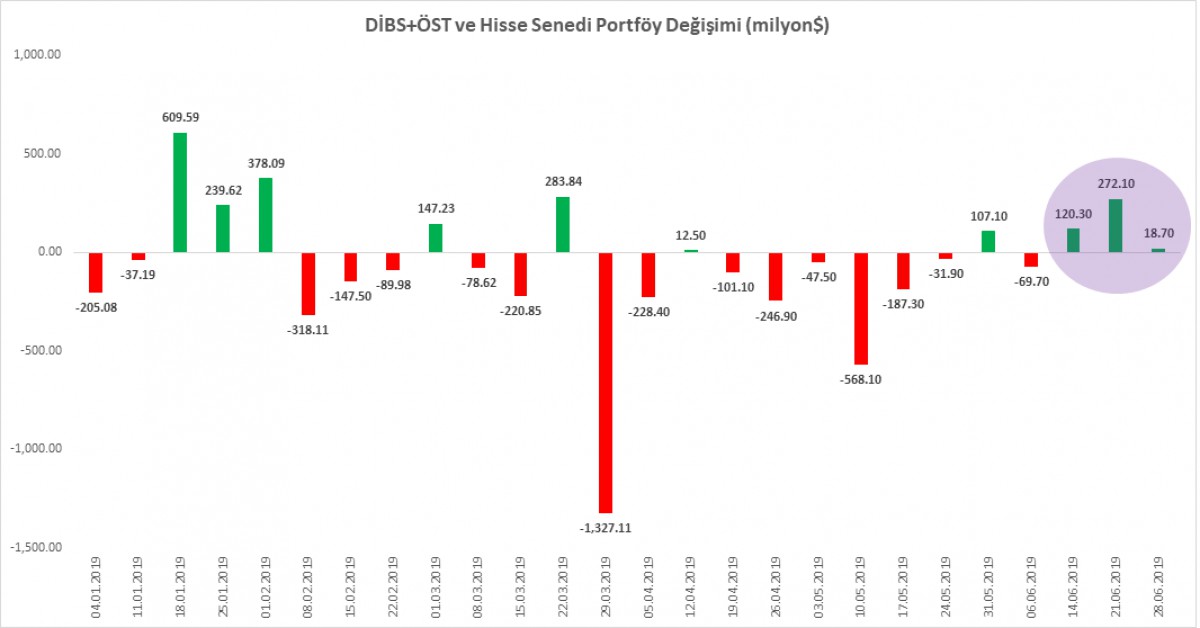

- Öte yandan, yine TCMB verilerine göre, yurtdışı yerleşiklerin hisse ve tahvil portföylerinde anlamlı bir değişiklik olmadı. Dün açıklanan her iki verinin de G-20 zirvesi öncesine ait olduğunu not etmek gerekiyor. Daha anlamlı bir analiz için önümüzdeki hafta Perşembe günü açıklanacak verilere bakacağız

- Yurtdışı cephede ise hisse senedi ve tahvil rallisi devam ediyor. Önde gelen merkez bankalarından beklenen faiz indiriminin ışığında ABD ve Almanya tahvil faizleri gerilerken, ABD borsası S&P tarihi seviyelerde dolaşıyor

- Rallinin devam edebilmesi için bugün ABD’de günün ikinci yarısında açıklanacak ve ABD ekonomisinin sağlığı açısından en sağlam bilgiyi verdiğine inanılan tarım dışı istihdam raporu günün en önemi verisi olarak takip edilecektir (Haziran ayında tarım dışı istihdam 160 bin kişi artması, ortalama saatlik kazançların ise %3,2 artması bekleniyor)

- Verinin beklentileri karşılayamaması, FED’den %100 ihtimalle beklenen 25 baz puan faiz indirimini daha da artırabilir (50 baz puan)

- Böyle bir gelişme, yurtiçinde de TL ve TL cinsi varlıklara destek verebilir. Hatırlanacağı üzere Mayıs ayından %26 seviyesini aşan 2 yıllık tahvilin getirisi, bu hafta boyunca neredeyse 70 baz puan gerileyerek %19 sınırına dayandı. Hisse senedi piyasaları da değerlenme anlamında oldukça ucuz seviyelere gerilemesi ardından yatırımcı ilgisi çekmeye devam edeceğini düşünüyoruz

- Yeni gün başlangıcında, Asya piyasalarında sınırlı da olsa alımlar göze çarparken, döviz piyasalarında ise sakin seyir korunuyor. EUR/USD paritesi 1,13 ; GBP/USD ise 1,26 seviyesinin hemen altında, ABD istihdam verisini bekliyor

USD/TRY

Teknik anlamda gerileme potansiyeli taşıyan USD/TRY kurunun, kırmızı çizgi altında dip dalışı yapıp akabinde toparlanacağını bekliyoruz. 5,57 ve 5,48 seviyelerini takip ediyoruz. 5,64 üzerinde gecelik kapanış durumunda aşağı yön beklentimiz iptal olacaktır

Günlük Grafik

Aşağıda, 200 günlük ortalamaların geçtiği 5,55 – 5,57 aralığını doğru gevşeme beklentimiz dün itibarı ile gerçekleşti. Gelişmeleri görmek için kenarda bekliyoruz

Haftalık Para ve Banka İstatistikleri

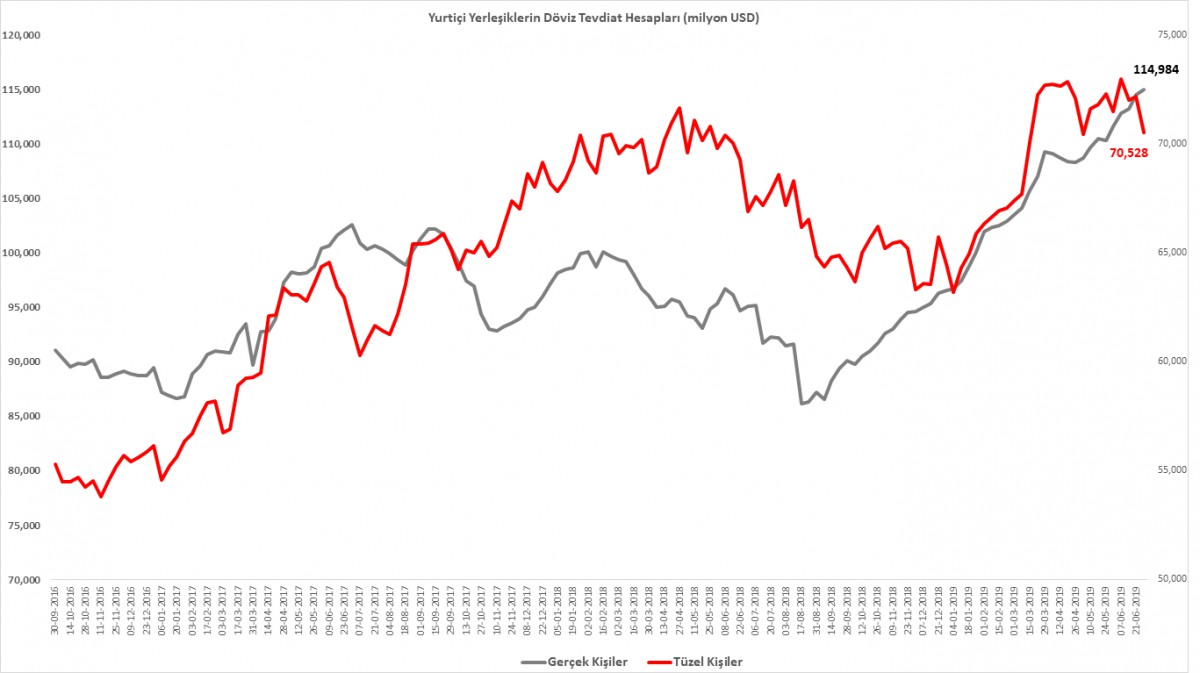

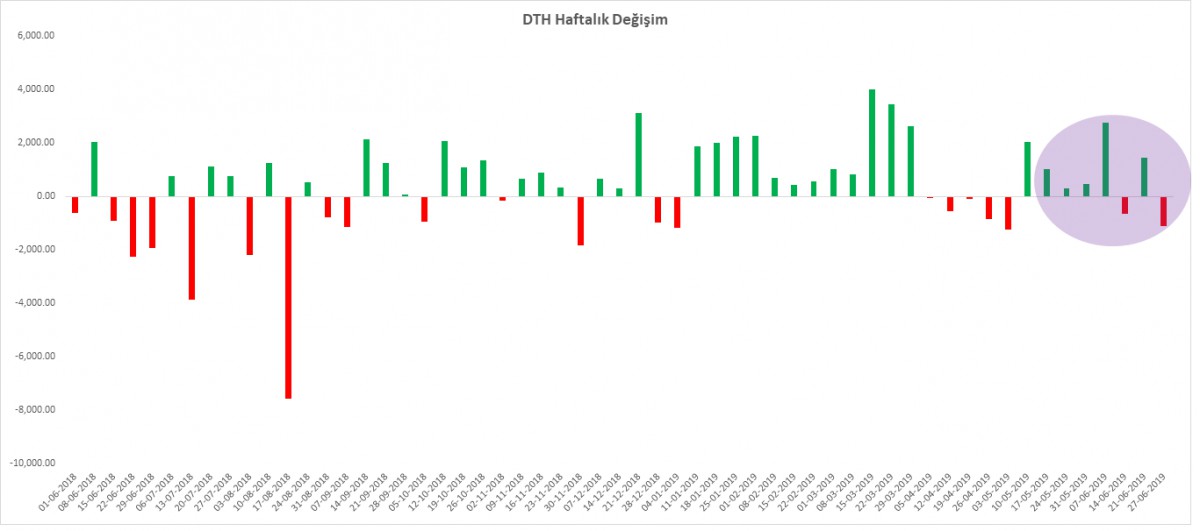

TCMB’nin her hafta Perşembe günü açıkladığı haftalık Para ve Banka İstatistikleri raporu, yurtiçi yerleşiklerin yatırım davranışı hakkında önemli ip uçları sunuyor. Bu bağlamda, 27 Haziran ile biten haftada, yurtiçi yerleşiklerin döviz tevdiat hesapları bir önceki haftaya nazaran 1,1 milyar dolar azalarak 185,5 milyar dolara seviyesine geriledi. DTH’ın kırılımına baktığımızda ise, gerçek kişilerin (bireylerin) DTH’ları 0,5 milyar dolar artarak 115 milyar dolara yükselirken, tüzel kişilerin ise (şirketlerin) DTH’ları 1,6 milyar dolar azalarak 70,5 milyar dolar seviyesine geriledi.

Geçen sene Ağustos ayında 86,1 milyar dolar olan gerçek kişilerin DTH’ları, son verilere göre 29 milyar dolar artış kaydetti.

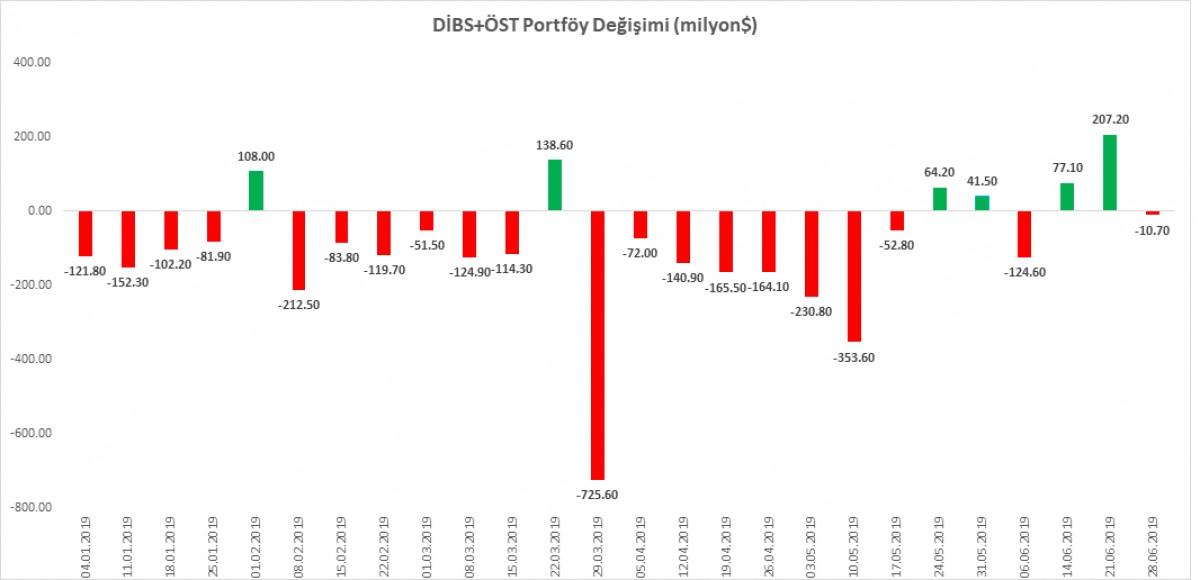

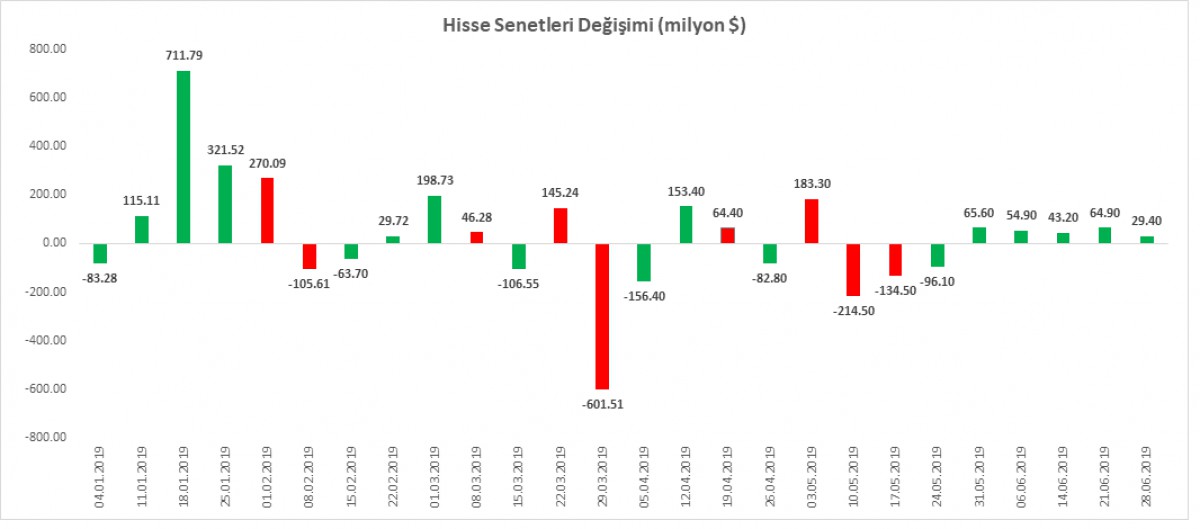

Haftalık Menkul Kıymet İstatistikleri

TCMB verilerine göre, 26 Haziran ile biten haftada, yurtdışı yerleşiklerin hisse senedi ve tahvil portföyleri 18 milyon dolar ile cılız da olsa artış kaydetmiş.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.