Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 24/09/2020 - Perşembe

Türk Lirası’nın bugün Merkez Bankası ile kritik bir toplantısı var!- Hemen hemen tüm merkez bankaları, görünmeyen düşmanla Mart ayından bu yana savaşarak, faiz oranlarını, ekonomilerin durmaması ve krediye ulaşımın kolay olabilmesi adına hızla indirdi.

- TCMB’de bu furyaya kayıtsız kalamadı (doğrusu da buydu). Lakin, faiz oranlarının biraz aşırıya kaçırılarak indirilmesi, TL’nin getirisinin enflasyonun altında kalmasına, bunun da başka sorunlara yol açtığını bu platformda pek çok kez tartıştık.

- Faizin düşmesi, içeride dolarizasyon ve altınizasyon gibi sorunlara yol açarken, döviz kurunda yükseliş beraberinde enflasyona da neden oldu. Hatırlatalım, dolarda her %10 yükseliş, bir yıl içinde TÜFE’ye artı 2 puan ek katkı sağlıyor.

- Türkiye özelinde, covid döneminde, kredi büyümesi ile sağlanan ekonomik büyümenin yarattığı ısınma etkisi, kendisini cari işlemler dengesinde göstermeye başladı. Düşük faizlerin yarattığı ertelenmiş talebin realize olması, yeteri kadar üretmeyen ama tüketen bir ekonomide, yılın ilk 7 ayında cari işlemler dengesinin -21,6 milyar açık verdiğini unutmamak gerekiyor. Geçen senenin aynı döneminde Türkiye +2,1 milyar dolar fazla vermişti. Biraz daha geriye gidersek, 2018 ilk 7 ayında cari açığın -31,8 milyar açık vermesi ile kurun Ağustos ayında nasıl tepki verdiğini unutmayın!

- Hem yurtiçi, hem de yurtdışı yerleşiklerin TL ile küskünlüğü devam ederken, enflasyon ve cari açık sorun teşkil ederken, paranın otoritesi, bugün 14:00’de olağan Eylül ayı Para Politikası Kurulu (PPK) kararını açıklayacak.

- Toplantıya ilişkin anketler, haftalık politika faizinin (asıl faiz olarak işlev gören 1 hafta vadeli repo ihale faizi) %8,25 seviyesinde korunacağı yönünde.

- Lakin, aşağıdaki grafikten de görülebileceği üzere, TCMB’nin faiz seti arasında en yüksek faiz olarak görülen geç likidite penceresi faiz oranı bile (ceza faizi), piyasa faizlerinin gerisinde kaldı. Mevduat faizlerinin %12-13 ; ticari kredi faizlerinin %15-16 bandına çıktığı bir ortamda, TCMB’nin faiz artırması gerektiğini düşünsem de, artırmayacağına daha yüksek ihtimal veriyorum.

- Düşüncemin yanlış çıkması ve TCMB'nin sınırlı bir oranda faiz artışı yapması halinde, son dönemde TL üzerinde biriken baskının hafifleyebileceğini de göz ardı etmiyorum.

- Haftabaşı, ABD Hazine Bakanlığı yan kuruluşu olan FinCEN raporunun (1999-2017 arasında bankalardan gelen ‘Şüpheli Para Hareketi’) basına sızması ile başlayan güven erozyonu ve devamıda bankacılık hisselerinin satılması ile derinleşen riskten kaçış, eve kapanma korkusunun Avrupa’da artan vaka sayıları ile iyice artması ile birleşince (izolasyonlar ve ekonomilerin yeniden durma korkusu), piyasa oyuncuları, riskli pozisyonlarını kapatıp güvenli liman olan ABD Dolarına geri dönmeye başladı.

- Bu bağlamda, doların küresel değerini gösteren sepet kur DXY, son 2 ayın zirvesine yerleşirken, EUR/USD paritesi de 1,1685 seviyesindeki desteğinin altına geçti. EUR’nun aşağı yönlü uzun bir yolculuğu olduğunu düşünüyoruz. Sterlin’de arkasından gelecektir.

- Dolara karşı neredeyse en büyük pozisyonlanmanın yaşandığı kıymetli madenlerde hareket çok daha sert oldu: Gümüşün ons fiyatı son 1 haftada %22, altının ons fiyatı ise % 6 geriledi. Altın/Gümüş rasyosu analizimizde, neden gümüşü beğenmediğimiz daha net anlaşılmıştır diye umuyorum.

- Her iki emtianın da, kritik seviyeleri aşağı yönlü kırması nedeniyle, bir miktar daha hırpalanması olasıdır. Lakin altında 1,835 dolar; gümüşte ise 21 seviyesine doğru gerilemelerin yavaş yavaş kademeli alım için uygun olabileceğini düşünüyoruz (bakınız grafik).

- Jeopolitik cephede ise, Doğu Akdeniz'deki gelişmelere yönelik tansiyonun iyice normalleşme yolunda olduğunu görüyoruz. Oruç Reis’in bakım için limana çekilmesi, NATO Genel Sekreteri Stoltenberg’in Türkiye ile Yunanistan arasındaki teknik görüşmelerde "iyi bir ilerleme" kaydedildiğini belirtmesi, diplomasiye işaret edilen telefon konuşmaları derken, dün Sn. Cumhurbaşkanı Erdoğan, AB Komisyonu Başkanı ile görüştü. Türk-Yunan heyetleri arası istikşafi (ön) görüşmeler İstanbul'da yapılacak.

- Türk mali piyasaları, jeopolitik tarafta işler bir nebze de olsun düzelse de, küresel risk iştahındaki azalmaya son günlerde boyun eğiyor. PPK toplantısına ilişkin belirsizlikler de üzerine eklenince, USD/TRY kuru dün 7,71 , EUR/TRY ise 9,00 ile yeni zirveye yürüdüler. BIST100 endeksi ise Doğu Akdeniz'deki gelişmeleri fiyatlamayı tercih ederek günü %0,6 oranında artıda tamamladı. CDS primleri 10 baz puan daha yükselerek 580 baz puana gerilerken, 2 yıl vadeli tahvilin bileşik faizi de %14,0'e yükseldi.

- ABD borsalarının geceyi düşüşle tamamlaması ardından sabah saatlerinde Asya piyasalarında %2’ye varan düşüşler görüyoruz. ABD borsalarının vadeli işlemleri de eksi. Günün pek de sevimli başladığını söyleyemeyiz.

- Açıkcası, FED’in 3 sene daha faizlerin düşük seviyede kalacağını söylemesine rağmen, artan vaka sayıları ile başlayan eve kapanma korkusu, piyasaları geriyor. Biriken muazzam karların da realize edilme isteği, satışları kamçılıyor. Bu sürecin nereye kadar devam edeceğini görmek lazım. Biraz daha temkinli olmakta ve kenara çekilmekte fayda olduğunu düşünüyoruz.

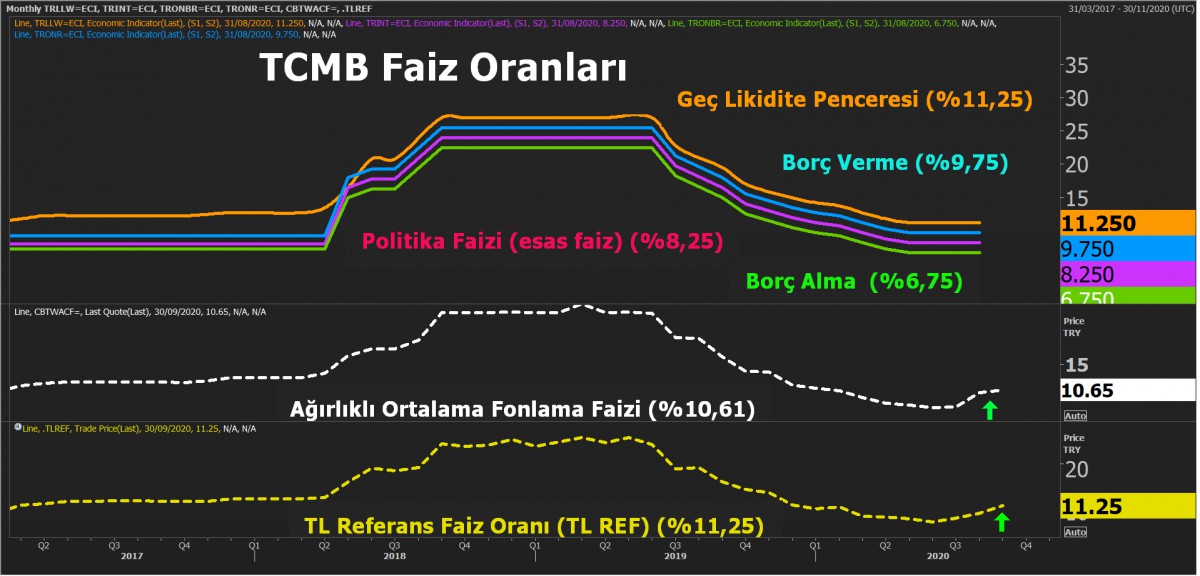

Ø TCMB Faiz oranları ve TL Ref

Türk Lirası, sepet bazında yıl başına göre değerinin üçte birini kaybetti. Her ne kadar, TCMB kendi ilan ettiği faiz oranlarını artırmasa da, piyasaya verdiği likiditeyi kısarak tabir caizse ‘faizi sen artır’ dedi. 1 hafta vadeli repo faizi (politika faizi) %8,25 olmasına rağmen (mor), Ağırlıklı Ortalama Fonlama Faizi (beyaz kesik) %10,65 seviyesinde. Piyasada oluşan ve gecelik borçlanmaya referans olarak kabul göre TLREF faizi ise (sarı) %11,25 seviyesinde. Mevduat faizleri %12'lerde, kredi faizi ise %15 ve üzerinde. Bu bağlamda, TCMB faiz artırmasa da, zaten faizler artmış durumda. Artırması, kredibilite açısından önemli olacak ve TL’deki hırpalanmaya azaltacaktır. Aksi durum ise, mevcut seyrin devamı olarak okunacaktır.

TCMB’nin, kabul görülen bir uygulama olmasa da, politika faizini artırmak ve tüm faiz koridorunu buna göre ayarlamak yerine, sadece geç likidite penceresi faizini de artırabileceğini ve tüm fonlamayı bu kanaldan yapabileceği de olasılıklar arasında duruyor. Ancak bu hamleler, politika faizini doğrudan artırmanın yapacağı etkiyi sağlamayacağını düşünüyoruz.

Ø XAGUSD

Gümüşün ons fiyatı, Mart ayında demir aldığı 11’li seviyelerden Ağustos ayında test ettiği 30 seviyesine kadar olan yolculuğun geri dönüşünde, %50 düzeltme seviyesi olan 20,70’e doğru gerileme eğiliminde olduğunu görüyoruz. Teknik bir bakış açısı ile, 21-22 bandının, 20 seviyesine zarar kes emir yazmak koşulu ile, kademeli alım yönünde kollanabileceği düşünüyoruz. Güç göstergesi olan RSI’ın aşırı satım bölgesine geçmesi, görüşümüzü destekliyor.

Ø XAUUSD

Altın cephesi de, benzer bir şekilde, Mart - Ağustos yolculuğunun %61,8 olan Fibo düzeltme seviyesine doğru yaklaşmakta olduğunu görüyoruz. 1,835 seviyesine doğru geri çekilmeler, alım ihtiyacı içinde olan yatırımcılar tarafından kollanabilir (zarar kes emir 1,835 seviyesinin altına yerleştirilmelidir). Güç göstergesi olan RSI’ın aşırı satım bölgesine yaklaşması, görüşümüzü destekliyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.