Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 06/10/2020 - Salı

Trump yeniden Beyaz Saray’da: “20 sene gençleştim”- Hatırlarsanız, yılın üçüncü çeyreğinin tamamlanmasına günler kala başlayan satış baskısının uzun soluklu olmayacağını, çeyrek dönemin tamamlanması ile olumsuz havanın yeniden yerini güneşli günlere terk edeceğini savunmuştuk.

- Her ne kadar iyimser görünüm, geride bıraktığımız hafta Cuma günü ABD Başkanı Trump’ın hastalanması ile yerini kısa bir süreliğine ‘bilinmezlere” terk etse de, virüsün Trump’ı ciddi bir şekilde sarsmaması ve 3 gün ardından dün taburcu olacağının doktorları tarafından söylenmesi, piyasaların yüzünü güldürdü.

- Sabah saatlerinde günü olumlu karşılayan Asya’ya eşlik eden Avrupa borsaları, iyimserliği ABD seansına da taşımayı becerdi: Nasdaq endeksi %2,3 artış kaydederken, Dolar değer kaybetti, risk iştahını yansıtan EUR/USD iki hafta sonra ilk kez 1,18 sınırına, altının ons fiyatı ise ön plana çıkardığımız 1,920 seviyesini test etti (bakınız grafik).

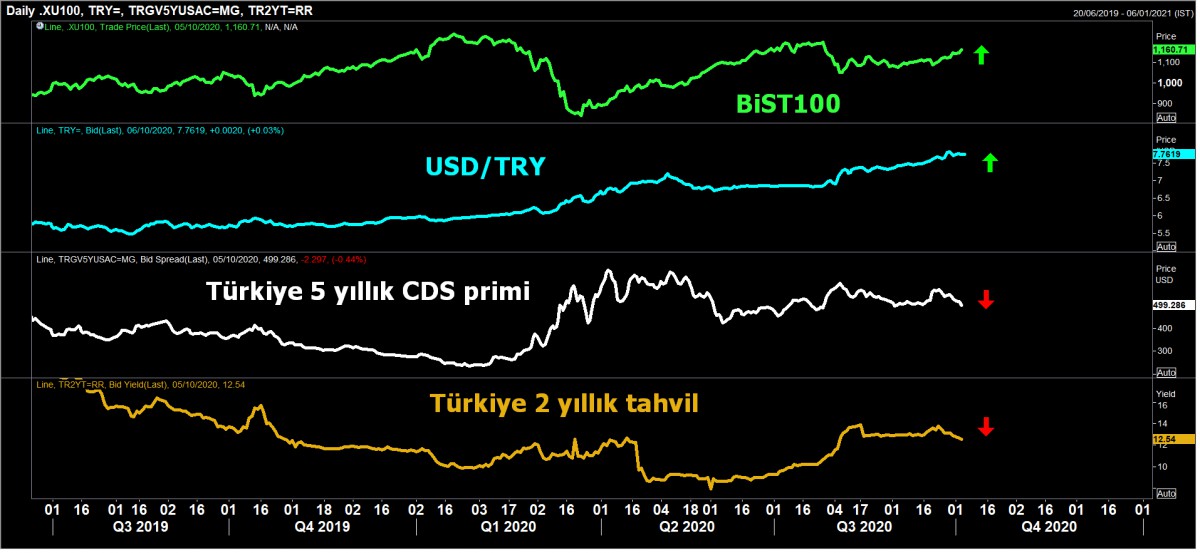

- Türkiye cephesinde ise dolar kuru hariç diğer varlık sınıfları olumlu bir tablo sunarken, USDTRY kurunun bir türlü gevşememesi içeride döviz talebinin devam ettiğine işaret ediyor.

- TCMB’nin faiz artırımı ardından ekonomi yönetiminin de kabul görmeyen uygulamalardan geri adım atarak normalleşmenin meşalesini yakması sonrası, BİST100 endeksi son 9 günde %7 prim yaparak son 9 haftanın zirvesine yükseldi. Türkiye’nin 10 yıl vadeli USD cinsi gösterge Eurobond getirisi, 4 haftanın dibine gerildi (bakınız grafik).

- Öte yandan, Türkiye’nin yabancı yatırımcı indinde risklerine ışık tutan CDS primi 510 puan ile 3 haftanın en düşük seviyesini test ederken, iyimserliğe eşlik edemeyen ise Türk Lirası oldu. USD/TRY kuru, TCMB faiz kararı ardından 7,51 seviyesine kadar gerilemesine rağmen, son günlerde içeride devam eden döviz talebi ile 7,75 seviyelerinin etrafında dolaşmaya devam ediyor.

- Kanaatimiz, hisse senedi, tahvil, eurobond ve CDS primlerinde başlayan iyimserliğe, Türk Lirası’nın da kayıtsız kalamayacağı yönünde. Döviz tevdiat (altın dahil) hesaplarının zirve yaptığı bir zaman diliminde, kur cephesinde başlayacak olası bir düzeltme, büyük bir gürültü koparabilir! TL cinsi varlıklarda halen daha büyük bir potansiyel olduğunu düşünmeye devam ediyoruz.

- Yurtdışı cephede ise son günlerde büyük bir volatiliteye sahip Sterlin dikkatlerden kaçmıyor. Brexit belirsizliği yüksek perdeden tartışılmaya devam ederken, bu haftaya yapılacak olan AB Liderler Zirvesi önemle takip edilecektir. GBPUSD paritesinde her iki yöne de sert harekete hazırlıklı olmak gerekiyor. Özellikle, anlaşma zemini bulunamaması durumunda, 1,22 seviyesine varan derin bir düzeltme kimseyi şaşırtmamalı.

- Dün TÜİK Eylül ayı enflasyon rakamlarını açıkladı. Aylık TÜFE artışı, Eylül 2019 seviyelerinde açıklanınca, yıllık TÜFE enflasyonu da anlamlı bir değişim göstermeden %11,77 seviyesinde kaldı.

- Üreticiye yansıyan enflasyon ise, maliyet kaynaklı (döviz kuru) artışların da etkisi ile aylık bazda %2,65 ; yıllık olarak ise %14,33 ile Ağustos 2019’dan bu yana en yüksek düzeyinde gerçekleşti.

- İşin mağazinsel tarafından çıkıp sokak tarafına yansıyan rakamlara baktığımızda ise, Ayşe Teyzenin enflasyon sepetinde yer alan en büyük kalem olan gıdanın can yakmaya devam ettiğini görüyoruz. Hesapladığımız tencere yemeği olan türlü yapma maliyeti, son 5 yılda %121 artış kaydetti. Aylık rakamlardan çıkıp birikimli enflasyona baktığımızda, aradaki farkın ‘hayat pahalılığı’ olduğu rahatlıkla görülebilir.

- Dün NATO Genel Sekreteri Stoltenberg ile Sn. Cumhurbaşkanı Erdoğan’ın görüşmesi yakından takip edildi. Haberlere göre, Doğu Akdeniz sorununun çözümü yönünde olumlu adımlar atıldı. Jeopolitik risklerin azalması, TL ve TL cinsi varlıklar açısından önem arz ediyor.

- Yeni gün başlangıcında, Trump’ın Beyaz Saray’a geri döndüğü, maskesini çıkardığı, 20 sene öncesine göre kendisini çok daha iyi hissettiğini söyleyerek virüsten korkulmaması yönünde mesajlar ile adeta meydan okudu!

- Başkanın sağlığına yeniden kavuşması ile ABD piyasalarındaki iyimserlik sabah saatlerinde Pasifiğin diğer ucuna da yansıdı: Asya borsaları yükselirken, doların da değer kaybetmeye devam ettiğini görüyoruz.

- Mali piyasaların gündeminde, bugün içeride açıklanacak Reel Efektif Döviz Kuru, dışarıda ise Almanya sanayi siparişleri ve ABD dış ticaret dengesi takip edilebilir.

Ø XAUUSD

Kafamızdaki oyun planı bir fiil çalışıyor. Grafikte her bir çubuğun bir haftayı temsil ettiği düşünülürse, bu hafta yukarıda 1,920 dolar seviyesinin aşılıp aşılmayacağını takip edeceğiz. Aşılır ve haftalık kapanış da bunu teyit ederse, 2,000 dolar hedefi ile yükselişin başlayacağına ikna olabiliriz. Diğer bir senaryo (biz buna daha yakınız), yukarda 1,920 seviyesini test edildiği bir haftada, bandın dışına çıkılamayacağı, geri dönüp yeniden 1,850 seviyelerine doğru geri çekileceği ve akabinde 2,000 dolara seviyesine yolculuğunun başlayacağını düşünüyoruz. Özetle: 1,920 haftalık kapanışta aşılır ve yükseliş devam ederse, pozisyon alınabilir. Tersi durumda, 1,850 seviyelerine doğru geri çekilmede kademeli alım yapılarak 1,830 seviyesine zarar kes yazılabilir.

Ø TL varlıklar kur hariç değer kazanıyor

USDTRY kurunun da iyimserliğe geç olmadan eşlik edeceğini ve TL’nin değer kazanmaya başlayacağını düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.