Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 03/03/2020 - Salı

Tribünlerden "yetiş doktor" tezahüratları yükseliyor. FED: "Geliyorum"- Küresel mali piyasalar korona virüsünün etkisinde kalmayı dün de sürdürüyor. Lakin, virüsün yıkıcı etkisini hafifletmek adına bir kez daha para politikasının devreye gireceği beklentisi, panik havasının yumuşamasına neden oluyor.

- Günler önce bültenimizde “yetiş doktor” başlıklı yazımını bir kez daha hatırlatmak gerekiyor. Başta ana otorite olan FED önderliğinde G7 ülkelerinin virüse karşı faiz indirimine giderek parasal desek sağlayacakları beklentisi, dün akşam piyasaları adeta uçurmuş.

- Öyle ki, son 11 günde %16,5 düşen ABD borsası Dow Jones sanayi endeksi, son iki günde %7,5 değer kazandı (dün geceyi %5’den fazla rekor artışla tamamladı).

- Bugün, G7 ülkelerinin ekonomi otoriteleri, virüsün yol açtığı etkiyi dengelemek adına, telekonferans ile acil eylem zirvesi düzenliyor. Futures piyasalarında, bu sabah, FED'den 18 Mart toplantısına yönelik 50 baz puan faiz indirimine %70 olasılık tanıyor (25 baz puan %30).

- Hatırlanacağı üzere, virüsün ekonomik etkisi, büyümenin öncü göstergesi olan imalat PMI rakamları ile teyit edildi. Çin’in Şubat PMI rakamları büyüme ile daralmanın ayrıştığı 50 eşik rakamının çok altında 35,7 ile dip yaparken, Şubat ayında dünya imalat sanayi PMI endeksi 47,2 ile 2009'dan bu yana ilk kez daralma kaydetti.

- Bu sabah itibarı ile korona virüsüne yenik düşenlerin sayısı 2,943 olarak açıklanırken, bulaşma hızının en yüksek olduğu ülke İran. Hasta sayısı 88,948’e ulaşırken, Güney Kore, İtalya ve İran riskli ülkeler anlamında ilk üç sırada yer alıyor.

- FED ve önde gelen diğer gelişmiş ülke merkez bankalarından beklenen para politikası adımları sayesinde günlerdir devam eden olumsuz hava ardından ABD borsalarının geceyi sert bir yükseliş ile tamamlaması, havayı yumuşattı.

- Her ne kadar varlık fiyatlarında gelinen seviyeleri balon olarak tanımlamaktan imtina etsek de, korona virüs nedeniyle fiyat seviyelerinde beklenen normalleşmenin de yaşandığını not etmek gerekiyor.

- USD/TRY kurunda, Mayıs 2019 zirvesi olan 6,25 seviyesinin test edilmesinin temel ve teknik manada yeterli bir tepki hareketi olduğunu ve TL’nin daha fazla hırpalanmasını beklemediğimizi günlerdir paylaşıyoruz.

- Gerek ABD borsalarının dünkü sert yükselişi, gerekse de havanın merkez bankaları önderliğinde olumluya doğru eğilmesi ile USD/TRY kuru dün gün içinde bir kez daha test ettiği 6,25 seviyesinden gevşeyerek bu sabah 6,17 seviyelerine kadar geriledi.

- Hatırlamak gerekirse, yükseliş eğiliminde, 5,9850 , 6,05 , 6,10 ve 6,16 seviyeleri sırası ile direnç anlamında dişli seviyeler çıkmıştı. Dün akşam bu bağlamda, 6,17 seviyesine kadar yaşanan düşüşün anlamlı olduğunu da not etmek gerekiyor.

- Her ne kadar bültenimizi, G-7 merkez bankalarından beklenen destek adımlarını anlatarak açsak da, jeopolitik cephede de önemli gelişmeler yaşanıyor.

- Suriye ve İdlip ekseninde hep Rusya’nın adını zikretsek de, sahada aktif bir oyuncu olan İran’ı da es geçmemek gerekiyor. Rusya’nın hava gücünde ziyade, İran’ın sahada bağlı kara kuvveti de var.

- İran’a karşı İsrail ve ABD’nin tutumunu bu platformda tartışmayı gereksiz görüyoruz. Bu minvalde, ABD ile İsrail'in Türkiye'ye desteğinin son günlerde artmasını iyi düşünmek gerekiyor. İsrail ve ABD’den gelecek gerek üstü kapalı gerekse de açık desteğe, mülteciler başlığından hareketle AB’nin de katılması, sorunlu coğrafyada dengeleri hızla Türkiye lehine değiştirebilir.

- Dış politika uzmanı olmamamıza rağmen, ekonomist kimliğimizin sadece piyasalar ile sınırlı kalmadığı günümüzde, gelişmeleri iyi analiz etmek gerekiyor. İki gün sonra Kremlin’de gerçekleşecek Erdoğan – Putin zirvesi önem arz ediyor.

- USD/TRY kurunun gevşeme eğiliminde olduğu dünkü günde, BIST100 endeksi, kazanımlarını bir miktar törpülese de günü yükselişle bitirdi. Türkiye’nin risklerini gösteren 5 yıl vadeli CDS primi 373 baz puana kadar yükselmesi ardında bu sabah 358 baz puana geriledi. 10 yılık gösterge devlet tahvili de %13,03 seviyesini test etmesi ardından %12,42’ye kadar gevşedi.

- FED’den beklenen faiz indirimlerine paralel, EUR/USD paritesi dün günü 1,1130 seviyesinden günü tamamlayarak 1,1240 seviyesine iyice göz dikti.

- Borsalardan risk off modu ile çıkan paranın geride bıraktığımız hafta ABD tahviller ve altına sığındığı, tahvillerin tarihi en düşük seviye olarak %1’e geldiği bir ortamda, altın beklentimize paralel 1,690 usd/ons seviyesinden hızla 1,570’lere kadar geriledi.

- Altın hareketinin arkasında, zarardaki diğer pozisyonların margin call ihtiyacı için kardaki pozisyonların da realize edilmek zorunda kalındığını paylaşmıştık. Dün piyasa dengelerinin yeniden sağlanması ile altının ons fiyatı 1,600 dolar seviyesine oturdu.

- Petrolün varil fiyatı, virüs etkisi ile en ağır hasarın yaşandığı varlık grubu olarak baskı altında kalmaya devam ediyor. Uçak ve gemilerin, gerek taşımacılık, gerekse de turizm nedeniyle park halinde kalması, ekonomik aktivitenin sekteye uğraması ile 52 dolar civ arında kalmaya devam ediyor. Aşının bulunması ve havanın normalleşmesi durumunda, en sert fiyat hareketi petrolde yaşanacaktır!

- Bugün gündemin ilk sırasında TÜİK’in TSİ10:00’da açıklayacağı Şubat ayı enflasyon rakamları yer alıyor. Anketlere göre aylık TÜFE artış beklentisi %0,7 civarında. Böyle bir gerçekleşme, yıllık TÜFE enflasyonunun %12,15’den %12,75 seviyelerine taşıyacaktır. Hali hazırda, yatırımcısına tek haneli seviyelerde getiri sağlayan TL mevduat (TCMB verilerine göre, 1 yıl vadeye kadar açılan toplam TL vadeli mevduat faizi %9,24) bu sonuçlarla birlikte reel getiriyi daha da eksiye çekecektir.

- Geçen haftaki sert satış baskısının ardından haftanın ilk iş gününü nispeten sakin bir eğilimle bitiren küresel mali piyasalarda, ılımlı hava bugün de korunabilir. FED’den gelecek adımın piyasaları olumlu yönde sürüklemesi bekleniyor. Twitter hesabından açıklamada bulunan Başkan Trump, FED’imn para politikasını gevşetip büyük bir faiz indirimi yapması gerektiğini söyledi.

- Bugün açıklanacak enflasyon rakamlarının beklenti aralığının dışında kalmaması durumunda, Türk mali piyasalarının da yurtdışına paralel bir seyir izleme ihtimalinin arttığını düşünüyoruz.

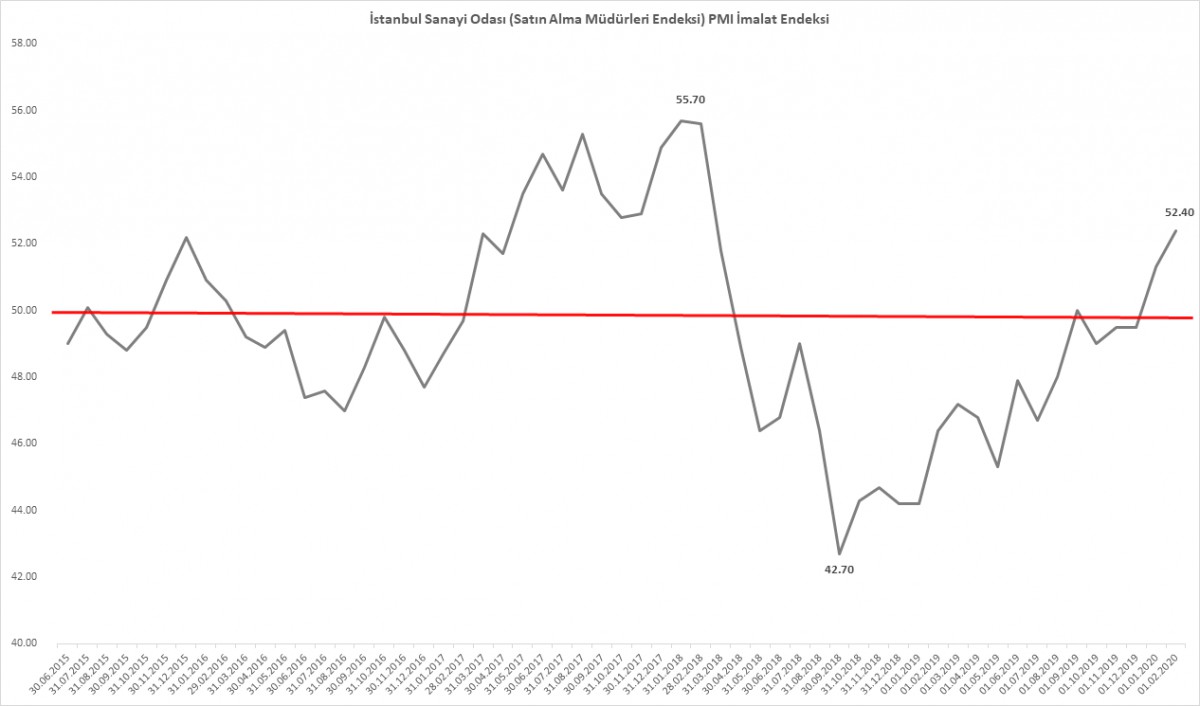

Türkiye PMI

İstanbul Sanayi Odası (ISO) ve Markit işbirliği ile hesaplanan Türkiye imalat sanayi PMI endeksi, Şubat ayında 52,4 oldu (Ocak 51,3). PMI verisini 50 seviyesinin üzeri büyüme, altı daralma olarak okumak gerekiyor. Böylelikle 21 ay süren küçülmenin ardından Ocak’ta büyüme alanına geçen endeks Şubat'ta da yerini korumuş oldu.

Çin’in sert bir daralma eğilimi yaşamaya doğru gittiği bir ekosistemde, siparişlerin kendisine yeni bir ülke araması, tekstil anlamında güçlü yanları olan Türkiye'yi hemen akıllara getiriyor. Lakin, uçuşların yavaşladığı, kapıların kapandığı bugünkü durumunun, Mart ayına olumsuz yansıyacağını düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.