Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 01/03/2024 - Cuma

TL 2 ayda reel olarak değerlendi. TCMB rezervlerinde erime ise dikkat çekiyor!- Şubat ayını da bitirdik. Zaman su gibi akıp geçiyor. Dün küresel mali piyasalar ABD'de açıklanan FED'in favori enflasyon göstergesi PCE (Kişisel Tüketim Harcamaları) verisini takip etti. PCE, beklentilere paralel yıllık bazda %2,8 artış kaydederek Nisan 2021'den bu yana (neredeyse son 3 yılın) en düşük düzeyinde geldi.

- Her ne kadar ABD'de enflasyon soğumaya devam etse de, FED politika yapıcılarının, enflasyonu %2 olan hedefe doğru kalıcı bir şekilde geleceğine yönelik endişe taşımaya devam etmeleri ile piyasalarda var olan faiz indirim beklentilerini de kırıldı. Hatırlanacağı üzere, yılbaşında, piyasalar, FED'in faiz indirimlerine Mart ayında başlamasını beklerken, son dönemde gelen güçlü verilerin ABD ekonomisinin güçlü olduğunu işaret etmesi sonrasında faiz indirim beklentisi de yaz aylarına ertelenirken, yılbaşında toplam 150 baz puan seviyesine yükselen 2024 yılına yönelik faiz indirim fiyatlaması da yerini bu sabah itibariyle 82 baz puan seviyesine terk etti.

- ABD borsaları, FED'in bundan sonra faiz görünümüne ya da yol haritasına ışık tutacak önemde PCE verisi sonrasında dün akşam yükselişle tamamlarken, düşüşte de olduğu gibi yükselişte de teknoloji hisselerinin lokomotif görevi üstlendi. Bu bağlamda, AI rallisinin küçümsenmemesi gerektiğini, şayet Nvidia'nın yazmaya başladığı 'değişimin' fabrika ve üretim bandında da monte edilebilmesi durumunda verimliliğin de artırabileceğini düşünüyoruz.

- Piyasalara yön teşkil eden ABD'nin 10 yıllık tahvil faiz getirisinin son dönemlerde sıkıştığı %4,25 - 4,30 bandının altında PCE verisi sonrası hafif de olsa sarkması ardından faiz getirisi olmaya altının ons fiyatı bu sabah 2,050 dolar seviyesine yaklaştı. Altın her ne kadar arzuladığımız performansı henüz sergileyemiyor olsa da, düşmemek için de elinden gelenin fazlasını yaptığını not edelim. Teknik bir bakış açısıyla, son 3 ayı (haftalık kapanış) altın 2,011 dolar seviyesinin üzerinde tutunarak tamamladı. Yukarıda üç kez test edilen 2,070 dolar seviyesinin üzerinde haftalık bir kapanış görmeden henüz iddiali bir görüş belirtme arzusunda değiliz. Direnişin parası bitcoin ise 3 yılı aşkın bir sürenin en büyük aylık kazancına imza atması ardından 62bin dolar seviyelerinde yatay bir seyir izlerken, gözünü tüm zamanların zirvesine ($69bin) diktiğini düşünmeye devam ediyoruz.

- Türkiye cephesinde ise, son günlerde hâkim olan 'limoni' hava dün yerini toparlanmaya terk etti. Elbette, piyasa dediğimizde sadece hisse senetlerini konuşuyoruz. BİST100 endeksi günü %1,5 yükselişle tamamlarken, bu sabah USDTRY kuru, Pazartesi valörlü işlemlerde, fonlama farkını da düşünürsek 31,30 seviyesine yükseldi. Yılın ilk 2 ayını tamamlamamız nedeniyle küçük bir analiz de yapalım: USDTRY kurunda artışını yaklaşık %6 olduğunu, açıklanacak Şubat ayı enflasyonu ile birlikte 2 ayda yaklaşık fiyatların genel düzeyinde %10 artış göreceğimizi düşünüyoruz. Bu ne demek? TL'de reel anlamda değerlenme oldu! Tekrar etmek gerekirse, kurun her gün bebek adımları ile yükselmeye devam edeceğini, otoritenin enflasyonla mücadele kapsamında TL'nin reel olarak değerlenmesine izin vereceğini, bunu yapacak gücü de olduğunu, sene sonu kur beklentimizin ise hâlen daha 40 seviyesinde olduğunu bir kez daha not etmek isteriz. Seçim sonrası kurda sert bir yükseliş olmayacağını bir kez daha belirtelim!

- Dün açıklanan TÜİK verisine göre, Türkiye ekonomisi 2023 yılında %4,5 oranında büyüdü. Dolar bazında GSYH büyüklüğü 1,12 trilyon dolar olurken kişi başı milli gelir ise 13,110 dolar oldu. Veri bayat bir veri, nihayetinde 2023 yılının son çeyreğini anlatıyor. İçinde bulunduğumuz çeyreğe yönelik açıklanacak veride ekonomide büyümenin ivme kaybettiğini -programın işaret ettiği üzere- göreceğiz. Gelir dağılımındaki kesin bozulmayı da göz ardı etmemek gerekiyor.

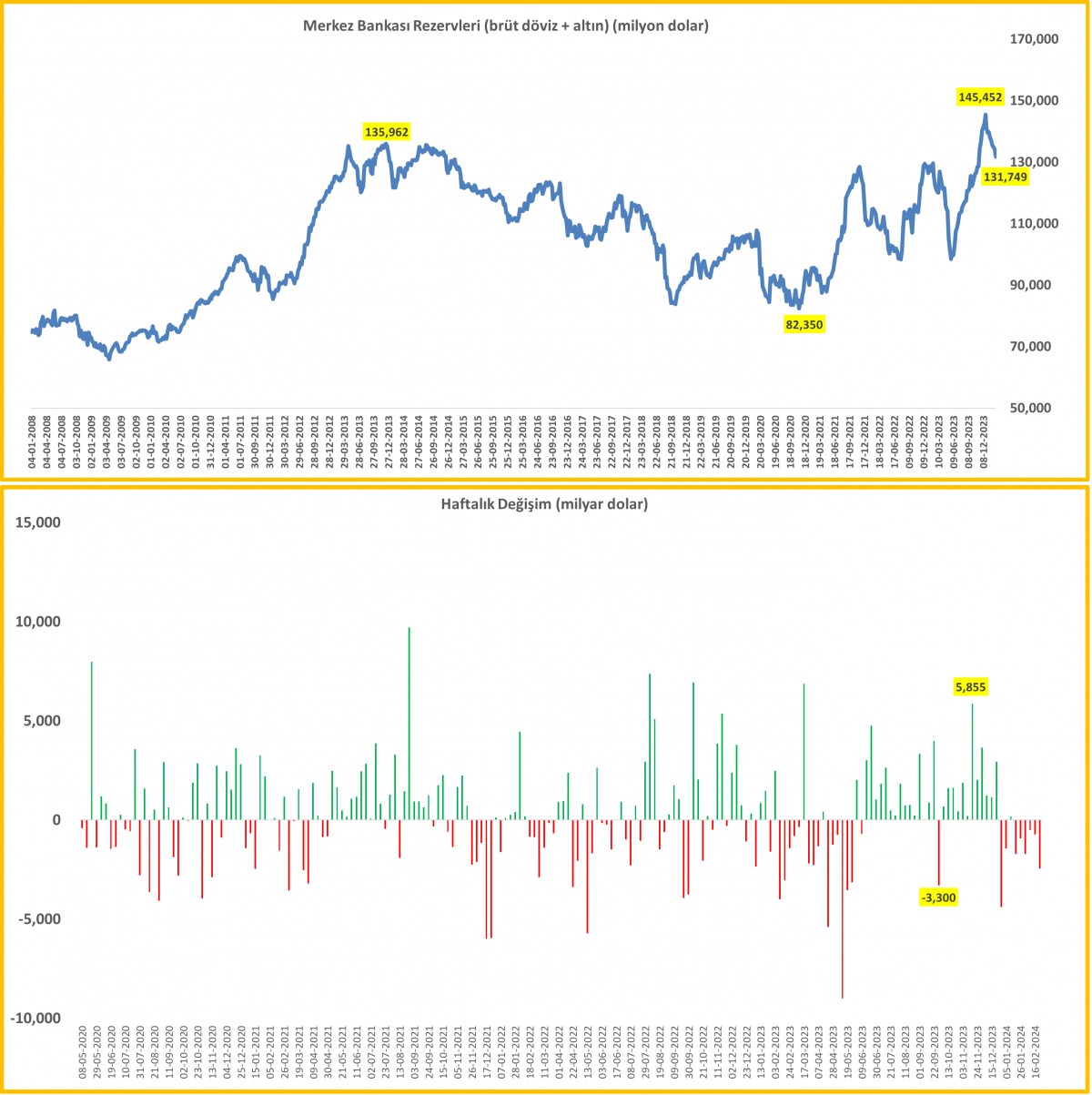

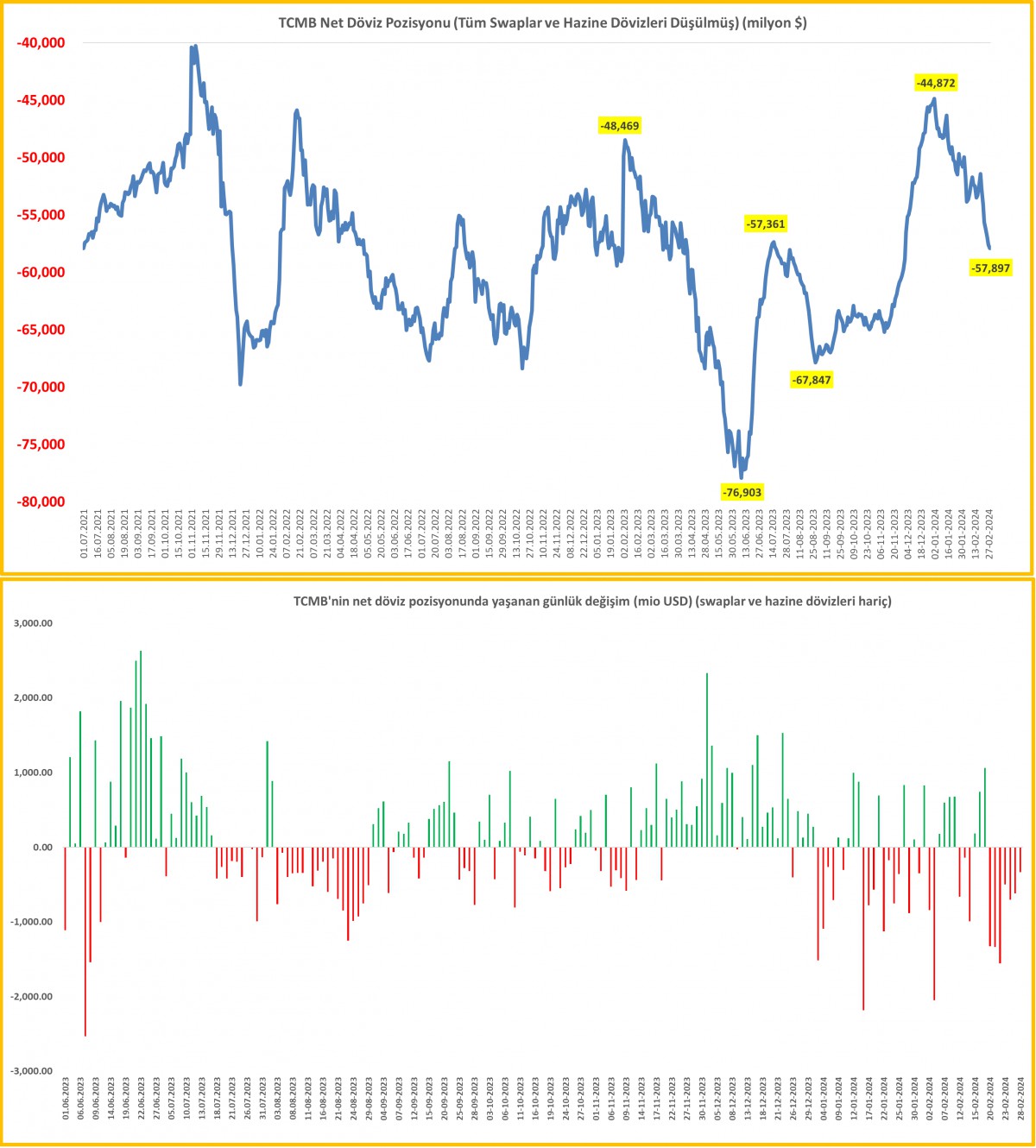

- Her hafta Perşembe günü TCMB ve BDDK'nın açıkladığı haftalık raporları önemle takip ediyoruz. Ne demiştik, ölçemezsen bilemezsin, bilmezsen de yönetemezsin! Bu bağlamda, 23 Şubat ile biten haftada TCMB'nin brüt döviz ve altın rezervleri 2,5 milyar dolar daha gerileyerek 131,7 milyar dolar seviyesine geldi. Toplam rezervler, Aralık 2023 ayının 3. haftasında 145,5 milyar dolar seviyesine iyileşmişti. Öte yandan, emanet dövizler (swap) ve kamu mevduatını da dışarı bırakırsak, TCMB'nin net döviz pozisyonundaki erime 2024 yılında 13,1 milyar dolar oldu. Bu rakamın da neredeyse yarısının son 7 günde olması dikkat çekici!

- Dün bültenimizde belirttiğimiz üzere, seçim ekonomisinin başlaması ve buna bağlı olarak sermaye girişinin zayıflaması ve döviz talebinin de artmasının yanı sıra dış açığın da yüksek olduğu mevsime girilmesinin rezervler üzerinde baskı kurduğunu söylemiştik. Öte yandan, KKM'den çıkan paranın dövize yönelmemesi için de mevduat faizlerinin daha da artmasının gerektiğini de düşünüyoruz. Önümüzdeki aylarda %50+ seviyesinde olan mevduat faizlerinin %60 seviyelerine yükseldiğini de göreceğiz. TCMB faiz artırmasa da, piyasa faizlerinin yükselmesi için başta fazla likiditeyi almak üzere makro ihtiyati tedbirleri kullanmaya devam edeceğini düşünüyoruz.

- Bugün yeni ayın ilk günü. Jülyen takvimine göre de yılın ilk ayı. Sabah saatlerinde Asya piyasalarında dengeli bir seyir görüyoruz. ABD dışında, Japonya, Avrupa ve Çin ekonomisi sorunlar ve resesyon tehdidi ile boğuşurken, gösterge endeks Tokyo borsası bu sabah keşfedilmemiş sularda yeni yükseklere yelken açtı. Özellikle, ABD'de PCE verisinin beklentilerle uyumlu olması nedeniyle Wall Street'teki toparlanmanın etkisi hissedilirken, diğer Asya borsalarında Çin'in hâlâ belirsiz olan ekonomik görünümü nedeniyle limoni bir hava hâkim.

- Gazze ve Ukrayna'da devam eden savaşlar, Kızıldeniz'de huzursuzluğa rağmen, dünyanın dört bir yanında hisse senetleri rekorlar kırmaya devam ediyor. ABD'de en büyük 500 şirketin işlem gördüğü S&P500, Avrupa'da en büyük 600 şirketin işlem gördüğü Stoxx600 ve Japonya'nın Nikkei endeksi tüm zamanların zirvesine yükseldi. FED'in faiz indirimlerini daha da ötelemesi, piyasaların bir noktada canını sıkabileceğinin tamamen göz ardı etmiyoruz.

- Demokratların çoğunlukta olduğu ABD Senatosu Perşembe günü, Cumhuriyetçilerin kontrolündeki Temsilciler Meclisi'nin finansmanın tükenmeye başlamasına 36 saatten az bir süre kala hükümetin kısmi kapanmasını önlemek için kısa vadeli bir geçici harcama tasarısını onayladı. ABD borsalarının vadeli işlemlerinde de hâkim rengin yeşil olduğunu not edelim

- Veri akışının ise bugün yoğun olduğunu not edelim. Küresel bazda imalat sanayi PMI rakamları ön plana çıkarken, Türkiye cephesinde ise İTO enflasyonu ve BloombergHT tüketici güveni takip edilecek.

>TCMB Brüt Döviz ve Altın Rezervleri

23 Şubat ile biten haftada TCMB'nin brüt döviz ve altın rezervleri 2,5 milyar dolar daha gerileyerek 131,7 milyar dolar seviyesine geldi. Toplam rezervler, Aralık 2023 ayının 3. haftasında 145,5 milyar dolar seviyesine iyileşmişti.

>TCMB Net Döviz Rezervleri

Emanet dövizler (swap) ve kamu mevduatını da dışarı bırakırsak, TCMB'nin net döviz pozisyonundaki erime 2024 yılında 13,1 milyar dolar oldu. Bu rakamın da neredeyse yarısının son 7 günde olması dikkat çekici!

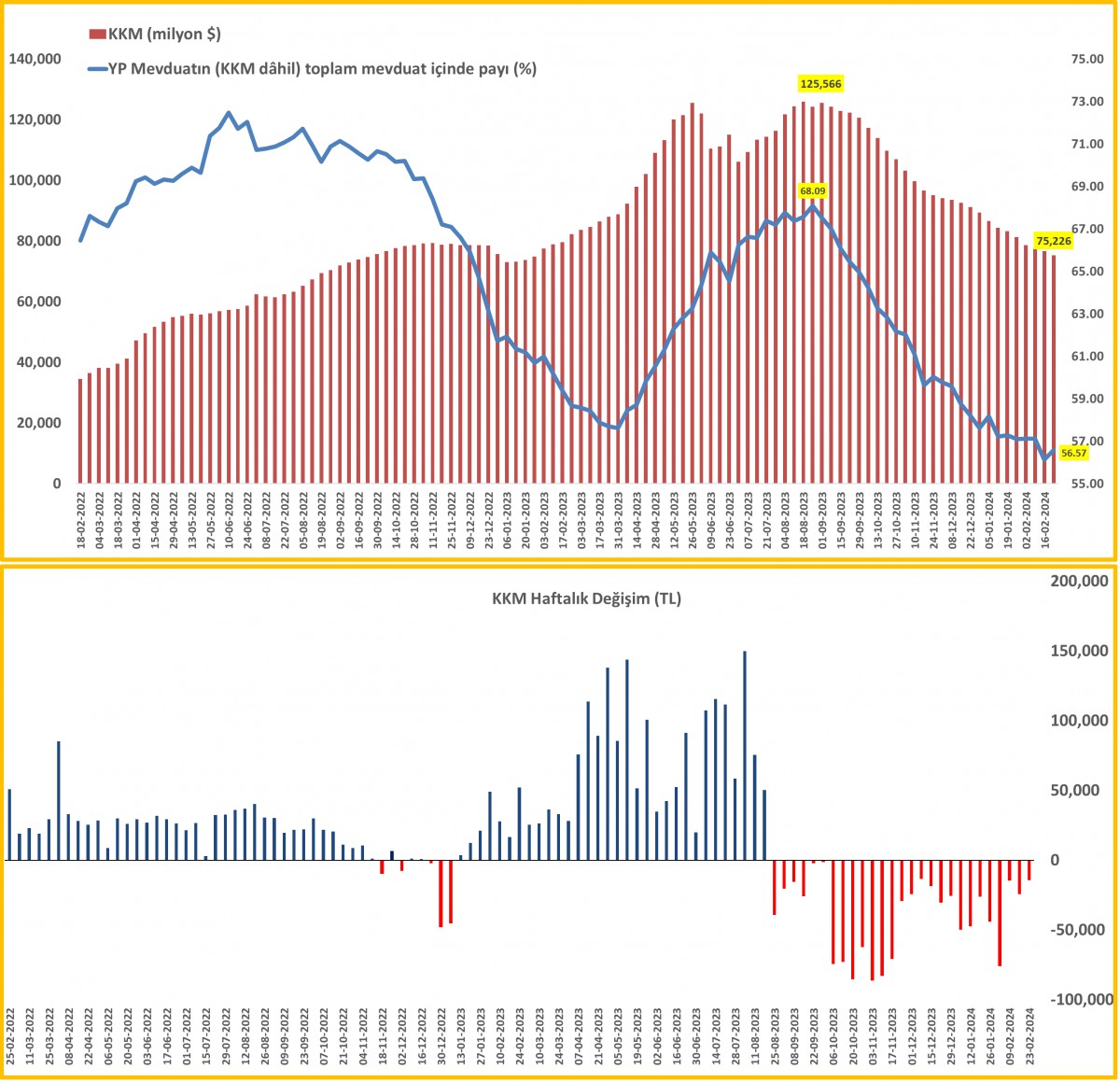

>KKM

23 Şubat ile biten haftada, BDDK verilerine göre KKM hacminde haftalık bazda 19,3 milyar TL düşüş yaşandı. Toplam stok miktarı 75,2 milyar dolar.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.