Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 16/01/2020 - Perşembe

Ticaret savaşlarında imza bugün atılacak ama hava yine puslu- Küresel piyasaların gündemini aylardır meşgul eden ticaret savaşlarında birinci faz imzanın bugün atılması bekleniyor.

- Çin’i Ağustos ayında ‘kur manipülatörü’ ilan eden ABD, anlaşmanın arifesinde bu söylemini geri çekmesi ile dün ralli yapan piyasalar, bu sabah satıcılı bir hava ile güne başlıyor.

- ABD Hazine Bakanı Mnuchin, her ne kadar ticaret savaşlarında birinci faz imzanın bugün atılacağını söylese de, tarifelerde çok kısa vadede düşüşlerin olmayacağına yönelik açıklaması, piyasaların moralini bozdu.

- Mevcutta yürürlükte olan milyarlarca dolar tarifenin kaldırılmasının ikinci faz anlaşma imzalanana kadar devam edeceğini anlaşılması (kuvvetle muhtemel Kasım’da yapılacak ABD başkanlık seçimlerine kadar) piyasaları bu sabah kırmızılara bürüdü.

- ABD borsaları geceyi yatay tamamlaması ardından, Asya piyasaları yeni günü satıcılı bir şekilde karşılıyor. Riskten kaçma eğiliminin hakim olduğunu görüyoruz. Risk dendiği vakit akla ilk gelen sığınılacak liman olan ABD 10 yıl vadeli devlet tahvil getirileri yılı %1,95 seviyesinden karşılaması ardından yeniden %1,80 seviyesine geriledi (riskten kaçan yatırımcılar ABD tahvili alıyor).

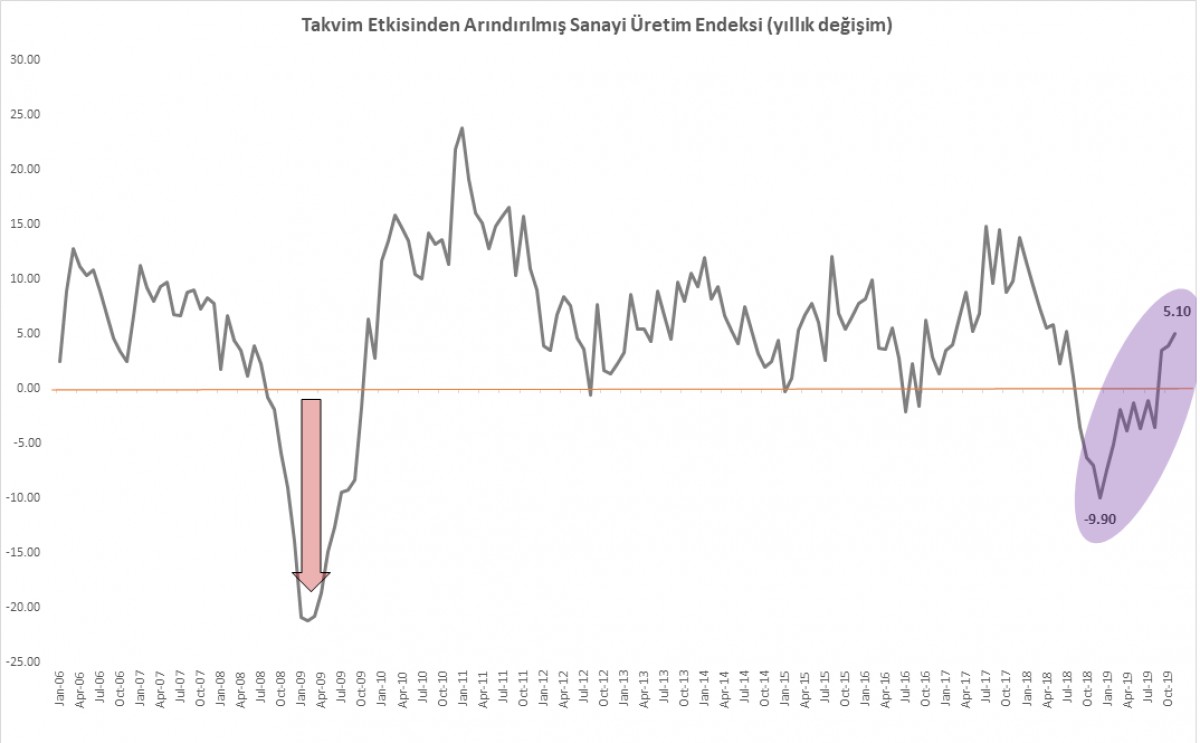

- Dün Türk mali piyasalarından büyümenin öncü göstergesi olarak takip edilen sanayi üretim verisi, Kasım ayında yıllık bazda %5,1 artış gösterdi. Aşağıdaki grafikten de görülebileceği üzere, 2019 yılının son çeyreğinde ekonomik toparlanmanın belirginleştiğini görüyoruz.

- Yarın sonuçlanacak TCMB’nin yılın ilk ve olağan Para Politikası Kurulu (PPK) toplantısından beklenen faiz indirimi öncesinde tahvil piyasasında alımların devam ettiğini görüyoruz. Yılı %12,25 seviyesinden karşılayan 10 yıl vadeli gösterge tahvil 110 baz puan düşüşle %11,15’e ; 2 yıl vadeli faiz ise 125 baz düşüşle %10,55 seviyesine geriledi.

- Enflasyonun %11,84 seviyesinde sonuçlandığı gerçeğinden hareketle, TL faizinin enflasyonun önünden koşarak daha da düşmesi, TL’nin reel getirisinin negatife geçerek yatırımcıları son dönemlerde unuttukları döviz cephesinde yeniden yönetebilir mi sorunu gündeme taşımak gerekiyor.

- Dün de bültenimizde paylaştığımız üzere, dövizle işi olmayan yurtiçi gerçek kişiler, 2019 yılında yatırımlarını dövize yönlendirerek yaklaşık 24 milyar dolar satın aldı. Lakin, 2019 yılının ilk çeyreğinde alınan 12,7 milyar doların, ilerleyen çeyreklerde ivme kaybettiğini dün not etmiştik: İkinci çeyrek 5,7 miyar dolar, üçünce çeyrek 4 milyar dolar ve son çeyrek 1,3 milyar dolar).

- Döviz Tevdiat Hesaplarında (DTH) alım isteğinin ivme kaybettiği aşikar. TL’de var olan aşırı volatilitenin azalması, kurun beklentilerin aksine dar bir bantta salınması ile döviz alımları yavaşladı. TCMB’nin 2019’un son 4 toplantısında 1200 baz puan faiz indirmesi ardından 2020’de yoluna ilk iki toplantıda devam edeceği beklentisi, mevcutta %12 olan politika faizinin %10 veya tek haneye çekilene kadar devam edeceğini düşünüyoruz.

- Bu bakış açısı ile TL faizde dip seviyelere yakın olduğumuz görüşümüzü koruyoruz. Öyle ki, TL kredi alam ihtiyacı içinde olan yatırımcıların, yılın aylarında ihtiyaçlarını ertelememesi akıllıca bir yatırım davranışı olacaktır.

- Kur cephesinde ise tam olarak kafamız net değil. Yılı 5,94 seviyelerinden karşılayan USD/TRY kuru, artan jeopolitik risklerin tırmanması ile 5,99 seviyesine kadar yürümesi ardından, bir tarafta kamu bankalarının TL’yi savunmak adına döviz piyasasında boy göstermesi, öte yandan ise artan risklerin saman alevi tarzında kalması, TL’nin 5,85 seviyelerine kadar geri çekilmesine neden oldu.

- Kurun yükseliş kaydedeceği beklentisine karşın, geçen haftalarda TL’nin dolar karşısında aşırı alım seviyelerine geldiği ve bir düzeltme beklediğimiz belirtmiş, 5,87 ve devamında ise 5,84 seviyesini gündeme taşımıştık.

- Türk Lirasına yönelik kısa vadede değerlendirme yaparken ılımlı/olumlu tonumuzu korumaya devam etmek istiyoruz. Türkiye’nin kartlarını iyi oynaması durumunda, Trump’ın yeniden oyna girmek için soyunduğunu orta doğu politikasında kazanımları olacağını düşünüyoruz. Bu noktada aklımıza İran konusunda değerli bir hal alan İncirlik ve Kürecik radar üsleri geliyor. Türk mali piyasalarının üzerinde Demokles’in kılıcı gibi sallanan yaptırım tehdidinin yumuşak bir şekilde atlatılması, olumlu tonumuzun güçlenmesine (altını çizerek) kısa vade neden olacaktır.

- Orta/Uzun vadeli beklentilerimizde ise halen daha endişeli tonumuzu korumaya devam ediyoruz. Kanal İstanbul ve Ankara’nın Libya politikalarına içerden destek bulamayan hükümetin zorlu geçecek kış öncesinde halkın alım gücünde yaşanan ivme kaybına çözüm üretmesi gerekecek. Bugün bu bağlamda, içerde açıklanacak Aralık ayı bütçe gerçekleşmeleri önemle takip edeceğiz.

- Yurt dışında ise bugün Almanya’da açıklanacak milli gelir verileri ve Euro Bölgesi Kasım ayı sanayi üretimi takip edilecektir.

- İngiltere Merkez Bankası’ndan beklenen faiz indirimi ile dün 1,2950’lere kadar gerileyen GBP/USD paritesi bu sabah 1,3030 seviyesine toparladı. EUR/GBP cephesinde 0,8575 seviyesinin üzerinde gecelik kapanış görmemiz durumunda, EUR uzun pozisyona geçmek için fırsat kollamaya devam ediyoruz.

Sanayi Üretim Endeksi

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.