Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 21/07/2023 - Cuma

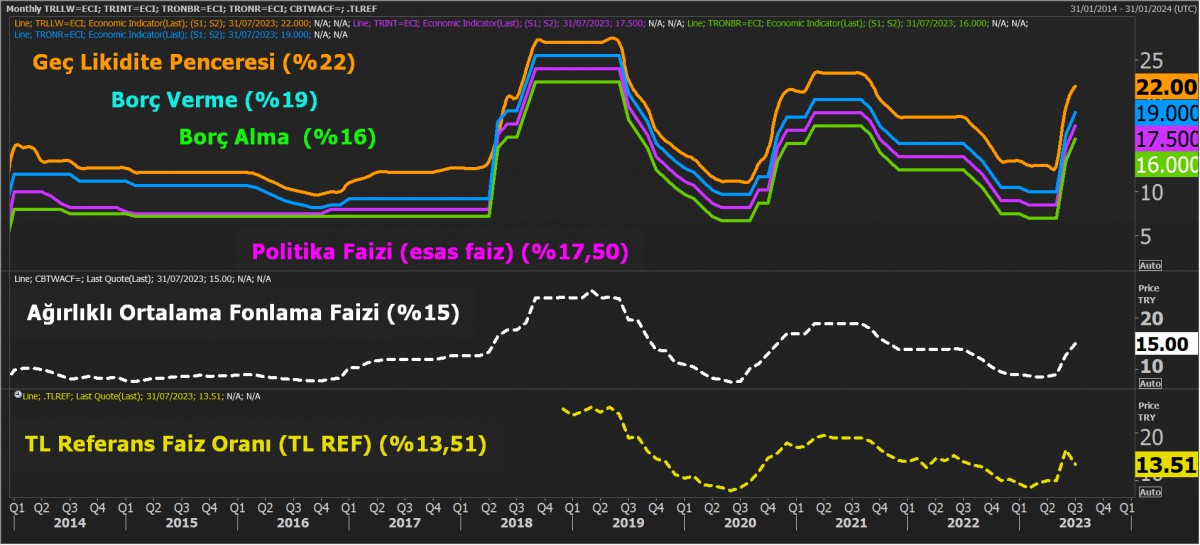

TCMB'den ölçülü adım: Faiz 250bp arttı; miktarsal sıkılaşma geldi- Dün KKTC mali piyasalarının Barış ve Özgürlük Bayramı nedeniyle kapalı konumdaydı. Lâkin, Türkiye cephesinde hareketli bir gündü. Malûm TCMB'nin olağan Temmuz ayı PPK toplantısı büyük bir merakla takip ediliyordu. Toplantı öncesinde anketlerde var olan 500 baz puanlık faiz artırımı yerine bizim beklentimizle uyumulu 250 baz puan faiz artışı geldi. Böylelikle 1 hafta vadeli politika faizi %17,50 seviyesine yükseldi.

- Elbette, son günlerde TCMB'nin net TL fonlamasının eksiye geldiği daha basit bir anlatımla piyasada TL fazlasının oluştuğunu gözlemliyoruz. Bunun da arka planında TCMB'nin döviz alması (piyasaya TL vermesi) ve aynı zamanda Kur Korumalı Mevduat (KKM) hesaplarına yapılan kur farkı ödemesinin taze mevduat ve rezerv para yaratması, TCMB'nin de piyasada var olan fazla TL'yi faiz koridorunun alt bandı olan %13,50'den çekmesi, piyasa faizlerinin gerilemesine (para politikasının da etkinliğinin zedelenmesine) neden oldu.

- Dün açıklanan kararı faizin kendisi kadar likidite koşulları kapsamında da değerlendirmeye çalıştık. Bu minvalde, gece geç saatler yayımlanan Resmi Gazete'ye göre KKM hesaplarına %15 Zorunlu Karşılık (ZK) uygulaması getirildi. Bu adımla sistemden fazla TL likiditenin çekilmesi amaçlanacak, gecelik faiz ise politika faizinin altına inmeyecek.

- TCMB'nin beklentilerin altında kalan faiz artırım kararı sonrasında mali piyasalarda anlamlı bir hareket görmedik. USDTRY kuru 26,80 - 26,90 seviyelerinde kalırken, faizin enflasyonun altında seyretmesine paralel hisse senetlerine yönelik genel mânâda iştahın da devam ettiğini gördük: BIST100 endeksi pazartesi günü kaydettiği sert kayıpları salı günü telafi etmesi ardından dün de günü %1,7 yükselişle tamamladı. CDS risk primi ise 440 baz puan seviyesinde önemli bir değişim göstermezken, 10 yıl vadeli tahvil %18 seviyesinin eteğinde ve son 1 yıl zirvesine salınmaya devam etti.

- TCMB'nin faiz kararı ardından her hafta perşembe günü olduğu üzere haftalık para ve banka ve menkul kıymet istatistiklerini takip ettik. Buna göre 14 Temmuz ile biten haftada, brüt döviz rezervleri 1,5 milyar dolar altın rezervleri ise 1,1 milyar dolar artış kaydederken, toplam rezervler 113,1 milyar dolar seviyesine yükseldi. Böylelikle Mayıs sonuna göre bakılırsa rezervler 14,6 milyar dolar arttı. 9 Haziran'dan bu yana TCMB'nin konsolide bazda net döviz pozisyonu 19,5 milyar dolar iyileşirken, 18 ve 19 Temmuz tarihlerinde TCMB'nin net döviz pozisyonu 0,7 milyar azalmış (kamu yeniden döviz satış tarafında yer olmuş).

- USDTRY kurunun salı günü kaydettiği sert yükseliş ardından yükselişin son 2 gündür durulması sonrasında kamunun yeniden boy gösterdiğini anlatan rakamlar da sürpriz olmadı. Öte yandan, yurtiçi yerleşiklerin DTH hacminde kayda değer bir değişim görmezken, yabancı yatırımcının hisse senedi portföyünde artış ivmesi hız kesse de 6 haftadır peş peşe arttığını not edelim. İlgili haftada hisse senedi hacmi 153 milyon dolar büyürken, son 6 haftada stok 1,6 milyar dolar arttı. BDDK verilerine göre KKM hacmi 112 milyar TL daha büyüyerek 3 trilyon TL seviyesine dayandı. KKM'ye uygulanan faizin klasik mevduat hesaplarına uygulanan ile aynı olması ve devletin verdiği katkısı ile birlikte düşünülürse KKM hacminin büyümesi çok da sürpriz değil.

- Bu arada yeni Ercan Havalimanını açılışı ve Barış ve Özgürlük Bayramı için Sn. Cumhurbaşkanı Erdoğan KKTC'ye geldi. Uçağı ise direkt olarak önemli gelişmelerin olduğu Körfez'den yeni Ercan pistine iniş yaptı. Reuters haberine göre, Türkiye ve Birleşik Arap Emirlikleri (BAE) arasında, 8,5 milyar doları deprem için ihraç edilecek tahvillerden oluşmak üzere (sukuk) 50,7 milyar dolar büyüklüğünde (toplam 13 proje) anlaşma imzalandı. Bununla birlikte, enerji, gıda, sağlık, teknoloji, ulaştırma, lojistik, altyapı, eticaret, emlak, inşaat gibi alanlarda yapılan bu anlaşmaların muhatabı şirketler açısından iyi bir haber olabilir (borsaya bu gözle de bakmak gerekecek). Sukuk haberinin ise Türkiye'nin dış borçlanması üzerinde rahatlatıcı bir etki yaratacağı için eurobond getirilerinin gerilediğini not edelim.

- Dönelim yurtdışına... İngiltere'de Salı günü açıklanan enflasyon rakamları beklentilerin altında kaldı. Bu sonuçla İngiltere Merkez Bankası'nın (BOE) faiz artırımlarının işe yaramaya başladığı algısının kuvvetlenmesi ile kraliyet aslanı Sterlin beklentimize paralel değer yitirdi. Hatırlanacağı üzere ABD'de enflasyonun zayıf gelmesi sonrası EUR ve GBP adeta şaha kalkmış ve son 15 ayın zirvesini test etmişti. Son günlerde paritelere yönelik aşırı alım bölgesinde olduğumuzu söyleyerek rüzgârın yön değiştirebileceği uyarısından bulunmuştuk. Buna paralel sterlin cephesinde kısa pozisyondayız. Teknik mânâda 1,2825 seviyesinin aşağı yönlü geçilmesi durumunda düşüşün ivme kazanacağını düşünüyoruz.

- Ons altın beklentilerimize paralel önemli bir teknik seviye olarak gördüğümüz 1,965 doları aşması ardından dün 1,985 dolar seviyesini test etti. Nefesi yeterse yukarda psikolojik 2bin dolar seviyesini takip edeceğiz. Not etmek gerekirse, altın ve gümüş rasyosunda önemli teknik seviyeler test ediliyor. Teknik bir bakış açısıyla 78,15 seviyesine dikkat edeceğiz. Gümüşü de yakında takibe alıyoruz.

- Bitcoin her ne kadar ağır çekimde ve 30bin dolar seviyelerinde kalsa da, zemin kuvvetlendirmeye devam ettiğini düşünüyor ve portföylerde bulunması gerektiğini düşünüyoruz. Prangalarından kurtulması durumunda yukarıda 45 bin dolar seviyesini hedefleyeceğiz. Emtia cephesinden devam edersek, buğday cephesinde de önemli gelişmeler oluyor. Rusya, Ukrayna limanlarına yaklaşacak bütün gemileri, bayrağı ve amacı ne olursa olsun askeri gemi olarak görüp aksiyon alacağı açıklamasında bulundu. Buğdayın bushel fiyatı dün bir ara 750 cent seviyesini test ederek yaklaşık %10 civarında artış kaydetti.

- ABD'de Tesla ve Netflix gibi önemli isimlerin açıkladığı göreceli zayıf finansallar ardından küresel hisselerdeki ralli duruldu. Nasdaq dün geceyi %2 düşüşle tamamladı. Yeni gün başlangıcında Asya piyasalarında yatay bir seyir görüyoruz. Mali piyasaların gündeminde bugün İngiltere perakende satışlar verisi takip edilebilir. ABD sıkılaştırma döngüsünün sonunu görebilecek aksiyon dolu bir hafta öncesinde herkese iyi bir hafta sonu dilerim.

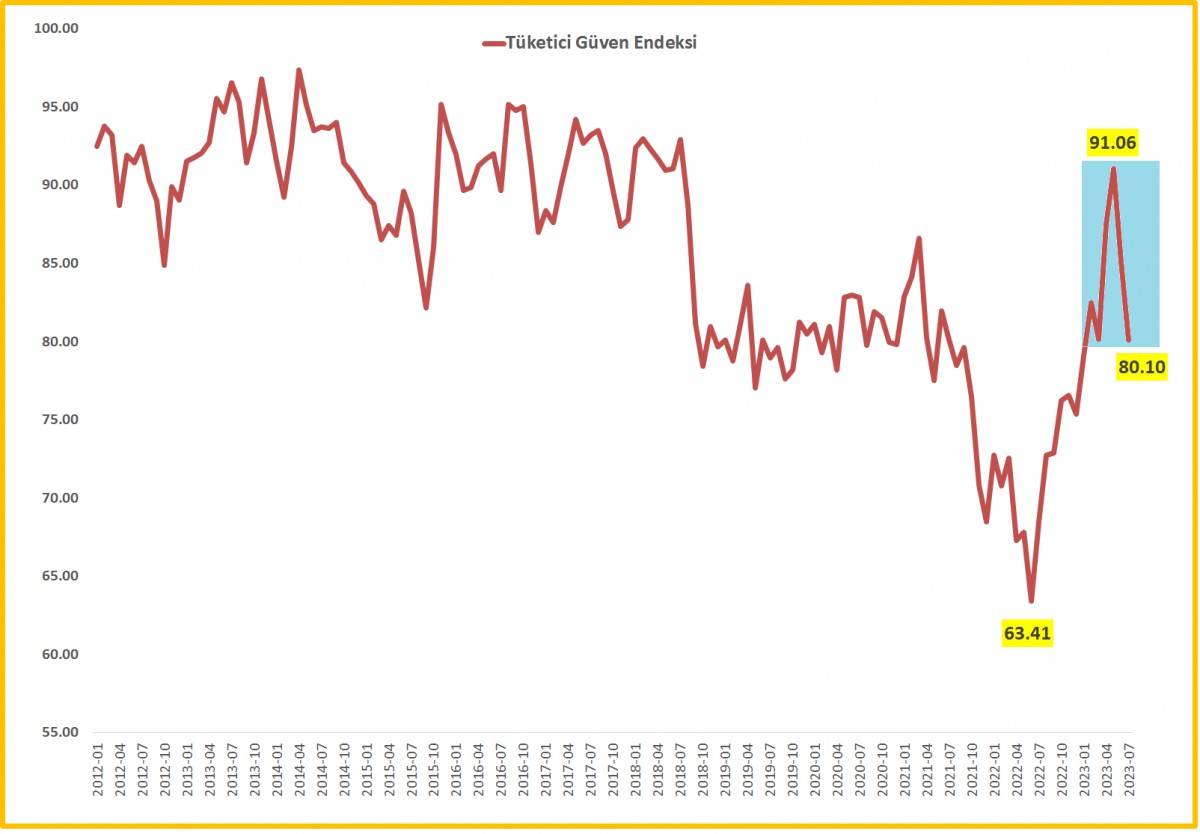

>Tüketici Güven Endeksi

TÜİK-TCMB işbirliği ile yayımlanan tüketici güven endeksi Temmuz ayında yaklaşık %6 düşerek son 6 ayın en düşük düzeyine geriledi. Seçim öncesinde öne çekilen talebin yardımı ile zirve yapan endeks, kredi koşularının zayıflaması ve alım gücünün düşmesi ile gerilediğini görüyoruz. Lâkin, ekonominin soğuması gerektiği görüşümüzden hareketle veriyi olumsuz yorumlamıyoruz.

>Altın / Gümüş Rasyosu

Altın gümüş rasyosunda 78,15 seviyesi oldukça kritik görünüyor. Rasyonun aşağıya sarkması gümüşün de sahalara dönmesine neden olabilir!

>TCMB Faiz Oranları

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.