Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 18/08/2020 - Salı

TCMB toplantısına 5 kala; geç kalmaktan daha kötüsü yoktur hayatta!- Küresel mali piyasalarda iyimser hava hız kesmeden korunuyor. Risk iştahının göstergesi olarak takip edilen ABD’nin en büyük 500 şirketinin işlem gördüğü S&P500 endeksi, dün tüm zamanların zirvesini test etti.

- Finansal piyasalarda ‘yukarı daha da yukarı’ sloganı korunurken, ABD ile Çin arasında devam eden hegemonya savaşı , Trump’ın seçiminden önce daha da şiddetlenirken, yatırımcıları da tedirgin etmeye başladı.

- Dünkü iyimser hava ardından bu sabah, küresel piyasalar günü pek de iyimser karşılayamadı. Asya borsaları ile ABD borsalarının vadeli işlemleri topyekun kırmızıda.

- ABD cephesinde faizin %0’a gelmesi, beraberinde ultra gevşek para politikasının da tüm hızı ile devam etmesi, doların getiri anlamında cazibesinin de kalmaması nedeniyle, hırpalanmaya kısa bir süre daha devam edebileceğini düşünüyoruz.

- Bu bağlamda, zayıf ABD doları güçlü her şey eğilimine paralel EUR/USD paritesi 1,19 seviyesine yükselirken, geçen hafta sert bir düzeltme yapan kıymetli metaller kuzeye ilerlemeye devam ediyor: Altının ons fiyatı yeniden 2,000 dolar seviyesine dayanırken, gümüş 28 dolara yükseldi. Her iki emtianın da yukarı yönlü seyirin korumaya devam edeceğini düşünüyoruz.

- Lakin, dolar endeksinin son 28 ayın dibine geldiği ve aşırı satım bölgesine girdiğini de unutmamak gerekiyor. Bu nedenle, olası dolar aleyhine ilave gelişmeleri, orta vadeli bir yaklaşımla, dolar lehine kademeli pozisyon almak için fırsat olarak görmeye devam edeceğiz.

- ABD hisse senedi piyasaları için kullanılan ‘yukarı daha da yukarı’ sloganına, maalesef içeride USD/TRY kuru da ayak uyduruyor. Dün 7,40 seviyesini test ederek negatif ayrışarak USD/TRY kuru, Ağustos ayının en zayıf para birimi oldu.

- Rezervlerin her geçen gün erimeye devam etmesi, kamu bankalarının valığından 12,2 milyar dolar daha fazla döviz yükümlülüğüne girerek açık pozisyon vermesi, yurtiçi yerleşiklerin negatif TL faiz getirisi nedeniyle dövize (altına) görülmemiş bir hızda kaçışı, yabancının koşar adım TL’den uzaklaşmaya devam etmesi, arka planda kurun yükselmesine neden olan yegane faktörler olarak ön plana çıkıyor.

- Suriye'de konvoyumuza saldırı ve Libya'da artan gerginlik karşısında dün Sn. Cumhurbaşkanı Erdoğan ile Putin telefonda görüşürken, Doğu Akdeniz ve Libya’da tırmanan gerginlik de jeopolitik risk kapsamında TL üzerinde ilave baskı kuruyor.

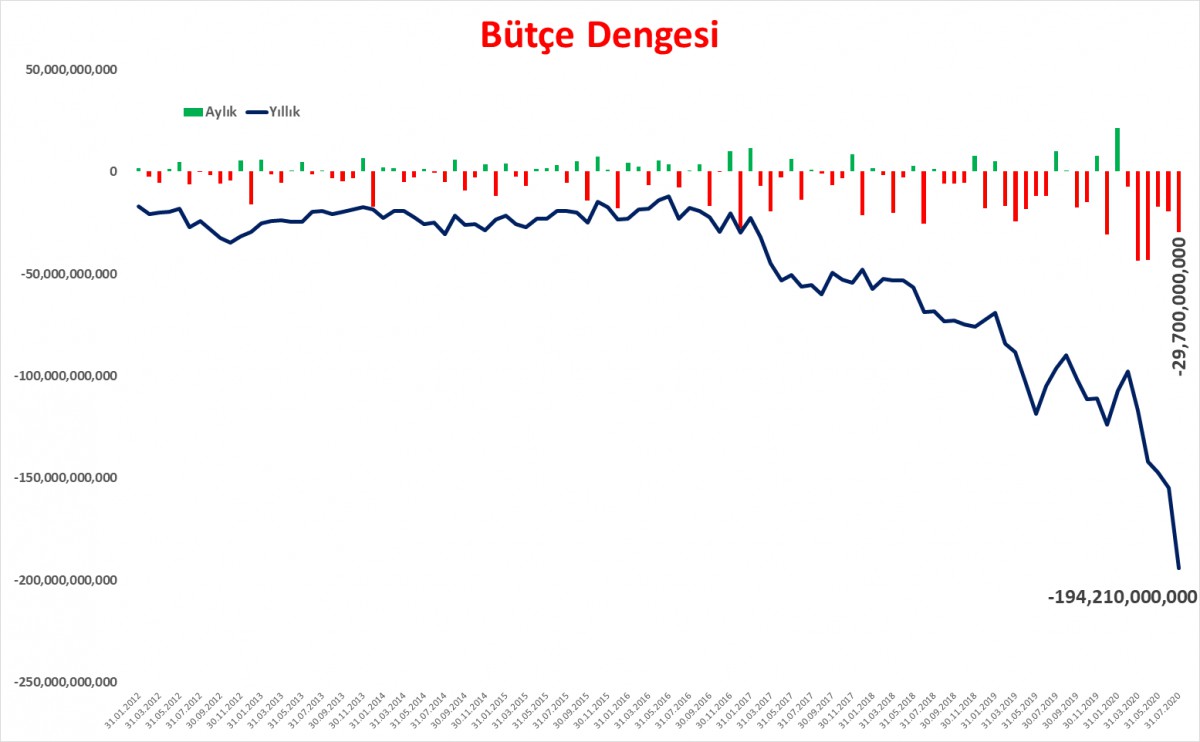

- Hazine ve Maliye bakanlığı bütçe verilerini açıkladı: Bütçe açığı, yılın ilk yedi ayında geçen yılın aynı dönemine göre iki katına çıkarak 139,1 milyar TL oldu (bakınız grafik).

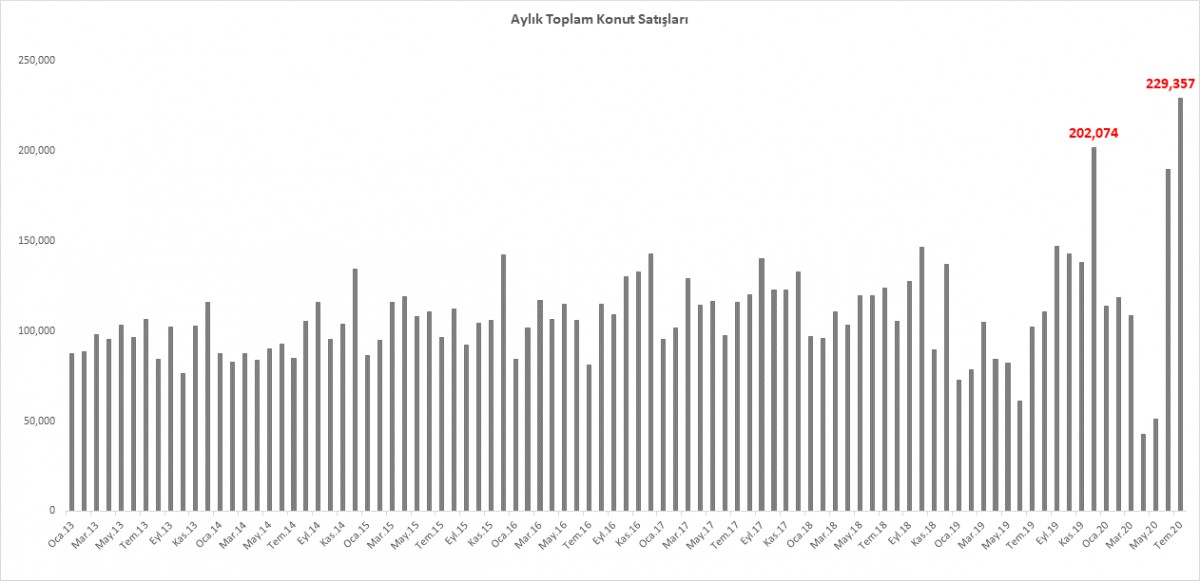

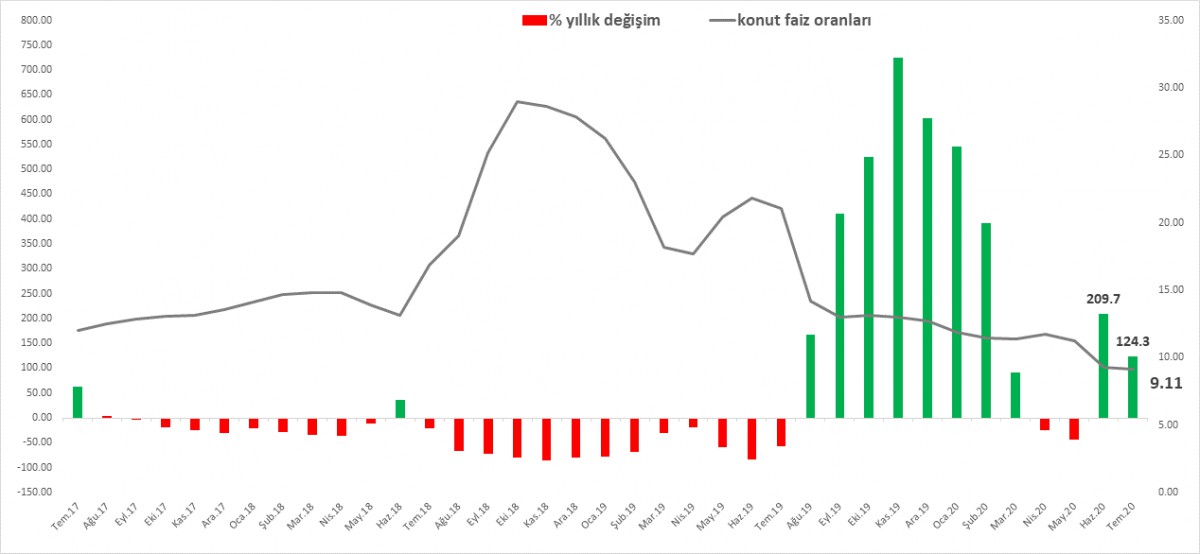

- TÜİK Temmuz ayı konut satış istatistiklerini yayımladı: Geçen yılın aynı dönemine göre %124,3 artan konut satışları 229bin düzeyinde gerçekleşti. İpotekli konut satışları ise 130,7bin ile rekor kırdı (bakınız grafik).

- Gelelim esas mevzuya. Bu hafta Perşembe günü düzenlenecek olağan Ağustos ayı Para Politikası Kurulu (PPK) toplantısı, büyük bir önemle takip ediliyor. TCMB’nin 1 hafta vadeli repo faiz oranını (asıl faiz) %8,25 seviyesinden %10 seviyesine yükseltmesini bekliyoruz. TCMB’nin politika faizini sınırlı da olsa yukarı çekmesi ve beraberinde ‘üzeri örtülü’ de olsa, likidite operasyonları ile, piyasa nezdinde oluşacak faiz oranlarını daha yukarı itmesini bekliyoruz. Senaryo analizimizi aşağıda bulabilirsiniz.

Ø TL’nin koruma kalkanını güçlendirmek lazım

Clint Eastwood’un efsane filmi, İyi, Kötü ve Çirkin’den yola çıkarak “every gun makes its own tune – her silahın kendine ait bir sesi var.” Biz TCMB’nin mevcut silahlarına bakarak analizimize başlayalım:

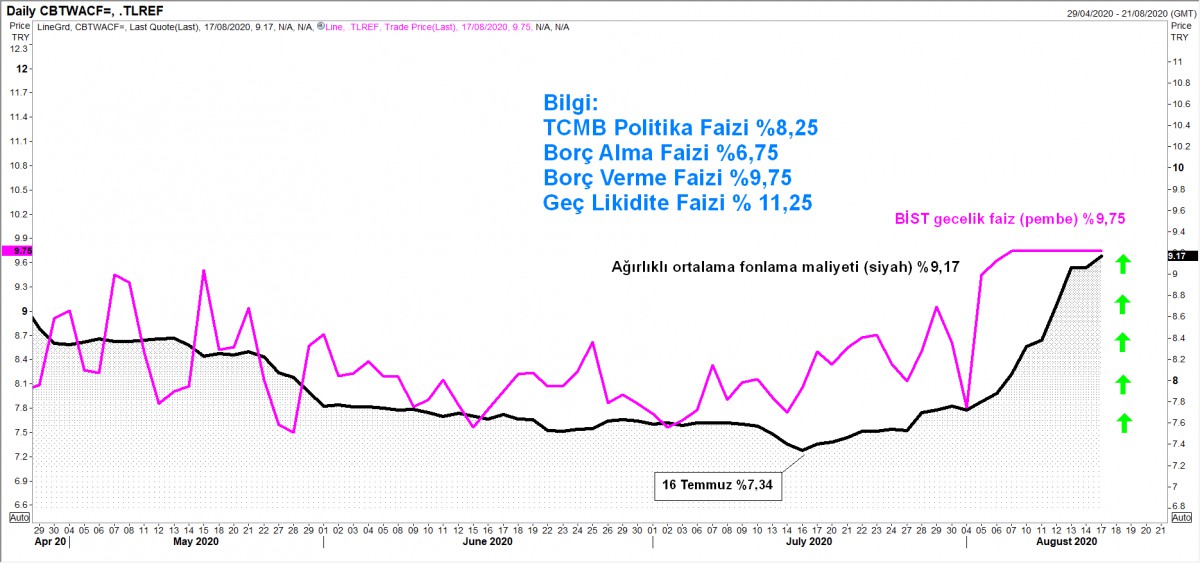

Gecelik borç alma faiz oranı %6,75

Asıl faiz (1 hafta vadeli repo) %8,25

Gecelik borç verme faiz oranı (marjinal fonlama faizi) %9,75

Geç likidite penceresi borç verme faiz oranı (daha doğrusu ceza faizi) %11,25

Son verilere göre ağırlıklı ortalama fonlama faizi %9,17 ve her geçen gün yükseliyor

Borsa cephesinde oluşan (en son) TL referans faiz %9,7479

En son gerçekleşen TÜFE enflasyon %11,76

Yıl sonu için TÜFE enflasyon beklentisi (TCMB beklenti anketi) %10,82

Perşembe günü düzenlenecek olağan Ağustos ayı Para Politikası Kurulu (PPK) toplantısında, 1 hafta vadeli repo faiz oranının %8,25 seviyesinden %10 seviyesine yükseltilmesini bekliyoruz. TCMB’nin politika faizini sınırlı da olsa yukarı çekmesi ve beraberinde üzeri örtülü de olsa, likidite operasyonları ile, piyasa nezdinde oluşacak faiz oranlarını daha yukarı itmesini bekliyoruz.

Her ne kadar politika faiz artışında piyasa ile aynı çizgide olmayıp ayrışsak da, üzeri örtülü faiz artırım beklentisinde, piyasa ile aynı noktadayız.

Dolar endeksinin Mayıs 2018’den bakılırsa en düşük seviyelere gerilediği bu günlerde (dünyada var olan bol likidite, sıfır faiz ve artan risk iştahına rağmen) TL’nin tüm zamanların en düşük seviyesine gerilemesi oldukça düşündürücü. TCMB’nin devreye girerek, TL’ye istikrar kazandırması için daha yüksek faiz oranlarına ihtiyaç duyulduğu da aşikar.

Faiz artışının niteliği kadar niceliğinin de ön planda olacağı bir döneme girdiğimizi düşünüyoruz. Her ne kadar piyasanın arzuladığı politika faizi üzerinde sıkılaştırma, daha ‘kıymetli ve verimli’ olarak görülecek olsa da, üstü örtülü faiz artırımlarının da, politika faizinin sınırlı arttığı bir ortamda işe yarayabileceğini düşünüyoruz.

Burada, ana çıkış noktamız, TCMB’nin mevcut faiz setindeki oranların şu anda TL’ye istikrar kazandırmak için yeterli düzeyde olmadığıdır. TCMB, bayram sonrası şiddetlenen TL’nin değer kaybına paralel, piyasa yapıcısı bankalara likidite musluğunu kademeli olarak kısarak, piyasa faizlerini de yukarı itmek suretiyle ağırlıklı ortalama fonlama faizini %7,34 seviyesinden son 20 günde %9,17 seviyesine yükselttiği aşağıdaki grafikten görebilir. TCMB’nin sıkılaştırıcı önlemlerine rağmen, söz konusu dönemde, USD/TRY kuru 6,85 seviyesinden 7,40 seviyesine kadar yükselmesi, faiz hadlerinin TL’ye istikrar kazandırmak için yeterli olmadığını teyit etmektedir.

Son haftalarda açıklanan verilere göre, yurtiçi yerleşik gerçek kişilerin döviz tevdiat hesapları (DTH) 136 milyar dolar ile rekor kırarken, sistemde mevcut toplam DTH (birey ve tüzel) son 5 haftada 18,3 milyar dolar artarak 219,5 milyar dolar ile tüm zamanların en yüksek seviyesine yükselmiştir. Yurtiçi yerleşikler görülmemiş bir hızda döviz (altın) biriktirmeye devam ederken, benzer bir şekilde, yurtdışı yerleşiklerin de TL hisse senedi ve tahvil portföyü her geçen hafta azalma eğilimli seyrini korumuş; yılbaşına göre TL varlıklardan çıkış 12,4 milyar dolar olmuştur. Rakamların dili ile konuşmak gerekirse, yabancının hisse senedi portföyü 2013 yılındaki zirve seviye olan 82 milyar dolardan 20,2 milyar dolara; tahvil portföyü ise 71,8 milyar dolardan 6,1 milyar dolara gerilemiştir.

Açık bir şekilde, hem yurtiçi, hem de yurtdışı yerleşikler mevcut risklere karşı daha yüksek bir faiz oranı talep etmektedir. Bu gelişmeler ışığında, mevcut faiz setinin, Türk Lirası’na denge kazandıracak düzeyde olmadığı görülmektedir.

TCMB, Perşembe günü, faiz setinde bir değişikliğe gitmemeyi tercih eder ve sadece üstü örtülü bir şekilde faizin yükselmesine izin verirse (likidite operasyonları), ulaşabileceği en yüksek faiz oranı, öyle veya böyle geç likidite penceresi faiz oranı olan %11,25 seviyesinden olacaktır ki bu oranın bile, şu andaki risklere karşı, koruma kalkanı sağlayıp sağlamayacağına şüphe ile bakılmaktadır.

Bu bağlamda, 1 hafta vadeli repo faiz oranının (asıl faiz) %8,25’den %10,0'a yükseltilmesine, gecelik borç verme oranının ise büyük bir olasılıkla %9,75’den %11,50; geç likidite penceresi faiz oranın da %13,0 olacağı yeni bir ‘faiz koridoru’ TCMB’ye daha büyük bir esneklik ve konfor alanı sağlayacak, piyasalara önemli sinyal verecektir.

Faiz oranlarında herhangi bir değişikliğe gidilmemesi, piyasa cephesinde ister istemez hayal kırıklığı yaratarak tepkinin de olumsuz olmasına neden olacaktır. Her halükarda, mevcut faiz setinden daha fazlasına ihtiyaç olduğu görüşü, ilerleyen gün ve haftalarda TL üzerinde, özellikle de kur cephesi üzerinden ilave baskı kurmaya devam edecektir.

Son günlerde rekabetçi kur konusunun da oldukça fazla yazılıp çizildiğine şahit oluyoruz. Lakin, küresel talebin virüs nedeniyle oldukça zayıf bir hal aldığı düşünülürse, kurun yukarı gitmesinin, bu ortamda kime ne kadar faydası var? Mesela, finans kesimi dışındaki şirketlerin (reel kesimin) 165 milyar dolar borcu var. Kur artışı bilançolarını bozuyor, işlerine yaramıyor. Merkezi Yönetim borç stoku içinde dövizin payı hızla yükseliyor. Kur artışı reel sektör kadar devletin de işine gelmiyor. Kur artışı, 12,2 milyar dolar açık pozisyonu olan kamu bankalarının hiç işine gelmiyor. Kur artışı kamu bankaları için kambiyo zararı yani özkaynak erimesi anlamına geliyor.

Tüm bu gelişmeler ışığında, TCMB’nin para birimimize itibar kazandıracak bir şekilde TL faiz oranlarında ciddi bir ayarlama yapması gerektiğini düşünüyoruz. TL faizin ‘yatırımcılar ikna edecek’ bir düzeye yükselmesi durumunda, TL’nin yeniden değer kazanmaya başlaması olasılık dahilinde görülüyor. Aksi takdirde, kendi kendini besleyen bu süreç, yani ters para ikamesi, ilerleyen günlerde daha da büyük bir faiz artırımına ihtiyaç duyulması anlamına gelecektir.

Ø Konut Satışları

TÜİK Temmuz ayı konut satış istatistiklerini yayımladı. Düşen kredi faizleri ve ertelenen talep nedeniyle, geçen yılın aynı dönemine göre %124,3 artan konut satışları 229bin düzeyinde gerçekleşti. İpotekli konut satışları 130,7bin ile başka bir rekor kırdı. Faiz oranlarının yeniden yönünü yukarıya çevirmesi ile, Haziran-Temmuz aylarında kaydedilen takdire şayan performansın önümüzdeki aylarda belirgin oranda ivme kaybedeceğini öngörüyoruz.

Ø Bütçe

Hazine ve Maliye Bakanlığı, Temmuz ayı merkezi yönetim bütçe gerçekleşmelerini açıkladı. Bununla birlikte, yılın ilk 7 ayında bütçe açığı geçen yılın aynı dönemine göre yaklaşık iki katına çıkarak 139,1 milyar TL oldu. Bütçedeki bozulmanın esas nedeni, gelirlerdeki artışın sınırlı ve harcamalardaki yüksek artış. Bütçe dengelerinde yüksek açık, haliyle Hazine'nin borçlanma ihtiyacını da yukarı çekiyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.