Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 12/01/2022 - Çarşamba

TCMB: Şirket ve kurumlar da kur korumalı mevduat hesabı açabilecek- Bankacılık sistemindeki toplam mevduat/katılım fonu içinde Türk lirasının payının artırılarak finansal istikrarın desteklenmesi amacıyla yurt içi yerleşik gerçek kişilerin döviz ve altın mevduat ve katılım fonu hesaplarının Türk lirası vadeli hesaplara dönüşmesi halinde mevduat ve katılım fonu sahiplerine destek sağlanacağı açıklanmıştı. Buna ek olarak, yurt içi yerleşik tüzel kişilerin de bu mekanizmaya eklenmesi konusunda TCMB'den yeni bir duyuru geldi.

- Ayrıca, dün akşam BloombergHT'nin haberine göre, tüzel kişilerin döviz mevduatlarının TL'ye dönüşünü teşvik eden mekanizmaya bir de kurumlar vergisi avantajı sağlanacağı belirliliyor. Hazine ve Maliye Bakanlığı'nın hazırladığı taslak kapsamında, kur değerlemesi sonucu hesaplanan kur farkı kazançları kurumlar vergisinden istisna edilecek. Vade sonunda elde edilen faiz ve kar payları da kurumlar vergisinden istisna olacak.

- Henüz detaylarına tam olarak hakim olmasak da, şirket ve kurumların da kur korumalı mevduat hesabı açabilecek olması ve sağlanan vergi istisnası TL'nin elini kuvvetlendirebileceğini düşünüyoruz. Elbette, TL'deki değerlenme kadar, bu kapsama girecek olan şirketlerin de hisse senetlerinde yukarı yönlü hareket görebileceğimizi de unutmamak gerekiyor.

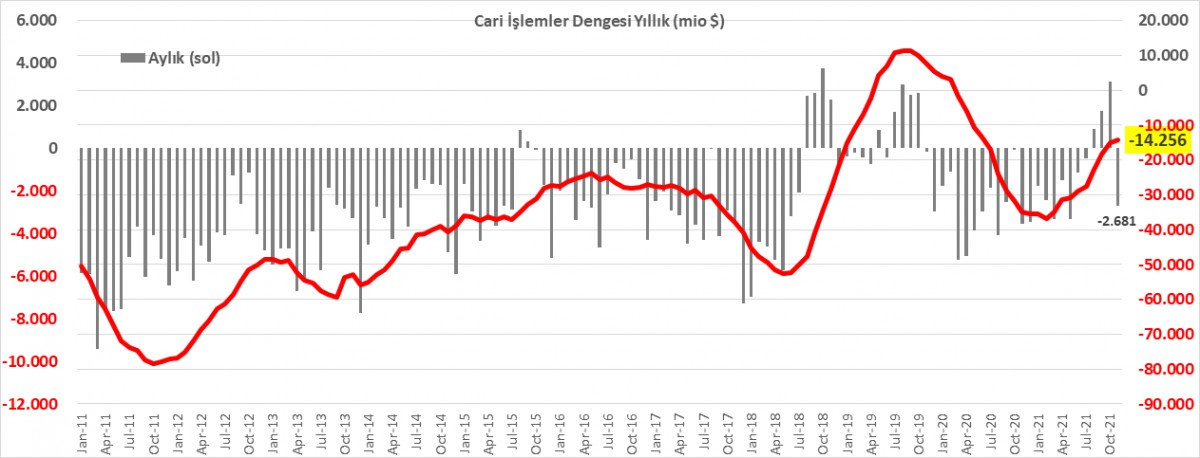

- Dün sabah saatlerinde içeride açıklanan cari işlemler dengesi göz ucuyla takip edilirken, zihinlerde ise günün ikinci yarısında konuşacak olan FED Başkanı Powell vardı. TCMB verilerine göre cari denge Kasım ayında 2,68 milyar dolar açık verdi. Finans hesabının 1,05 milyar dolar fazla vermesine rağmen (-2,68+1,05 = -1,63) rezervlerin 2,83 milyar arttığını gördük. Bu noktada ise bir uyarlama hesabı olan net hata ve noksan kaleminin büyük bir sürpriz ile (4,46 milyar dolar) ön plana çıktı (detaylar için bakınız grafik).

- Dün USDTRY kuru günü boyu 13,80 seviyelerinin etrafında yatay bir seyir izlerken, yeni bir haberin de olmamasının sakinliği ile BİST100 endeksi de günü yatay bir seyirle tamamladı. Pazartesi günü düzenlenen sabit faizli Hazine ihalelerine gelen düşük talebin aksine, dün düzenlenen 5 yıl vadeli TLREF'e endeksli tahvil ile 7 yıl vadeli değişken faizli tahvile, enflasyonist ortam ve değişken faiz nedeniyle daha fazla talep geldiğini gördük.

- Dünyada ise ana tema Omicron'dan ziyade enflasyon ve buna bağlı parasal sıkılaştırma olunca, gözler dün akşam üzeri konuşacak olan amiral geminin kaptanına çevrildi. Powell tahmin edildiği üzere, enflasyonun kalıcı olmaması için gerekli olması halinde daha fazla faiz artırmaktan imtina etmeyeceklerini söylerken, henüz bilanço küçültülmesinin konuşulmadığını ama bunun yıl sonuna doğru gündeme alınabileceğini belirtti. Powell'ın konuşmasının genel anlamda piyasalarda var olan satıcılı havayı da gözeterek dengeli bir tonda olduğunu söyleyebiliriz. Özellikle de, somut anlamda ilave bir sıkılaştırma adımı ortaya konmasa da, 'gerekli olması durumunda' diye devam eden açıklamalar piyasalar üzerinde olumsuz bir etki yaratmadı. Belki de, daha şahince sözler duymaktan korkan piyasaların tepkisi hafif de olsa olumlu oldu.

- Bu bağlamda, ABD Doları bir miktar değer yitirirken (DXY bebek adımlarla da olsa 95,50 seviyesine gerileyerek son 5 haftanın en düşüğünde) EUR ve GBP paritelerinde yukarı yönlü hareket dikkatlerden kaçmıyor. Özellikle, GBP/USD paritesinde haftalık kapanışın 1,36 seviyesinin üzerinde olması, Sterlin boğaları için önemli bir sinyal ve gelişme olacaktır (kademeli olarak pozisyon almaya başladık). Öte yanda, Cuma günü ABD istihdam verisi ardından %1,81 seviyesi ile 2 yılın zirvesine yükselen ve ortalığı adeta geren 10 yıllık tahvil faizinin de dün %1,73 seviyesine gerilmesi, piyasaları nefeslendirdi.

- Faiz getirisi olmayan altın ve gümüş gibi kıymetli madenlerin ons fiyatı, dün doların Powell sonrası biraz da olsa gerilemesi ile sırası ile 1,820 ve 22,75 dolar seviyelerine varan bir yükseliş kaydetti. Bitcoin ise 39,600 - 42,100 bandında bulunan önemli destek seviyesinden güç alarak bu sabah 43,000 dolar seviyesine kadar toparladı. Doların değer kazanamaması veya doların piyasa faizinin sınırlı da olsa gerilemesi ile dolara karşı fiyatlanan enstrümanları nasıl bir tepki verdiğini bir kez daha görmüş olduk.

- Pandemi döneminde bol paranın yardımı ve teknolojiye olan talebin de ışığında risk iştahının adeta göstergesi haline gelen ABD borsası Nasdaq endeksi, FED'in para politikasını daha da hızlı sıkılaştırabileceğinin anlaşılması ile 2022'ye maalesef pek de iyi bir başlangıç yapamaması ardından son 2 gündür dipten toparlanmaya çalıştığını göz ardı etmemek gerekiyor!

- Bugüne döndüğümüzde, yukarıda söz ettiğimiz nispeten de olsa dinen dolar fırtınasının devam edebilmesi adına, KKTC saati ile 15:30'da açıklanacak ABD Aralık ayı TÜFE enflasyonun yukarı yönlü sürpriz yapmaması gerekiyor. Anketlere göre yıllık manşet enflasyonun multi yılları zirvesinde %7, çekirdek enflasyonun ise %5,4 olması bekleniyor. Öncü göstergelerin aşağı yönlü sürprize işaret ettiğine mim koymuş olalım.

- Yeni gün başlangıcında Asya piyasalarında hakim renk koyu yeşil. Powell'in daha az şahin bir tavır izlemesi ile gösterge endeks Tokyo borsası %1,8 yukarıda işlem görürken, Çin'de açıklanan fabrika çıkış fiyatları (ÜFE) Aralık ayında beklenenden daha yavaş yükselirken, bu gelişmenin piyasa yansıması, haliyle para politikasını gevşetmek için alan bırakılacak olması bağlamında olumlu oldu: Şangay borsasının da yükselişe %0,50 ile eşlik ediyor. Asya'nın genele yayılan yeşil ve güler yüzlü rengine ABD borsalarının vadeli işlemlerinin de eşlik ettiğini görüyoruz.

- Vaka sayıları dünyanın her yerinde süratle artmaya devam ederken, Türkiye'de dün yeni vaka sayısı 74 bini aşarak rekor kırdı. Hemen hemen herkes, Omicron'un süratle bulaşması ancak semptomlarının oldukça hafif olması nedeniyle bardağın dolu tarafına bakarak pandeminin de sonunu sürü bağışıklığı ile geleceğini düşünüyor!

>Cari Denge

TCMB Kasım ayı ödemeler dengesi istatistiklerini açıkladı. Buna göre cari işlemler dengesi 2,68 milyar dolar açık verdi. Bunun sonucunda yıllık olarak cari işlemler açığı 14,3 milyar dolar olarak gerçekleşti. Finans hesabı ise kabaca 1 milyar dolar fazla verirken, net hata ve noksan kalemi ise 4,46 milyar dolar fazla oldu. Bu sonuçla rezervlerde 2,83 milyar dolar artış kaydetti.

Bu rakamlar ne manaya geliyor basit bir şekilde izah etmeye çalışalım. Cari işlemler dengesi, yurtiçi yerleşiklerin, yabancılarla yaptıkları tüm ticaret hareketinin (mal, hizmet, transfer ve para) akım tablosudur. Üç kısımda incelemek gerekir. İlk bölümünde cari işlemler dengesi yani mal, hizmet ve transferler, ikinci bölümünü ise finans hesabıdır yani paradır. Bu iki alt kalemin toplamı ülkenin söz konusu döneme ilişkin rezerv değişimini verir. Eğer veremezse, hesabı 'tutturmak' adına üçüncü bölüm olarak aracı bir hesaba daha ihtiyaç vardır ki bunun da adı 'net hata ve noksan' dır. Cari denge -2,68 milyar dolar açık; finans hesabı +1,05 milyar dolar fazla verdiğine göre TCMB'nin rezervleri de -2,68+1,05 = -1,63 milyar dolar azalması gerekirdi. Lakin, rezervler +2,83 milyar dolar fazla verdiğine göre, demek ki adını koyamadığımız +4,46 milyar dolar giriş olmuş (4,46 - 1,63 = +2,83).

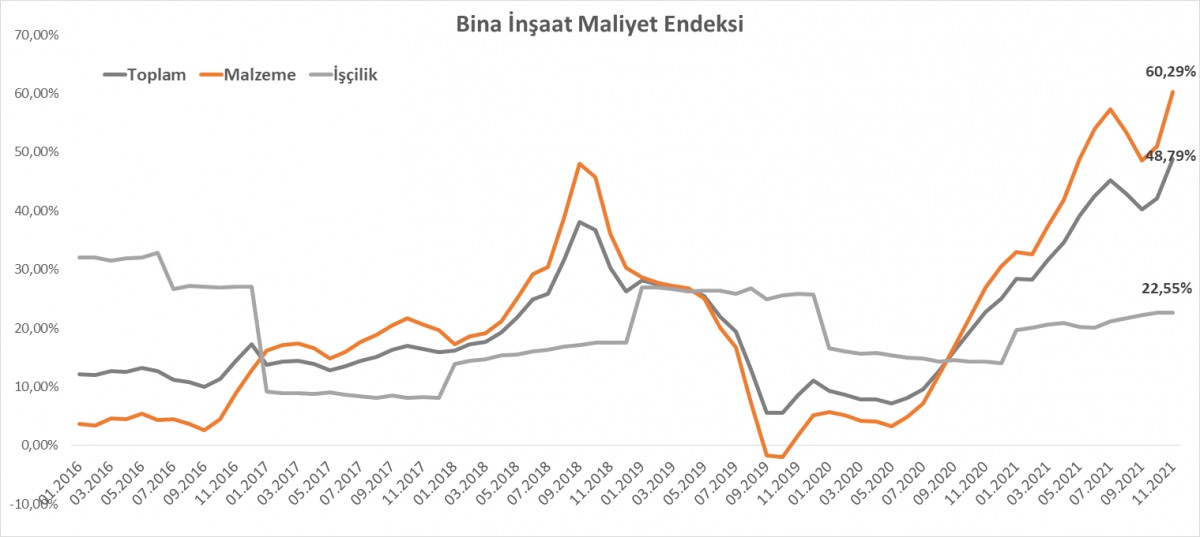

>İnşaat maliyet endeksi

TÜİK'in açıkladığı verilere göre inşaat maliyet endeksi Kasım ayında geçen yılın aynı dönemine göre %48,9 artış kaydetti. Bina inşaat maliyetindeki yıllık artış oranı %48,8 olurken, verinin alt kalemlerinde malzeme endeksindeki artış oranı %60,3 ; işçilik endeksindeki ise %22,6 artış oldu. Elbette, Kasım ve Aralık ayında TL'de yaşanan sert erime sonrası maliyetlerin son haftalarda çok daha sert bir şekilde kaçınılmaz olarak konut fiyatlarını da yansıyacağını düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.