Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 17/12/2021 - Cuma

TCMB: Mart sonuna kadar faiz indirimi yok; sonrası için kapı açık!- Olağanüstü günlerden geçiyoruz. Dün gündemin bir numarası olarak takip edilen TCMB'nin olağan Aralık ayı toplantısından, piyasa beklentisine paralel 100 baz puan daha faiz indirimi geldi. Böylelikle, son 4 toplantıda, TL'nin koruma kalkanı olan politika faizi, 500 baz puan indirilerek %14 seviyesine çekildi.

- Karar ardından yayımlanan politika metninde, özellikle şu iki cümle dikkatimizden kaçmadı: "Kurul, politika faizinin 100 baz puan indirilerek, arz yönlü ve para politikası etki alanı dışındaki arızi faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin ima ettiği alanın kullanımının tamamlanmasına karar vermiştir" denildi. "Alınmış olan kararların birikimli etkileri 2022 yılının ilk çeyreğinde yakından takip edilecek ve bu dönemde fiyat istikrarının sürdürülebilir bir zeminde yeniden şekillenmesi amacıyla geniş kapsamlı politika çerçevesi gözden geçirme süreci yürütülecektir."

- Bizim metinden anladığımız, TCMB, 3 aylık bir sürede faiz indirimine gitmeyecek, üç ay sonunda ise süreci 'yeniden' değerlendirecek. Yani, PPK açık bir şekilde 3 ay sonra yeniden faizi indirebileceğini ima etti. TCMB'nin ilave faiz indirimlerine kapıyı kapatmaması, USDTRY kurunu daha da yukarı iterek 15,70 seviyesine kadar getirdi.

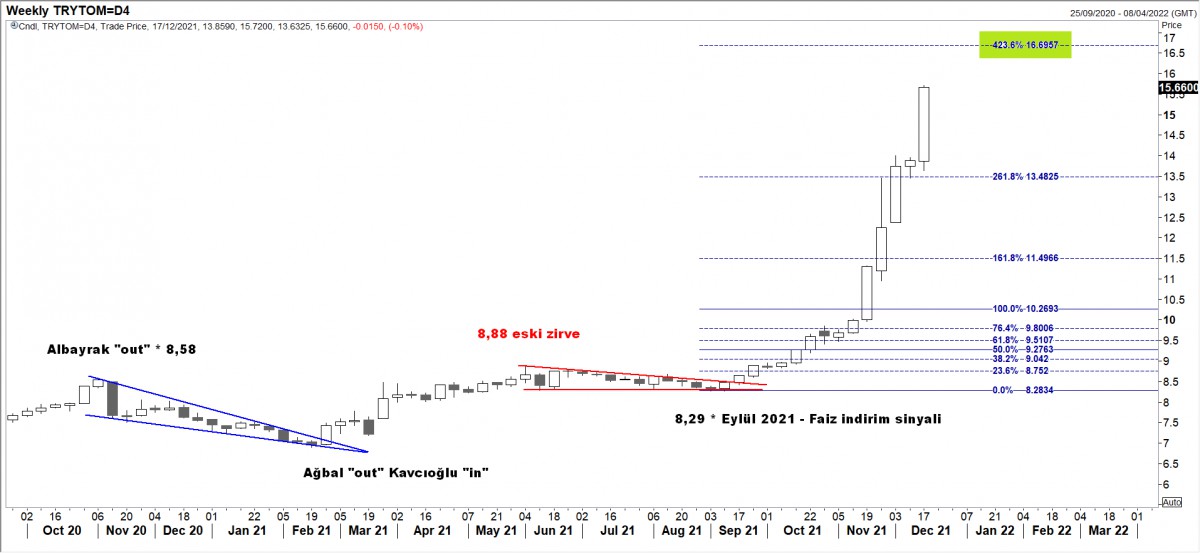

- Daha geniş bir açıdan bakarsak, Başkan Kavcıoğlu'nun atandığı günden bu yana son 40 haftada, USDTRY kurunda yükseliş %118 oldu (bakınız grafik)! USDTRY kurunun bir günde %6 değer kaybettiği günde, borsa %6 değer kazandı! Borsada dövize endeksli bilançolara sahip şirketlerin (sanayi endeksleri) lokomotif görevi üstlendiğini not edelim.

- TL'deki erimenin önüne geçmek adına, Mart'a kadar olan sürece, büyük olasılıkla TCMB'nin kendi oyun sahası içinde başta zorunlu karşılıklar olmak üzere makro ihtiyati araçları kullanacağını ve tahribatı elinden geldiğince azaltmaya veya yumuşatmaya çalışacağını düşünüyoruz. Bu ay içerisinde 4 kez gördüğümüz üzere, zaman zaman da piyasaya doğrudan döviz satışı ile müdahale etmeye devam edecektir.

- Son 4 müdahalede tahminlere göre satmış olduğu 4 milyar civarında dolara rağmen, USDTRY kuru doludizgin kuzeye gitmeye devam ediyor. Yazmaktan yorulduk. Sermaye hareketlerinin serbest olduğu bir ekonomide, hem faiz hem de kur beraber kontrol edilemez. Mundell Fleming model buna imkansız üçleme der! Olmayan ve çok kıymetli olan döviz rezervleri de boşu boşuna heba edilirken, TCMB, reel negatif getiri nedeniyle TL’den kaçanlara da dolar satarak yardımcı olmuş oluyor!

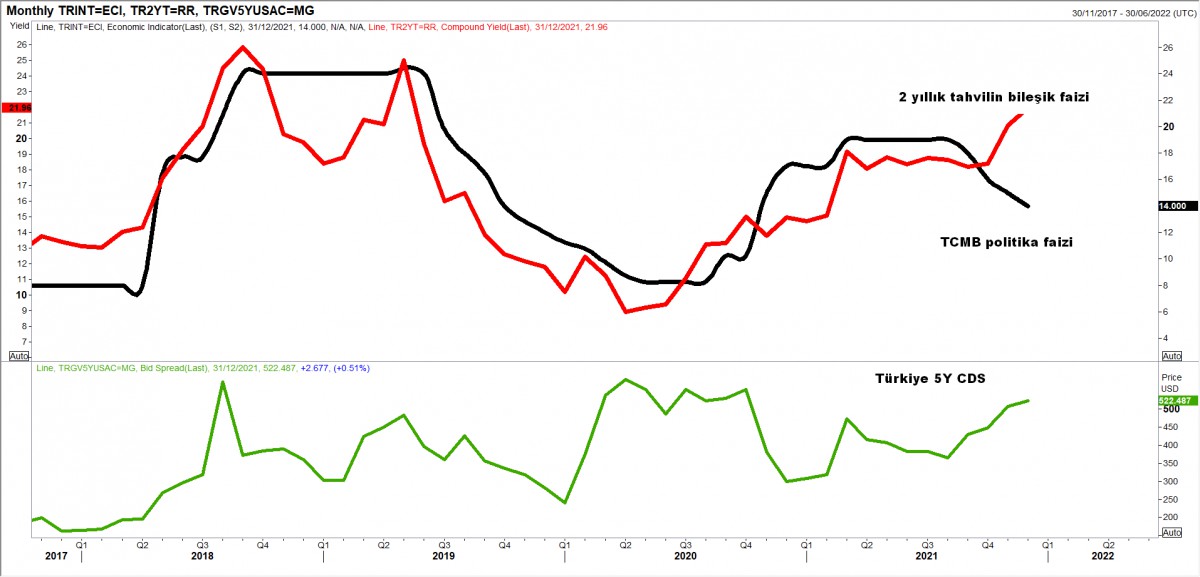

- Politika faizinin %19 seviyesinden %14 seviyesine indirilerek yapılmış olan 500 baz puan faiz indirimi, piyasa faizlerinde yaklaşık 700 baz puanlık artış etkisi yarattı. Piyasa der ki para politikası hatalı! Türkiye'nin risk primi 520 seviyesinin üzerinde ve tehlikeli sularda yüzmeye devam ediyor (bakınız grafik).

- TCMB'nin bu noktada tüm gayesi, faizi artırmadan, elindeki enstrüman seti ile yapabildiğinin en iyisini yapmak üzerine olacaktır. Lakin, gerek TL'deki erime, gerekse de dün yapılan asgari ücret zammı, erkene çekilen talebin de etkisi ile (fiyatların daha da artacağı endişesi) enflasyonun hem kendisini hem de beklentilerini bozarak, dünya genelindeki enflasyonist ortamın da etkisi ile, Türkiye'de enflasyonun yakın bir gelecekte rahatlıkla %35 seviyesinin de üzerine gidebileceğini göz ardı etmiyoruz.

- Kurun her %10 artışının enflasyona 3-5 puan arasında geçişkenlik yarattığının altını bir kez çizmiş olalım. Bu nedenle, TCMB'nin aspirin tedavisinin (önlemlerin) yeterli olmayacağını ve bankanın çok uzak olmayan bir gelecekte politika faizini ciddi manada artırmak (antibiyotik) zorunda kalacağını düşünüyoruz. Bu filmi çok gördük. Sonucu da adeta ezbere biliyoruz!

- Geçen Cuma, ABD Kasım ayı TÜFE enflasyonu, %6,8 ile son 40 yılın zirvesinde açıklaması ardından, yıllık tüketici enflasyonu Euro Bölgesi'nde %4,9 ve İngiltere'de ise %5,1 olarak gerçekleşti. Gelişmiş ülkelerde enflasyonun hız kesmeden devam etmesine paralel, dün İngiltere Merkez Bankası (BoE) faiz oranın sürpriz bir karar ile 0,15 baz puan artırarak %0,25 seviyesine yükseltti. Biraz daha çarpıcı yazalım: İngiltere bile faiz artırdı!

- Vadeli piyasalara bakarsak, FED’in ilk faiz artışına Nisan 2022’de %90 ihtimalle soyunacağını düşünüyoruz. TCMB'nin politika hatasının ilk çeyrekte maliyetli oldukça fazla olacak! Akabinde, FED'in yaz ve sonbahar olmak üzere 2022'de 3 kez faiz artırımı planlandığını dün bültenimizde paylaşmıştık. Fakat, piyasanın kısa vadeli beklentisi FED ile paralel olsa da, 2023'den sonrası FED'in ayak izleri ile piyasanın ayak izleri bir biri ile örtüşmediğini görüyoruz. Daha basit bir dille, piyasa aktörleri, 2023 yılında FED'in faiz artırımına inanmayarak toparlanma süresi konusunda FED ile aynı paralelde olmadıklarını ve FED'in bir noktada yeniden sıkılaştırma adımlarından geri adım atmak zorunda kalacağını düşünüyor.

- Türkiye ekonomisinin koşar adım enflasyon-devalüasyon sarmalına artık girdiğini rahatlıkla söyleyebiliriz. Dün açıklanan verilere göre, Ekim ayında konut fiyatları ülke genelinde %5,5 artış kaydetti. Enflasyona karşı tecrübeli olan ülke insanı, dayanıklı tüketim mallarına adeta hücum ediyor (arsa, konut, ev). Kasım ayı verisi geldiğinde, konut fiyatlarında daha yüksek bir artış oranı göreceğiz.

- Dün geceyi ABD borsaları, sert bir düşüşle tamamladı. Risk iştahı denince ilk akla gelen teknoloji hisselerinin işlem gördüğü Nasdaq endeksi, dün gece %2,5 düşüş kaydetti. FED'in para musluğun daha hızlı kısacağı ve 2022'de finansal koşulların daha sert olacağı beklentisinin etkili olduğunu düşünüyoruz. Altın ve gümüş tehlikeli bölgeden uzaklaşmaya çalıştıklarını memnuniyetle görüyoruz. Özellikle, gümüşün haftayı 22 dolar üzerinde tamamlaması gerekiyor. Bitcoin ise, yükselişin fitilinin ateşleneceği 52bin dolar seviyesinin halen daha altında işlem görüyor.

- Bu sabah Asya piyasaları da kırmızılara bürünmüş. Gösterge endeks Tokyo borsası %2 aşağıda işlem görüyor. ABD borsalarının vadeli işlemlerinde de hava pek iyi değil. Gün biraz sıkıntılı başlıyor.

>USDTRY

Başkan Kavcıoğlu'nun atanmasından bu yana geçen 40 haftalık sürede, USDTRY kuru kendi kendini 2 ile çarptı. TL'nin para özelliğinin (yazı ile milli paramızın) sorgulandığı günlerden geçiyoruz! Çok üzücü! Sadece teknik bir bakış açısıyla, TL'deki değer kaybının (erimenin) tüm süratiyle devam ettiğini görüyoruz. Bir sonraki seviye grafikte 16,6 olarak görülüyor. Yorulduk, çok yorulduk!

>TCMB faiz indiriyor; piyasa ise bindiriyor!

TCMB'nin politika faizini %14 seviyesini indirildi. Toplamda son 4 toplantıda 500 baz puan faiz indirimi yapıldı. Eğer bugün %14 faizin yıllık bileşiği %14,93 yaparsa ve 2 yıllık tahvilin de bileşik faizi %21,96 ise arada 700 baz puan var. TCMB'nin faiz politikasını piyasa onaylamamış!

>Diren Gümüş

Gümüşün ons fiyatı tehlikeli sularda yüzüyor. Teknik manada 22 dolar seviyesinin altında haftalık kapanış, beraberinde büyük çaplı bir düşüşü getirebilir; üzerinde tutunursa, yükseliş için zemin de hazırlanmış olacak.

Emre Değirmencioğlu (@emredegirmenci5)

Emre Değirmencioğlu (@emredegirmenci5)Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.