Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 28/07/2023 - Cuma

TCMB Enflasyon Raporu beğenildi. Başkan Yardımcılığına atamalar olumlu!- TCMB'nin yeni ve ilk kadın başkanı Sn. Erkan dün açıklanan yılın üçüncü Enflasyon Raporu ardından basın toplantısı düzenleyerek sorulara cevap verdi; görüşlerini kamuoyu ile paylaştı. Peşinen şunu itiraf etmeliyim ki, çok uzun bir süreden sonra kahvemi alıp televizyon karşısına geçerek Başkanı dinledim. Sn. Erkan, gelişmelere 'rasyonel' açıdan bakarak gerçekçi tespitler yapmak koşulu ile herkesin beğenisini kazandı.

- Merkez Bankasının bağımsızlığı, fiyat istikrarının önemi, şeffaflık gibi piyasaların ruhunu okşayacak önemli noktaların altını kalın bir şekilde defalarca çizerken, sıkılaştırmanın 'kademeli' bir şekilde güçlendirilmeye devam edileceğine yer verdi. Erkan, özellikle para politikasının sadeleştirilmesi noktasında attıkları adımların veri analizi ile sonuçlarını görmek istediklerine vurgu yaparken, orta vadeli enflasyon tahminlerini de gerçekçi şekilde güncelledi.

- Bu bağlamda, 2023 yıl sonu enflasyon tahmini %22,3'ten %58'e; 2024 yıl sonu tahmini %8,8'den %33'e yükseltildi. 2025 yıl sonu enflasyon tahmini ise %15 oldu. Para politikasında yapılan hatanın telafisini ne kadar uzun bir sürede sağlanacağını bir kez daha hep birlikte görmüş olduk. Buraya kadar olan kısmı ve sunumun içeriğini ilk kez tanıştığımız Sn. Erkan'ın hanesine olumlu olarak kaydettik. Lâkin, faiz oranlarında hızlı bir artırım yerine tercihin miktarsal sıkılaştırmadan yana kullanılacağını anlamamız yani oyunu daha fazla kredi kanallarının daraltılması üzerine inşaa edilmesi bir miktar da olsa ağzımızda 'acı' bir tat bıraktı.

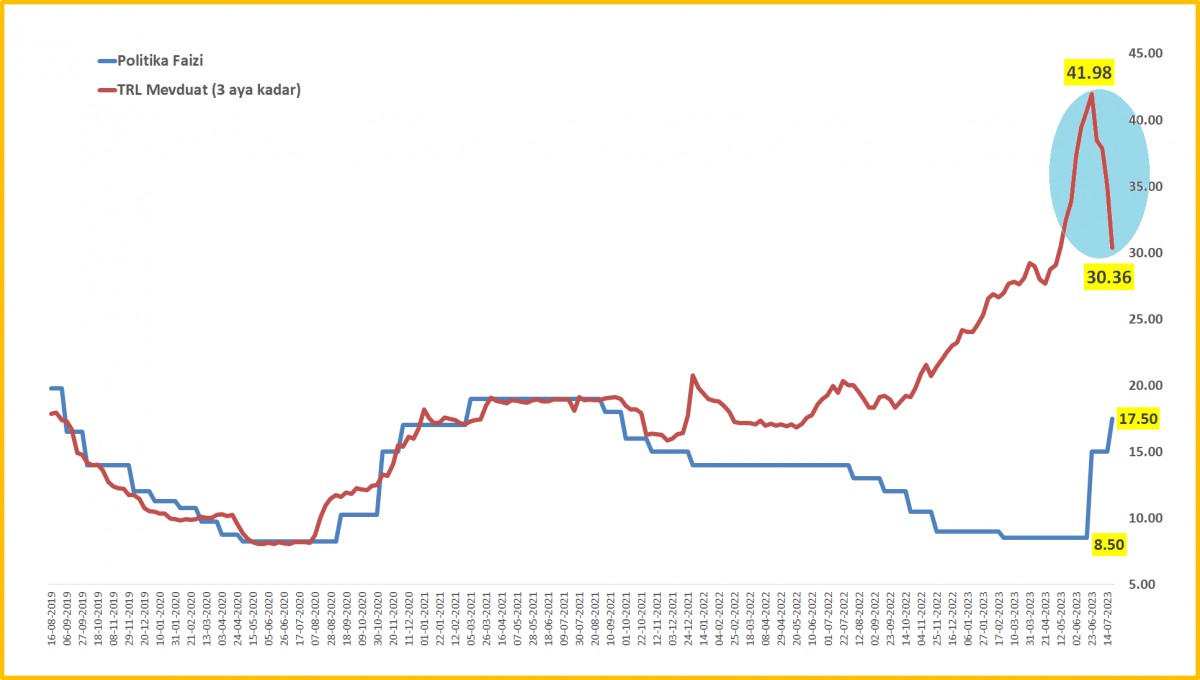

- Başkan Erkan bireysel kredilerinin 2 trilyon TL seviyesine çıktığını ve kredi kartı kullanımlarına da dem vurdu. Bültenlerimizde, seçim sonrası krediye ulaşımın zorlaşacağı hatta ekonomik aktivitenin hızla soğumasının gerektiğini (ithalat patladı), bu şekilde cari işlemler ve dış tiaret dengesindeki açığın kontrol altına alınabileceğini bununda da netice itibari ile döviz talebini azaltacağını savunmuştuk. Ekonomi politikalar tam da bu minvalde ilerliyor. TCMB'nin adımlarını tutarlı bulsak da, dün açıklanan TCMB haftalık verilerine göre 3 aya kadar vadeli mevduat faiz oranı %41,98 seviyesinden %30,36 seviyesine geriledi (bakınız grafik). Başkan Erkan da bu hususa dikkat çekerek mevduat faizlerinde gerilemenin kredi faizlerini de aşağı çekeceğine vurgu yaparak olumlu bir gelişme olarak lanse ederken, dolarizasyon konusunu bir nebze de olsun göz ardı etti.

- Daha basit bir yaklaşımla, enflasyonun bu yıl %58 olması beklenirken, TL'nin koruma kalkanı (mevduat faizi) son verilere göre %30,36. Negatif reel getiri tüm hızı ile devam ederken, TL'ye dönüş nasıl ivme kazanacak sorusuna ise cevap bulamadık. Hülâsa, sunumu, Sn. Başkanı samimi ve olumlu bulmakla birlikte bazı noktaların altının tam olarak doldurulamadığını gördük. Şunu da açıkça belirtmeliyim ki, Erkan Başkan'ın başarılı olması hepimizin kuşkusuz faydasınadır!

- Enflasyon sunumu ardından, dün akşan Resmî Gazete'de yayımlanan kararlara göre, TCMB Başkan Yardımcılarından Emrah Şener, Taha Çakmak ve Mustafa Duman görevden alınırken yerlerine Cevdet Akçay, Fatih Karahan ve Hatice Karahan getirildi. Her 3 isim de repütasyonel olarak kuvvetli ve alanlarında yetkin. Görevden alınan 3 kişinin ise TCMB'nin bir önceki dönemde piyasa dostu olmayan politikalarının mimarları olduklarını hatırlatalım. İyi isimlerle güçlendirilmiş araç bağımsızlığının da tam anlamıyla çalışan bir TCMB'nin piyasalara da güven telkin edeceğini düşünüyoruz. Hûlasa, dünkü gelişmeleri olumlu olarak yorumluyoruz!

- Enflasyon sunumu ve atamalar ardından USDTRY kuru son günlerde olduğu üzere istifini bozmadan 26,95 ; CDS risk primi ise 425 baz puan seviyelerinde salınmaya devam ederken, olumlu şirket bilançoları hisse senedi piyasasına destek verdi: bankacılık hisselerine gelen alımlarla (XBANK %4 yükseldi) ana endeks %1,7 artış kaydetti.

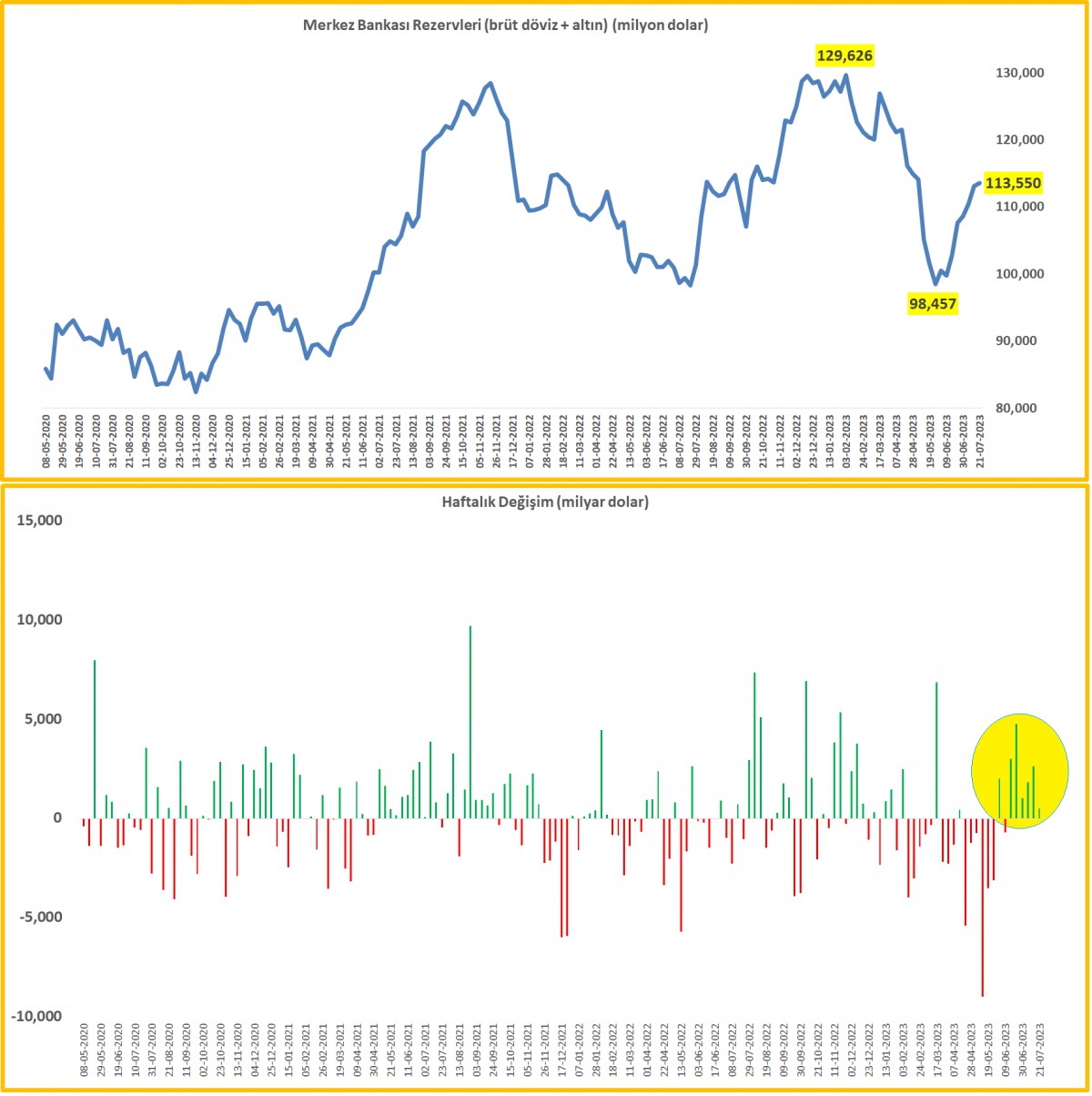

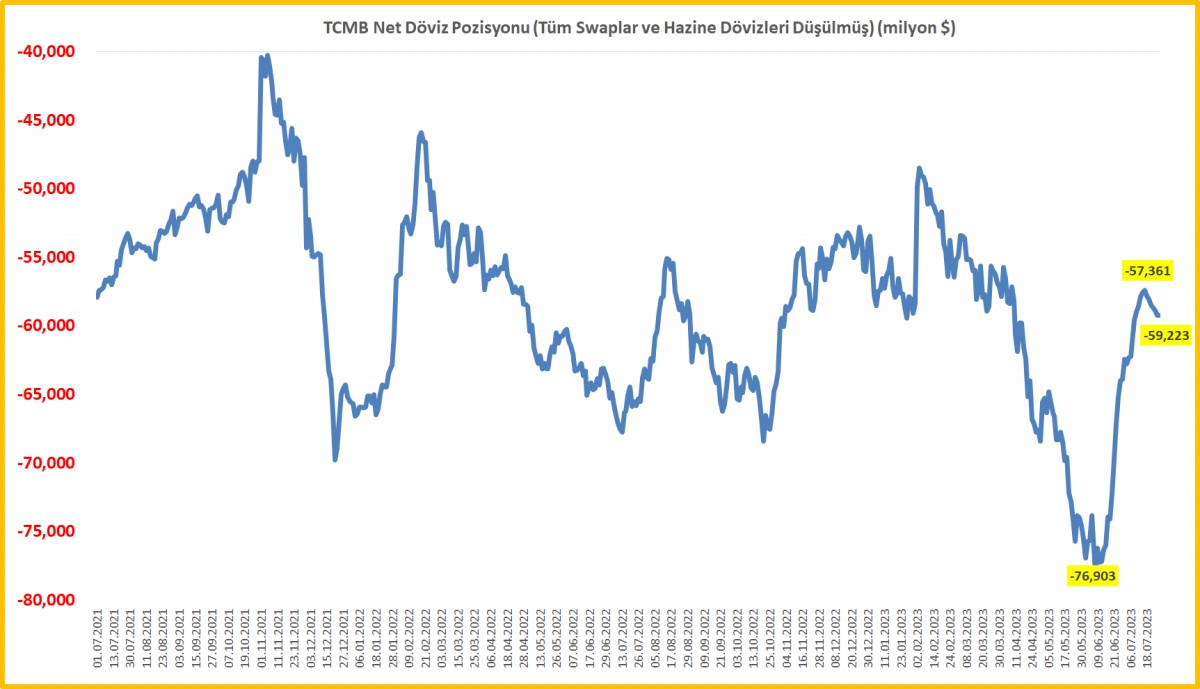

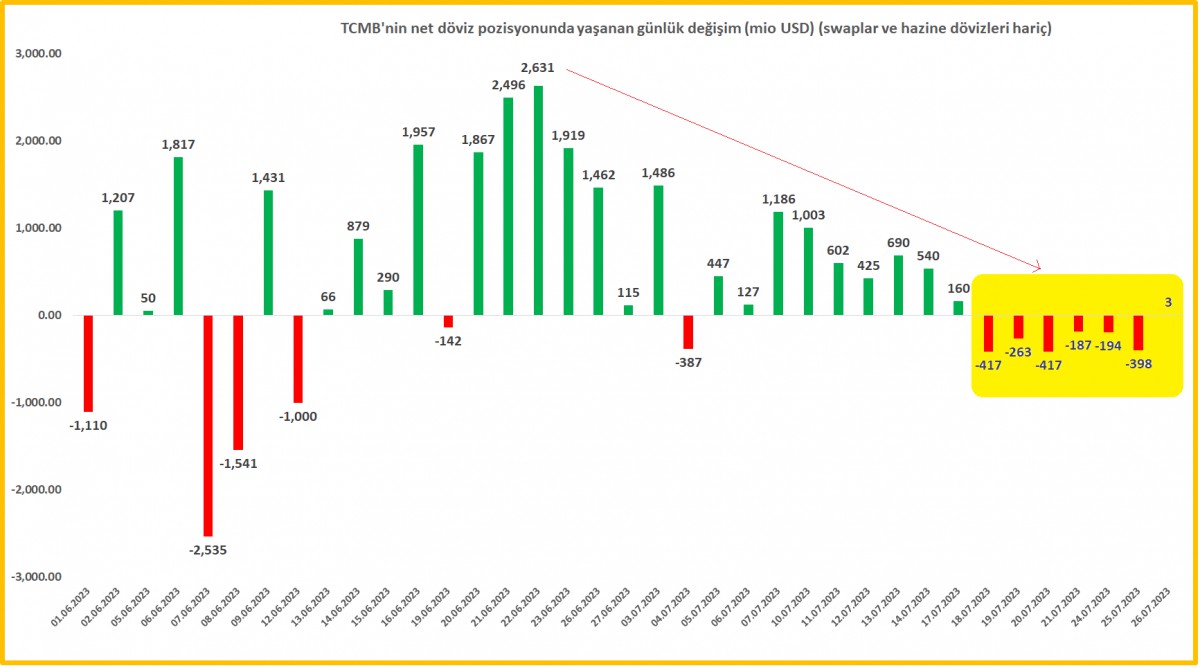

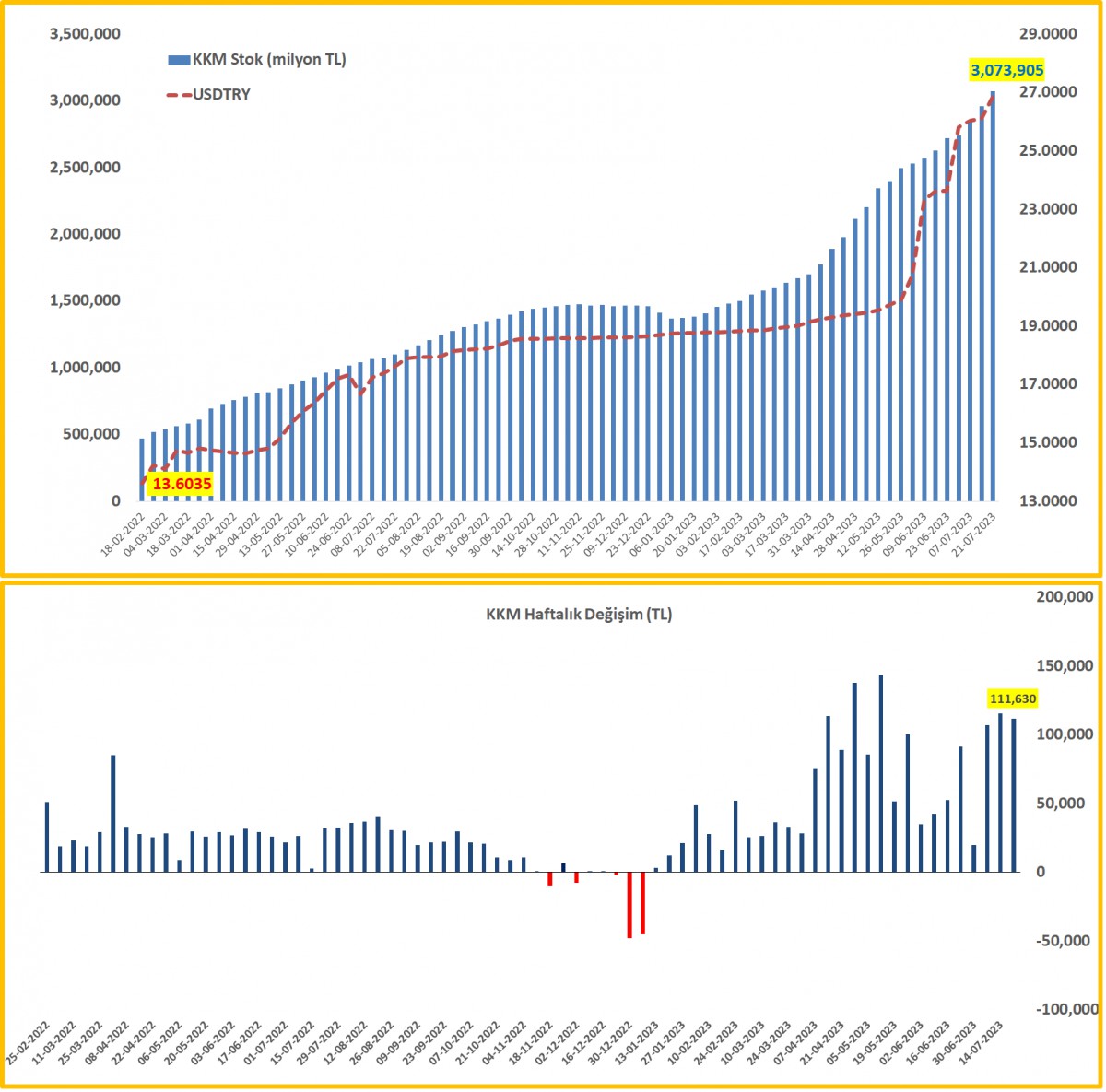

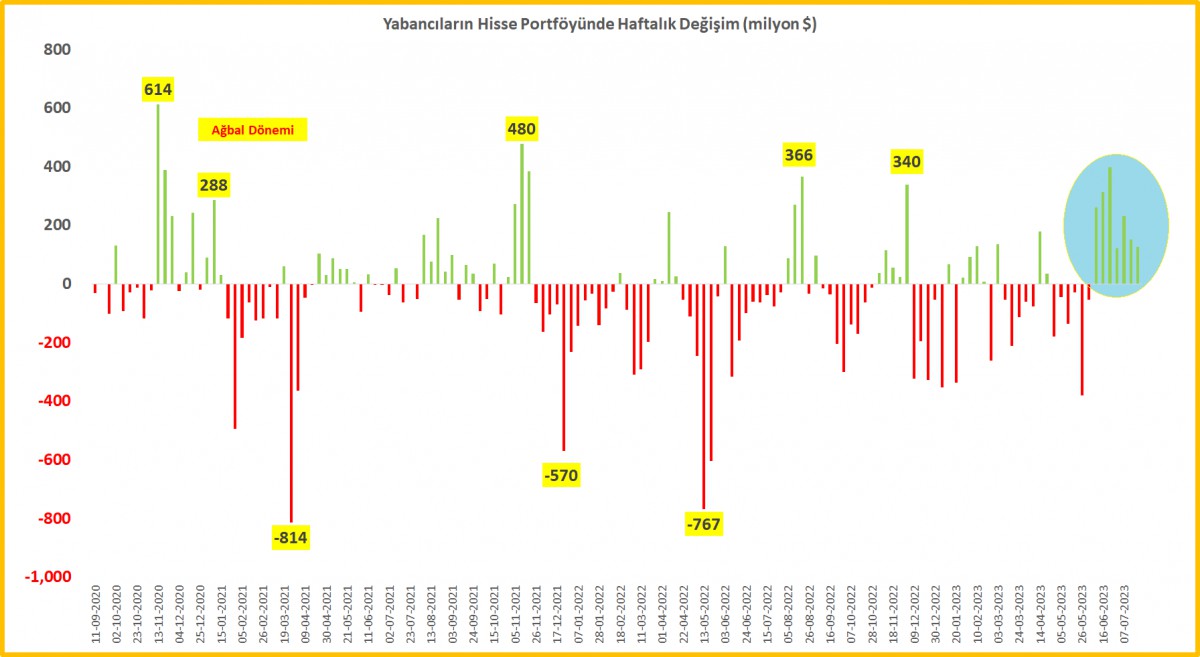

- TCMB ve BDDK 21 Temmuz ile biten haftaya ilişkin para, banka ve menkul kıymet istatistiklerini yayımladı. Buna göre, TCMB brüt döviz ve altın rezervleri 0,5 milyar dolar artarak 113,6 milyar dolar seviyesine yükseldi. Rezervlerdeki artış hızını yavaşlamasını kamunun yeniden döviz piyasasına müdahale etmeye başlamasına bağlıyoruz (bakınız net pozisyonda günlük değişim grafiği). Keza geçen hafta TCMB'nin net döviz pozisyonunda iyileşme duruldu! Yurtiçi yerleşiklerin DTH hacminde önemli bir değişim olmazken, kredi artışlarında zayıf seyrin de korunduğunu ve buna artık alışmamız gerektiğini düşünüyoruz. BDDK verilerine göre Kur Korumalı Mevduat (KKM) hacmi 3,07 trilyon TL seviyesine yükselerek toplam mevduatın neredeyse %25'ine ulaştı. Yabancı yatırımcının hisse senedi piyasasına yönelik ilgisinin de arttığını görüyoruz. Söz konusu haftada yabancı yatırımcı 128 milyon dolar daha alım yaparken, son 7 haftada kaydedilen artış 1,6 milyar dolar oldu.

- Yurtdışı piyasalarda ise dün FED ardından sahneye ECB çıktı. Beklentiler paralelinde faiz oranları 25 baz puan artırılırken mevduat faizi %3,75; politika faizi %4,25 ve gecelik borç verme faizi ise %4,50 seviyesine yükseldi. Bir diğer bakış açısıyla son 1 yılda 425 baz puan faiz artıran ECB, politika faiz oranını 23 yılın en yüksek seviyesine çıkarttı. Başkan Lagarde Eylül ayı için seçenekleri açık bırakırken, dün sabah saatlerinde FED sonrası oluşan ılımlı havanın yardımı ile 1,11 seviyesini aşan EURUSD paritesi hızla 1,10 seviyesinin altına geriledi. ECB toplantısından ziyade (bekentiyi al gerçekleşmeyi sat), ABD'de 2Ç büyümesinin %1,4 olan beklentinin ötesinde %2,3 olması da doların elini kuvvetlendirdi.

- Doların elinin kuvvetlenmesi ile 10 yıl vadeli devlet tahvillerinin de getirisinin yeniden %4 seviyesine yükselmesi, kıymetli madenler üzerinde baskı kurdu. Fiyatı dolar ile ölçülen altın dün sabah saatlerinde 1,980 dolar seviyesini test etmesi ardından 1,950 seviyelerine geriledi. Bitcoin 29,500 dolar seviyelerinde gelişmelere pek de kulak asmadan salınmaya devam ederken, Brent petrolün güçlü seyrini korumaya devam ettiğini; buğday fiyatının ise son günlerde elde ettiği kazanımların bir kısmını geri verdiğini görüyoruz. Kısa pozisyonda olduğumuz GBPUSD paritesi ise dün günü önemsediğimiz kritik bir destek seviyesi olan 1,2825 altında tamamladı. Teknik mânâda haftanın da 1,2825 altında tamamlanması, aşağı yönlü isteği güçlü tutacaktır.

- FED ve ECB sonrası bu sabah da Japonya Merkez Bankası'nın (BoJ) olağan toplantısını takip ettik. BoJ, aşırı düşük faiz oranlarını korumaya devam ederken, verim eğrisi kontrol politikasını (uzun vadeli faizlerin yükselmesini engelleyen politikalar) daha esnek hâle getirmek için adımlar attı ve uzun süreli parasal genişlemenin artan yan etkilerine ilişkin artan endişenin altını çizdi. Haber sonrası YEN sert dalgalandı. Teknik mânâda JPY cephesinde aşağıda 138 seviyesine dikkat edelim. YEN'in değerlenmesi ile ihracat odaklı Japonya borsası düşerken, geriye kalan bölge borsalarında dengeli bir seyir görüyoruz.

- Mali piyasaların gündeminde bugün Türkiye cephesinde dış ticaret dengesi ve ekonomik güven endeksi, Almanya'da TÜFE, ABD'de kişisel gelirler ve harcamalar (PCE) (önemli) ve Michigan Üniversitesi tüketici güven endeksi önemle takip edilecektir. Herkese iyi bir hafta sonu dilerim.

>TCMB brüt döviz ve altın rezervleri

>TCMB net döviz pozisyonu (tüm swaplar ve hazine dövizleri düşülmüş)

>TCMB net döviz pozisyonu günlük değişim

>TCMB Politika Faizi ile 3 ay vadeye kadar TL mevduat

>KKM

>Yabancı hisse senedi pozisyonu

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.