Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 14/02/2020 - Cuma

Sevmeyi öğrendim. Sonra güvenmeyi. Sonra da güvenin sevgiden daha kalıcı olduğunu, sevginin güvenin sağlam zemini üzerine kurulduğunu öğrendim (Mevlana)- Sevgililer günü her ne kadar büyüsünü ticaretin kollarını terk etse de, bugün ve her günü sevgililer gün yapmak sizin elinizde. “Seni seviyorum” demekten korkmayın hatta haykırın. Hayat bazı kararsızlıklar için inanın çok kısa.

- Mevlana ile başladık güne. Kocaman bir günaydın ve Cuma gününün verdiği dinginlik ile bültenimize devam edelim.

- Türk mali piyasaları dün göreceli sakin bir gün geçirdi. USD/TRY kuru, geride bıraktığımız hafta zincirlerini kırarak uzaklaştığı 5,9850 seviyesi ardından son günlerde 6,05 seviyelerinin etrafında salınmaya devam ediyor.

- Tahvil piyasasında gösterge faiz Ocak sonunda tek haneli seviyeleri test etmesi ardından dün de yükselişini sürdürerek günü %11,07’den tamamladı. Türkiye’nin yabancı nezdinde risklerini gösteren 5 yıl vadeli CDS primleri yeniden 272 baz puan seviyesine yükseldi.

- Hatırlanacağı üzere, bir tarafta İdlip ekseninde Rusya ile artan kafa karışıklığı ve tırmanan jeopolitik riskler, diğer bir taraftan FED’den faiz indirimlerinin bittiğini müjdeleyen güçlü tarım dışı verisinin yardımı ile küresel olarak güçlenen dolara paralel içerde de TL’nin değer kaybı söz konusu.

- Dün de bültenimizde belirttiğimiz üzere, Suriye ekseninde her iki liderin de bir karar noktasına varmasının yakın olduğunu düşünüyoruz. ABD’nin Türkiye politikalarını son dönemlerde destekler bir çizgiye geçmesi, öte yandan stratejik ortak olan Rusya’nın rejim güçleri yanında olması ve beraberinde artan şehit haberleri karşısında Sn. Cumhurbaşkanı’nın yakın bir gelecekte bir karar vereceğini ve TBMM çıkışının önemsenmesi gerektiğini düşünüyoruz.

- Putin’in Türkiye aleyhine tutumu devam ederse, son günlerde ABD’den gelen ve Türkiye’nin tezlerini destekleyen politikaların ışığında, S-400 sevdasından vaz geçilip yeniden Batı ve ABD-Nato eksenine doğru bir yönelme görebiliriz ki böyle bir gelişme, dün de altını çizdiğimi üzere, Türk mali piyasalarında olumlu bir fiyatlamaya sebebiyet verecektir.

- ABD’de son dönemde güçlü, Avrupa’da ise bir o kadar zayıf açıklanan makroekonomik verilerin ışığında FED’den artık faiz indirim beklentisini başka bahara kalması ile ABD doları dün EUR karşısında son 4 ayın en güçlü seviyesine yükseldi. Teknik manada EUR/USD paritesinde 1,10 seviyesinden açtığımız kısa pozisyonu 1,0870 seviyesinde kapatmamız ardından EUR uzun pozisyon kollamak için siperde bekliyoruz (bakınız grafik).

- İngiltere cephesinde ise dün ilginç bir gelişme yaşandı. İngiltere’de Maliye Bakanı’nın değiştirilmesiyle Sterlin adeta şaha kalktı. Mali gevşeme beklentilerinden destek bulan paritede dün 1,3060 seviyesine varan bir yükseliş kaydederken, TL’nin de 6,05 seviyelerinde olduğu bir günde GBP/TRY kuru yeniden 7,90 seviyesini test ediyor. Kısa vadede aşırı alım bölgesine gelen Sterlin için yön konusunda teyit bekliyoruz (bakınız grafik).

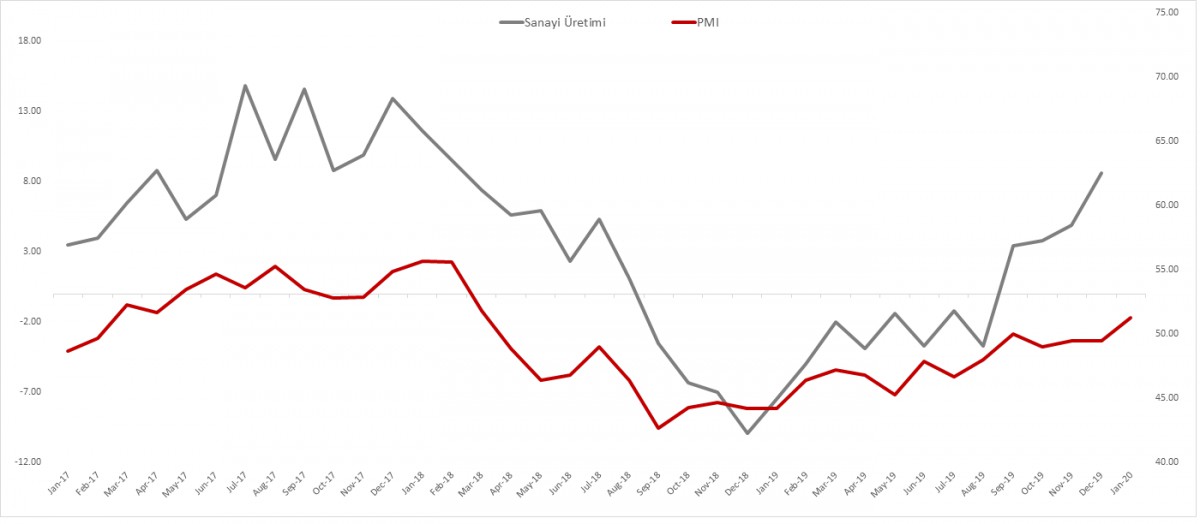

- Dün TÜİK tarafından açıklanan ve büyümenin öncü göstergesi olarak takip edilen sanayi üretimi yıllık bazda %8,6 artış kaydederek Şubat 2018’den bu yan en yüksek artışı kaydetti. Verinin PMI verisi ile birlikte okunduğunda, büyümenin yılın son çeyreğinde %5’lik hedefi yakalayabileceğini ve yeni yılda da tahmin edilenin bir miktar üzerinde gelebileceği düşünüyoruz (bakınız grafik).

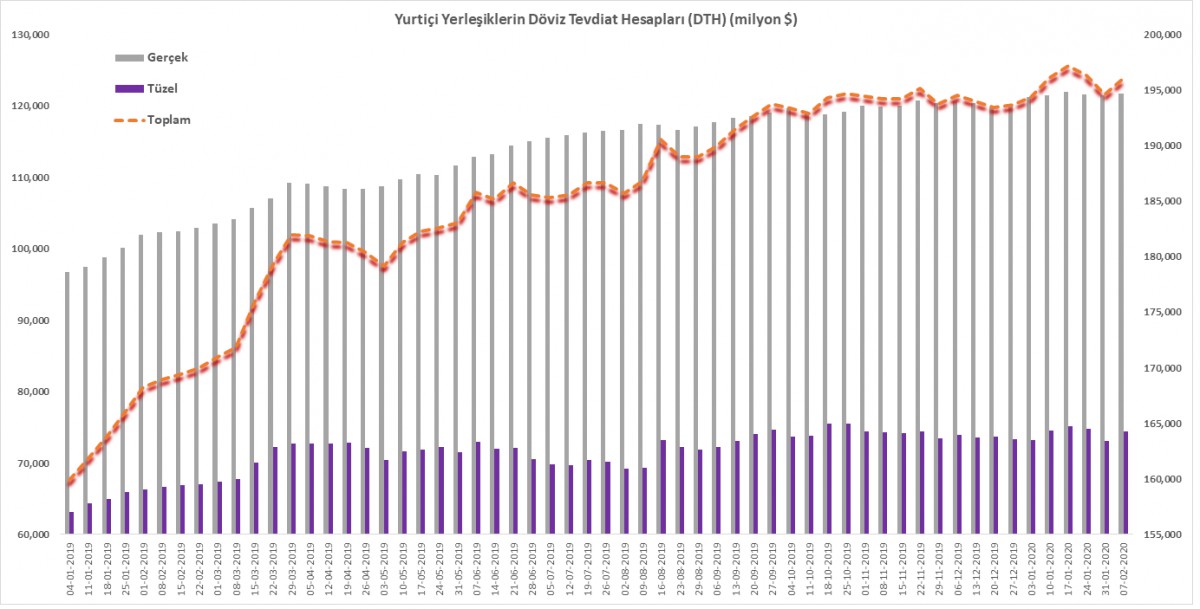

- Her hafta Perşembe günü açıklanan haftalık para ve banka istatistiklerine göre yurtiçi yerleşik gerçek kişilerin döviz tevdiat hesapları önemli bir değişim göstermezken, tüzel kişiler geride bıraktığımız hafta 1,5 milyar dolar satın almışlar. DTH’ları 196 milyar dolar ile rekor seviyelerde salındığı ve henüz çözüleme emareleri sergilemediğini görüyoruz (bakınız grafik).

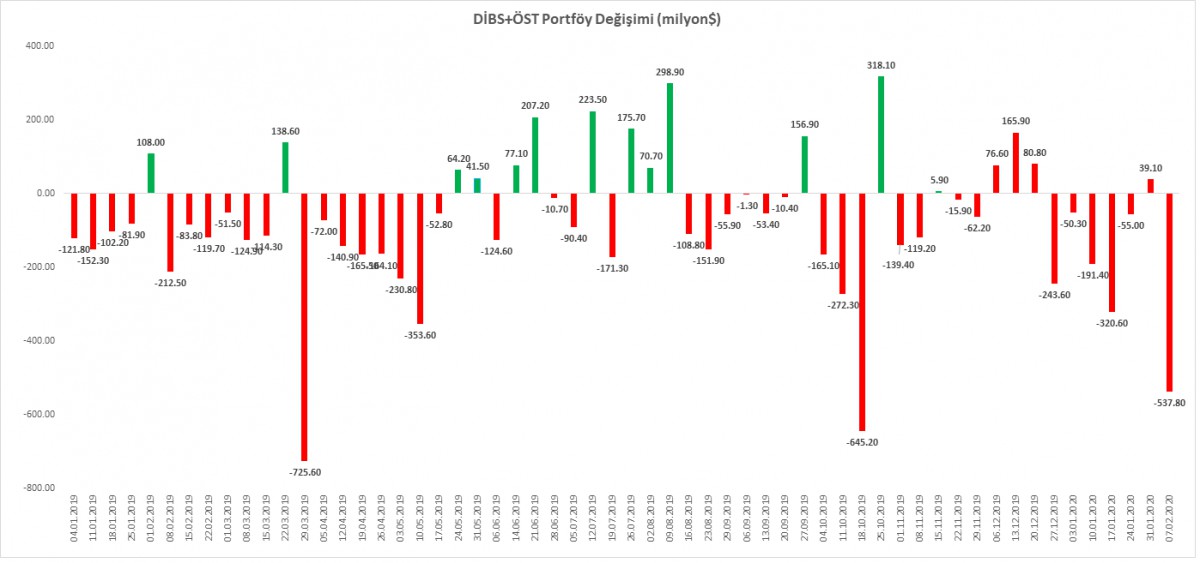

- TCMB’nin yayımladığı bir diğer önemli rapor olan menkul kıymet istatistikleri raporu ise, yurtdışı yerleşiklerin TL ve TL cinsi yatırımlara olan ilgisine ışık tutuyor. 7 Şubat ile biten haftada, yabancı yatırımcılar, devlet iç borçlanma senetlerinde ağırlıklarını 550 milyon dolar azalttıkları, hisse senetlerinde ise 80 milyon dolar çıktıklarını görüyoruz.

- Yabancı yatırımcılar, yılın ilk 6 haftasında TL ve TL cinsi varlıklardan toplamda 1,6 milyar dolar çıktıklarını not etmek gerekiyor. Özellikle, devlet tahvili tarafında gördüğümüz yarım milyar dolarlık çıkış, 2019 başından bu yana bakılırsa, en sert satışın yaşandığı üçüncü hafta olarak kayıtlara girdi (Mart 2019 -$735 milyon, Ekim 2019 -$641 milyon, Şubat 2020 - $550milyon) (bakınız grafik).

- Yurtdışı cephede ise ABD Başkanı Trump’a Senato engeli haberini okuyoruz. Kongre onayı olmadan, İran’a yönelik bir askeri adım atmasını engelleyen yasa tasarısı, ABD Senatosu’nda kabul edildi. Tasarının Başkan Trump tarafından veto edilmesi bekleniyor.

- Koronavirüsü piyasaların üzerine yine çökmeye başladı. COVID-19 olarak isimlendirilen virüsten bu sabah itibarı ile can kaybı 1,380’e yükselirken, ABD borsalarının geceyi düşüşle kapatması ardından bu sabah Asya piyasalarında da tatsız bir başlangıç görüyoruz.

- USD/TRY kuru, geride bıraktığımız hafta zincirlerini kırarak uzaklaştığı 5,9850 seviyesi ardından son günlerde 6,05 seviyelerinin etrafında salınmaya devam ediyor. Aşağı yönlü düzeltme için zamanın çok da uzak olmadığını düşünüyoruz. Beklemediyiz.

- Mali piyasaların gündeminde bugün önemli bir veri görülmüyor.

GBP/TRY

İngiltere Maliye Bakanının istifası ardından daha gevşek bir maliye politikası izleneceği beklentisi ile dün dolar karşısında 1,3060 seviyelerine adeta koşan GBP/USD paritesi, içerde 6,05 seviyelerindeki USD/TL kuru ile birleşerek bir kez daha GBP/TRY cephesinde 7,90 seviyesinin test edilmesine neden oldu. Teknik manada, haftalık grafikler, tüm zamanların zirvesinde başlayan ve 6,5850 seviyesinde son bulan hareketin %50 düzeltme seviyesi olan 7,90’da karar vermeye çalışıyor. Güç göstergeleri düzeltmenin yakın olduğunu söylese de, şimdilik acele etmeden yönün yukarda 8,21 seviyesine doğru mu ilerleyeceği ya da aşağıya dönüp 7,58 seviyesini mi hedefleyeceğini için sinyal bekleyeceğiz. Brexit prangalarından kurtulacak Sterlin yılın favori para bir birimi olmaya aday görünüyor. 7,90 seviyesini izleyelim, acele etmeden!

EUR/USD

1,0835 seviyesini test eden EUR/USD paritesi Nisan 2017 seviyelerine geriledi. Yukarda da değindiğimiz üzere, dolar cephesinde küresel çapta devam eden güçlenme, zayıf gelen Euro Bölgesi verileri ve Almanya siyasetine ilişkin belirsizlikler parite üzerinde aşağı yönlü baskı kurmaya devam ediyor. Teknik manada, EUR’da aşırı satım bölgesine geldiğimizi ve bir düzeltmenin çok da uzak olmadığını düşünüyoruz. Şimdilik beklemedeyiz.

Döviz Tevdiat Hesapları zirve seviyelerde salınmaya devam ediyor

Her hafta Perşembe günü TCMB tarafından açıklanan haftalık para ve banka istatistikleri, yurtiçi yerleşiklerin yatırım davranışları hakkında önemli ip uçları veriyor. 7 Şubat ile biten haftada sistemdeki toplam DTH 196 milyar dolar ile rekor seviyelerde salınmaya devam ediyor (zirve 17 Ocak haftasında 197,1 milyar dolar ile görülmüştü). DTH’ın kompozisyonuna baktığımızda, gerçek kişilerin DTH’lar bir önceki haftaya göre neredeyse değişim göstermezken, tüzel kişilerin 1,5 milyar dolar aldıklarını görüyoruz.

Menkul Kıymet İstatistikleri

Yabancı yatırımcılar, yılın ilk 6 haftasında TL ve TL cinsi varlıklardan toplamda 1,6 milyar dolar çıktılar. Özellikle, devlet tahvili tarafında gördüğümüz yarım milyar dolarlık çıkış, 2019 başından bu yana bakılırsa, en sert satışın yaşandığı üçüncü hafta olarak kayıtlara girdi.

Sanayi Üretimi

Dün TÜİK tarafından açıklanan sanayi üretimi, takvim etkisinden arındırılmış olarak, Aralık’ta bir önceki yılın aynı ayına göre %8,6 yükseliş kaydederek Şubat 2018’den bu yana en yüksek artışı kaydetti. Sanayi üretiminde yükselişin alınan tedbir ve önlemler ile devam edeceğini düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.