Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 08/10/2020 - Perşembe

S400 ve KKTC Maraş gerginliği ile TL keşfedilmemiş sularda- Türk mali piyasalarının ahengi yeniden bozuldu. Dışarıda, ABD’de mali teşvik paketinin seçim sonrasına kalabileceği beklentisinin yarattığı hayal kırıklığı, içeride ise S400 füzeleri ile KKTC Maraş konusunun yeni bilinmezlere neden olabileceği beklentisi, ön plana çıktı.

- Hatırlatmak gerekirse, FED Başankı Powell’ın, adeta para politikasının sınırları tükendi devreye maliye politikaları girsin, mali teşviğe ihtiyacımız var dediği gün, Başkan Trump, Senato’da siyasi prüzlere takılan onaya binayen Cumhuriyetçileri görüşmelerden çekmesi ile ‘masayı devrmiş’, morfin (para) bekleyen piyasaların acısı artınca, risk iştahı düşmüş, dolar değer kazanmış, riskli varlıklar satılmıştı.

- Akabinde, içeride, ABD ve Nato ile ‘papaz’ olunmasına neden olan Rus yapımı S400 füzelerinin testlerinin Sinop’ta yapılacağı yönünde haber, olası bir ABD CAATSA yaptırımlarını (dost olmayan ülkelere yönelik yaptırım yasa tasarısı) tetikler mi sorusunu gündeme getirerek TL cinsi varlıklarda iyimser havayı sekteye uğrattı.

- Tümünün üzerine, apar topar, KKTC sınırlarda yer alan, 46 senedir görüşmelerde koz olarak kullanılması amacıyla kapalı tutulan hayalet şehir Maraş’ın, mülklerin olmadığı sahil şeridinin açılacağı haberi, Türkiye-AB ilişkilerinde diplomatik anlamda potansiyel bir bozulmaya sebebiyet verebileceği beklentisi ile TL üzerinde ilave baskı kurdu.

- Halbuki, aynı gün, Türkiye Hazinesi’nin uzun bir aradan sonra ilk kez çıktığı Eurobond ihracı oldukça başarılı geçmişti. İhraç öncesi, TL varlıklara son dönemde gelen zayıf ilgi nedeniyle, ihracın da ‘cılız’ geçeceği beklentisi hakimken, gelen güçlü talep (6,5 milyar dolar) borçlanma maliyeti göreceli olarak yüksek olsa da, borçlanma imkanlarının oldukça daraldığı bir ortamda başarılı olarak kabul edildi.

- Özetlemek gerekirse, uzunca bir süredir yabancı yatırımcıların TL varlıkları koşar adım terk ettiği bir ortamda, içeride ekonomi yönetiminin attığı normalleşme adımları sayesinde başarılı geçen Eurobond ihracı, Azeri-Ermeni geriliminde Rusya’nın taraf olmayacağı haberlerine rağmen (azalan Türk-Rus gerginliği), dışarıda ABD teşvik paketinin yarattığı hayal kırıklığı, içeride ise S400 konusu ve Maraş açılımı, iyimser havayı alıp götürürken, yarım dolar yarım da eurodan oluşan Türk Lirası’nın sepet bazında değeri, tüm zamanların en yüksek (TL en zayıf) seviyesine ulaştı.

- Daha bir detaya inmek gerekirse, USDTRY kuru 7,90 seviyesinin kıyısına kadar yükselerek rekorunu bir adım daha kuzeye taşırken, BIST100 endeksi günü %0,1 düşüşle negatif ayrışarak tamamladı. Türkiye’nin yabancı nezdinde risklerini gösteren 5 yıllık CDS primi, sınırlı bir yükselişle 509 baz puana yükseldi.

- Yurtdışı cephede ise, haber akışının ve yaşanan gelgitlerin hızına adeta yetişemiyoruz. Trump hastalandı ‘sat’, Trump iyileşiyor ‘al’, mali teşvik paketi görüşmeleri bozuldu ‘sat’… Dün, Trump’ın bazı spesifik alanlarda (kişisel harcama çekleri, havayollarına yardım, maaş desteği…) yeniden teşvik talebinde bulunması, piyasanın modunun yeniden iyimsere dönmesine neden oldu.

- Seçimlerden sonra öyle ya da böyle büyük boyutta bir teşvik destek paketinin geleceğini düşünen piyasalar, kasvetli havadan çabuk kurtuldu. ABD hisse senedi piyasaları geceyi %2’ye yakın artıda tamamlarken, ABD Doları'nda dünkü değerlenmenin bir kısmı da geri verildi. Lakin, aynı iyimserliği kıymetli metal fiyatları için henüz telaffuz edemiyoruz.

- Altının ons fiyatı, 1,872 seviyesine kadar gerilemesi ardından 1,885 seviyelerinde yatay bir seyir izliyor. Daha da aşağıda, bizim teknik çalışmamız paralel, 1,840 seviyesine kadar bir düzeltme alanı bulunduğunun, akabinde ise ana yükselişin başlayacağını düşünmeye devam ediyoruz. Gümüş cephesinde ise, gelinen seviyeler yavaş yavaş bizi heyecandırmaya başladı (bakınız grafik).

- Geceyi teşvik paketi heyecanı ile yükselişle bitiren ABD borsaları, iyimserliği sabah saatlerinde vadeli işlemlerine de taşımış. Pasifiğin diğer ucunda ise, Asya cephesinde, daha parçalı bulutlu, kararsız bir seyir görülüyor.

- Bugün her hafta Perşembe günü olduğu üzere, haftalık para ve banka istatistikleri, menkul kıymet raporu ve BDDK haftalık raporunu takip ederek, yurtiçi ve yurtdışı yerleşiklerin TL varlıklara yönelik davranışlarını inceleyeceğiz. Makro cephede ise, ABD’de işsizlik maaşı başvuruları takip edilebilir.

Ø Gümüş

Gümüşün haftalık grafiği, uzun bir aradan sonra bizleri heyecanlandırıyor. Teknik manada, aşırı satım bölgesine yaklaşan gümüşün (fiyatın yeterince düştüğü) yönünü yukarı çevirebileceğini inanmaya başlıyoruz. Yavaş stokastik indikatörü, aşırı satım bölgesinin kıyısında al vermek üzere. Dahası, yeşil yükselen trend çizgisi de, ufak çapta ihlaler olsa da, korunuyor. Yeşil çizgiye doğru olası geri çekilmeler (kabaca 23 seviyeleri) alım yönünde kollanabilir. Eğer, beklentimiz boşa çıkarsa, daha da aşağıda 22,50 seviyesine zarar kes yazmayı ihmal etmeyin.

Ø GBP/USD

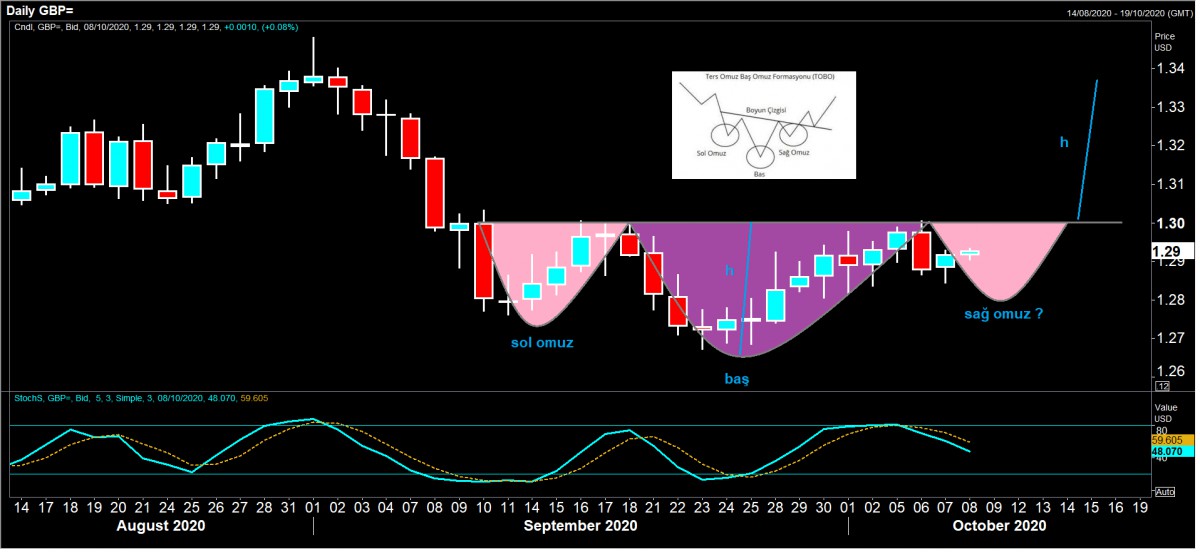

Görülmesi durumda, 1,2750 – 1,2800 bandı olası bir ters omuz baş omuz formasyonu için kollanabilir. Bu formasyon, güçlü bir yükselişin yaşanabileceğini, ve paritenin 1,34 seviyesini yeniden hedefleyebileceğini gösteriyor. 1,2750-1,28 seviyesinden alım yapılması durumunda, 1,2690 seviyesi zarar kes olarak düşünülebilir.

Ø EUR/USD

İlk etapta 1,1805 seviyesinin geçilmesi gerekiyor. Risk iştahı artar, dolar değer kaybederse, yukarda 1,1929 seviyesi radar menziline girecektir.

Ø Bütçe Dengesi

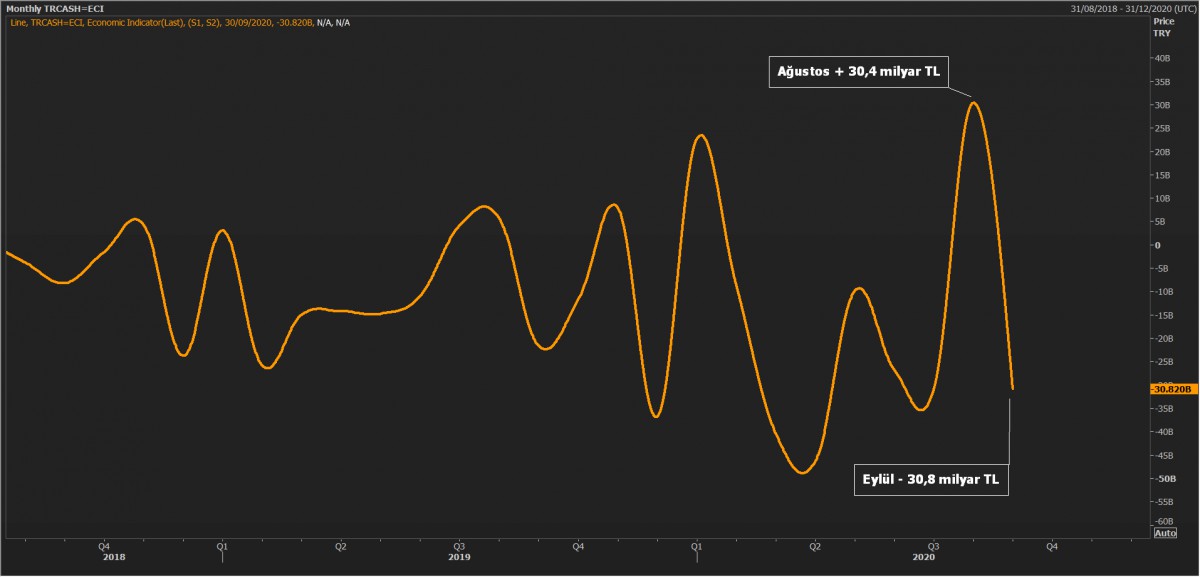

Dün, Hazine ve Maliye Bakanlığı tarafından açıklanan Eylül ayı nakit dengesi rakamlarına göre, bütçe 30,8 milyar TL açık verdi. Bir önceki ay 30 milyar fazla veren ve iyimserlik yaratan rakamlar sonrası Eylül rakamları moral bozdu. Bu sonuçla, yılın ilk dokuz ayında nakit açığı 140,6 milyar TL oldu (geçen yılın aynı döneminde bu rakam 90,2 milyar TL idi).

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.