Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 18/06/2019 - Salı

S-400 meselesinde çözüm umudumuz hala yüksek- Piyasaların gündeminde bugün başlayacak ve yarın sonuçlanacak olağan FED FOMC toplantısı bulunuyor. Başkan Powell’in toplantı ardından mikrofon karşısına geçerek faiz indirimi yönünde sinyal vermesi bekleniyor. FED’den gelecek faiz indirim sinyali piyasalarda var olan iyimserliği destekleyebilir

- Öte yandan, reel politik ve jeopolitik riskler hususunda da önemli günlerdeyiz. Küresel ekonomik sorunların çözümünde önemli platformlardan biri sayılan G20 Liderler Zirvesi, 28-29 Haziran’da Japonya’nın Osaka şehrinde yapılacak

- Osaka’da doğrudan ve dolaylı temaslar haliyle piyasaların gündeminde var olan pek çok soruya cevap verecek. Küresel cepheden yaklaşırsak, gündemin bir numarası haliyle ticaret savaşlarının biteceğine yönelik ABD-Çin el sıkışması olacaktır

- Bizler için ise en önemli gündem maddesi ABD Başkanı Trump ile Sayın Cumhurbaşkanı Erdoğan’ın yüz yüze görüşmesinde ele alınacak S-400 hava savunma sistemleri olacaktır. Aşağıda izah edeceğiz (bakınız grafik)

- FED’den bu ay her ne kadar faiz indirimi beklenmiyor olsa da, karar ardından yayımlanacak açıklamadan “FED sabırlı olacak” cümlesinin çıkartılması hayati önem taşıyor olacak. Ek olarak, FOMC sonrası yapılacak basın toplantısında Başkan Powell’ın faiz indirileceğine dair somut sinyaller vereceğini tahmin ediyoruz. Powell’in piyasaları şaşırtması durumunda ise, ABD 10 yıllık tahvil getirilerinin sert gerilediği %2 kıyısından yönünü yukarıya çevirmesi ve piyasalarda genele yayılan bir satış dalgası görülmesi olası duruyor

- Hafta sonu düzenlenecek İstanbul Belediye Başkanlığı seçimleri öncesinde bekle ve gör stratejisine geçen piyasalarda, çok fazla fiyatlama eğilimi de görmediğimizi not etmek gerekiyor. TL’nin 1 ay vadeli zımmi oynaklığını düşmeye devam ediyor

- TCMB dün yeni bir adım atarak piyasa yapıcısı bankalara %24 olan politika faizinin 100 baz puan altında fonlama kullandırabileceğini açıkladı. İlk etapta gevşeme sinyali olarak görülen bu adım, daha sonra piyasa yapıcılığı sistemini cazip kılma çabası olarak görüldü

- Hazine ve Maliye Bakanlığı verilerine göre 2018 yılı Mayıs ayında 2,7 milyar TL fazla veren bütçe, 2019 yılı Mayıs ayında 12,1 milyar TL açık verdi. Bu sonuçlarla birlikte yılın ilk 5 ayında bütçe dengesi 66,6 milyar TL açık verirken, 12 aylık kümülatif bütçe açığı ise 118,7 milyar TL oldu (bakınız grafik)

- Bütçe cephesinde KDV ve ÖTV tahsilatlarında yaşanan düşüş, ekonomik aktivitenin zayıf gittiğine işaret ediyor. Diğer bir deyişle, sadece devletin kasası ve finansman durumunu değil, bütçe, piyasanın da durumu hakkında önemli ip uçları veriyor

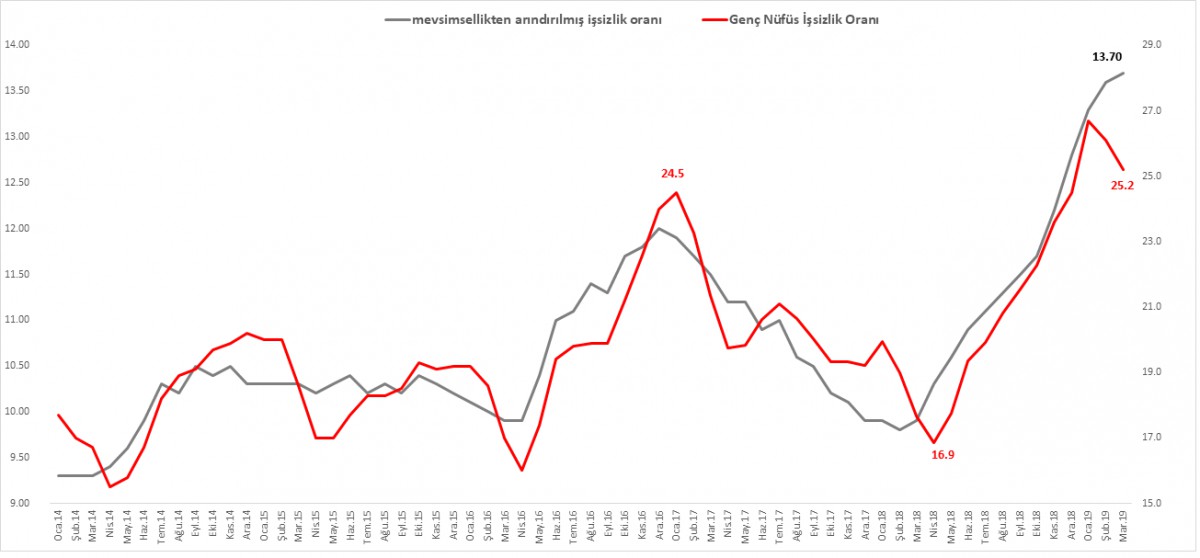

- TÜİK verilerine göre, mevsimsellikten arındırılmış işsizlik oranı, Mart’ta %13,7 yükselerek 2009 Mayısından bu yana en yüksek seviyeye geldi. Ekonomik aktivitedeki zayıflık, istihdam piyasasına yansımaya devam ediyor. Öte yandan genç nüfusta işsizlik oranı ise %25,2’de yani her 4 gençten biri işsiz (bakınız grafik)

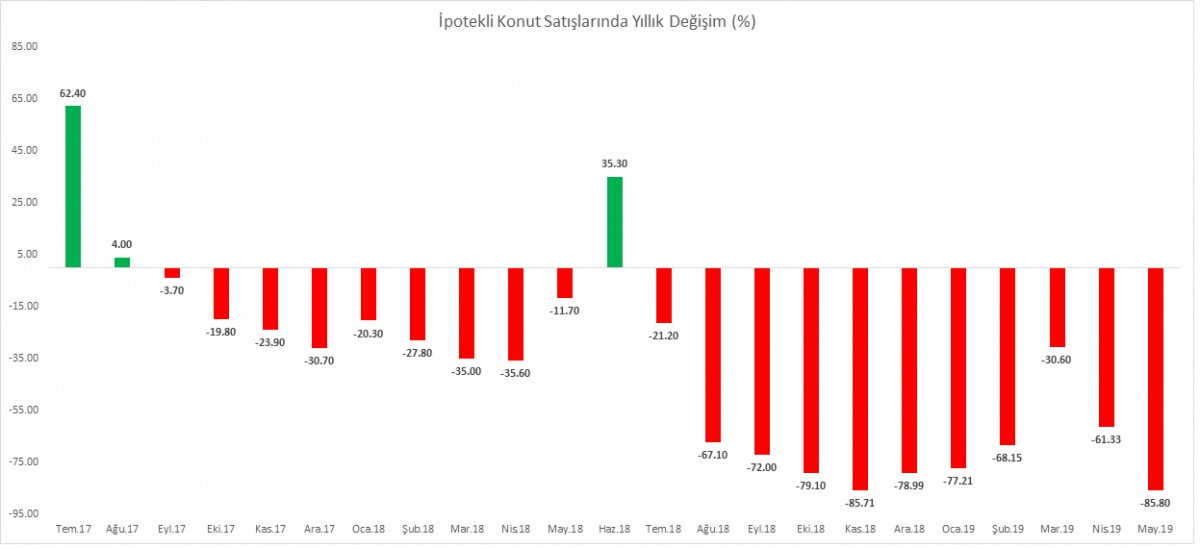

- TÜİK verilerine göre konut satışları Mayıs ayında bir önceki yılın aynı ayına göre %31 düşüşle 82,252 oldu. İpotekli konut satışları bir önceki yılın aynı ayına göre %85,8 oranında azaldı. Yabancılara yapılan konut satışları ise Mayıs 2018’e göre %62,5 arttı. Mayıs ayında en fazla konut alan yabancı ülke Irak oldu (bakınız grafik)

- Yeni gün başlangıcında, Asya piyasalarında satıcılı bir havanın hakim olduğunu görüyoruz. İngiltere Başbakanı May’in yerine gelebilecek başbakan adayı Boris Johnson’un ülkeyi anlaşmasız Brexit'e doğru sürükleyeceği endişeleriyle Sterlin 1,25 seviyesinin diplerine kadar gelerek bu yılın en düşük seviyesini gördü. 1,2580 seviyesinin altında kaldıkça, Sterlin’in dolar karşısında gerilemeye devam edeceğini öngörüyoruz

- Mali piyasaların gündeminde bugün içerde açıklanacak ve büyümenin öncü göstergesi olarak takip edilen sanayi üretim verisi önem arz ediyor. Dışarda ise Almanya’da açıklanacak ZEW endeksi ve ABD konut verileri takip edilebilir

USD/TRY

USD/TRY cephesinde halen daha bilindik seviyelerdeyiz. Teknik manada 5,95 seviyesinin üzerine yükseliş görmeden, yukarı yöne çok fazla anlam yüklememek gerekiyor. Aşağıda ise 5,85 seviyesindeki davranış piyasanın yönü hakkında ip ucu verecektir

Piyasaların merceğinde ise yarın sonuçlanacak FED’in olağan FOMC toplantısından gelmesi beklenen faiz indirim sinyali ve düşen petrol fiyatlarının Türk Lirası’nı desteklemeye devam ettiğini görüyoruz. Moodys’in not indirim kararı ardından dün sabah saatlerinde 5,93 seviyesini test eden USD/TL kuru, günün ikinci yarısında 5,85 seviyesini varan bir geri çekilme kaydetti. Kurun gevşemesi ardında dün yerli yatırımcıların döviz satışlarının etkili olduğu konuşuluyor.

Okuyucularımızın hemen akıllarına ABD ve NATO ile yaşanması mümkün gerilim ve S-400 konusu geldiğini duyar gibiyiz. Bizim baz senaryomuzda, S-400 meselesinde çözüm umudumuzun halen daha yüksek olduğunun altını çizmemiz gerekiyor

Bu bağlamda, haftaya Osaka’da düzenlenecek G-20 zirvesinde bir araya gelecek ve yüz yüze görüşecek Erdoğan – Trump zirvesini oldukça önemsiyoruz. Başkan Trump’ın söz konusu hava savunma sistemlerini alınması durumunda Ankara’ya yönelik ABD Temsilciler Meclisi’nin devreye alacağı ve dost olmayan ülkelere uyguladığı CAATSA yaptırımlarının faturasını hatırlatacağını unutmamak gerekiyor. CAATSA yaptırımları şu anda Kuzey Kore, Rusya ve İran’a uygulanıyor

12 maddeden oluşan yaptırım zincirinin dördüncü maddesi, ABD Hükümeti’nin IMF ve Dünya Bankası gibi uluslararası finans kuruluşlarında CAATSA yaptırımları uygulanan ülkelere açılacak kredilere karşı oy kullanacağını içeriyor. Bu kuruluşlarda neredeyse tüm ülkelerin oy hakkı bulunmasına karşın bir ülkeye kredi açabilmek için yönetim kurullarında %85 oy çokluğu sağlanması gerekiyor. ABD’nin bugün itibarıyla IMF’de %16,5 , Dünya Bankası’nda ise %16,85 düzeyinde oy oranı var. Bu da ABD’nin olası bir vetosu halinde Türkiye’nin IMF ve Dünya Bankası’ndan kredi alabilmesinin teknik olarak imkansız hale gelebilir

S-400 konusundaki ısrarın, ekonominin bu kadar sıkıntılı bir dönemden geçtiği bir ekosistemde kulağa anlamsız geliyor

Ezcümle, S-400 konusundan, Osaka zirvesi ve 31 Temmuz öncesi bir çözüm bulunabileceği yönünde inancımızı korumaya devam ediyoruz

Kaynak: Reuters

Bütçe Dengesi

Bütçe Dengesi Mayıs ayında 12,1 milyar TL açık verdi. 2018 aynı ayında 2,7 milyar TL fazla verilmişti. Bu sonuçlarla birlikte, yılın ilk 5 ayında bütçe dengesi 66,6 milyar TL açık verirken, 12 aylık kümülatif bütçe açığı ise 118,7 milyar TL oldu. Elimizde var olan en önemli çıpalardan biri olan bütçe dengesinin de bozulmaya devam ettiğini görüyoruz.

Kaynak: Reuters

İşsizlik Oranı

Mevsimsellikten arındırılmış işsizlik oranı, Mart’ta %13,7 yükselerek 2009 Mayısından bu yana en yüksek seviyeye geldi. Ekonomik aktivitedeki zayıflık, istihdam piyasasına yansımaya devam ediyor. İşsizlik oranında 2018 yılı başlarında başlayan yükseliş eğiliminde. Mevsimsellikten arındırılmamış işsizlik oranı ise bir önceki yılın aynı ayına göre 4 puan artışla %14,1’e yükseldi. Tarım dışı işsizlik oranı, %16,1’de. Genç nüfusta işsizlik oranı ise %25,2’de. Diğer bir deyişle, her 4 gençten biri işsiz

Kaynak: TÜİK

İpotekli Konut Satışları

Konut satışları Mayıs ayında bir önceki yılın aynı ayına göre %31 düşüşle 82,252 oldu. İpotekli konut satışları bir önceki yılın aynı ayına göre %85,8 oranında azaldı. Yabancılara yapılan konut satışları ise Mayıs 2018'e göre %62,5 arttı. Mayıs ayında en fazla konut satın alan yabancılar: 1- Irak, 594 2- İran, 509 3- Rusya, 285 4- Afganistan, 183 5- Suud, 157

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.