Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 02/07/2019 - Salı

S-400 füzeleri hayatın bir parçası olurken, KKTC'ye dün S-200 füzesi düştü- Son haftaların en önemli gündem maddesi olan İstanbul seçimlerini ve G20 zirvesini sorunsuz atlatan Türk mali piyasalarında dün yüzler adeta güldü

- Türk mali piyasaları dün günü tahmin ettiğimiz üzere oldukça olumlu tamamladı. Sn. Cumhurbaşkanı Erdoğan ile ABD Başkanı Trump’ın G20 zirvesinde yaptığı görüşme, piyasaları rahatlattı

- USDTRY kuru Cuma gününü 5,7950 seviyesinde tamamlaması ardından dün 5,71 seviyesinden günü karşılayarak 5,62’li seviyelere varan bir gerileme kaydetti. BIST100 endeksinde yükseliş %3’ü aşarken, Bankacılık endeksi ise gün içinde %7 prim ile adeta şaha kalktı. Tahvil cephesinde ise 2 yıl vadeli gösterge tahvil son 3 ayın en düşük seviyesine geriledi

- Özellikle, bankacılık endeksinde yaşanan sert yükselişin arkasında, EBRD ve Dünya Bankası'nın sorunlu kredilerle ilgilendikleri haberinin de etkili oldu

- Uzun bir süredir S-400 füzelerinin alımı konusunda yaptırım tehdidi ile negatif ayrışan Türk mali piyasaları, Trump’ın Türkiye’ye adil davranılmadığını söylemesi, yaptırım konusunun bir kademe olsun önem sırasından gerilemesi neden olurken, Türk mali piyasaları da adeta soluklandı

- Her ne kadar Başkan Trump’ın açıklamaları gönüllere su serpse de, ABD kongresinde hala Türkiye ile ilgili bekleyen bir yaptırım tasarısı olduğunu biliyoruz. Piyasa G20 zirvesinden duymak istediğin alsa da, konunun rafa kalktığın düşünmek büyük bir yanlış olacaktır

- Kısa vadede, Türkiye’nin iyi bir turizm sezonu geçirmesi ve beraberinde verilecek cari fazla, dolar talebini azaltacaktır. S-400 füzelerinin Türkiye’ye geleceğine ikna olduğumuzu dün paylaşmıştık. Bu minvalde teslimat süreci ve devamındaki süreçleri göz ucuyla takip edip yazın dinginliğinden nemalanacağımız kısa bir takvimin bizleri beklediği yönündeki görüşümüzü yineliyoruz

- Eylül’e kadar piyasaları sarsacak bir gelişme veya kur şoku beklemiyoruz. Füzelerin tüm süreçleri bitmesi ve sisteme entegre edilmesi aşamasında ABD, AB ve Nato’dan tam saha pres göreceğimizin de altının çizmek isteriz

- TL pozitif tonumuzu koruyacağız. Lakin, USDTRY kurunda 5,55 - 5,66 bandını açık pozisyonların hafifletilmesi ve döviz alım ihtiyaçlarının giderilmesi için kısa vadede fırsat olarak okuyacağız (bakınız grafik)

- FED’in 31 Temmuz’da faiz indirimine girmesine %82,5 ihtimal tanınırken, TCMB’nin de 25 Temmuz’da faiz indirimine başlayacağını öngörüyoruz. Bu minvalde Temmuz’da mevduat ve hisse senedi yatırımları daha cazip seçenekler olabilir

- Öte yandan Doğu Akdeniz'deki gelişmelerin de yeni bir belirsizlik maddesi olmaya aday olduğunu düşünüyoruz. Türkiye ikinci sondaj gemisini doğalgaz ve petrol aramak üzere üç ay süreyle Kıbrıs’ın doğu açıklarına gönderirken, kendi kıta sahanlığı ve KKTC'nin ruhsat alanlarında arama çalışmalarını kesintisiz sürdüreceğini açıklandı

- Son yıllarda büyük doğalgaz yataklarının keşfedildiği Doğu Akdeniz'de Türkiye’nin ve Güney Kıbrıs Rum Yönetimi’nin egemenlik alanları birbiriyle çelişiyor. Türkiye’nin ikinci bir sondaj gemisini ada açıklarına göndermesi Güney Kıbrıs Rum Yönetimi ve Avrupa Birliği arasındaki gerilimi artırabilir

- Öte yandan Kuzey Kıbrıs Türk Cumhuriyeti (KKTC) sınırları içinde yer alan Taşkent yakınlarına dün erken saatlerde kesin olmayan bilgilere göre Suriye’den fırlatıldığı üzerinde durulan Rus menşeili S-200 füzesi düştüğü açıklandı

- Yeni gün başlangıcında, Asya borsaları, dün dünya genelinde açıklanan zayıf imalat PMI verilerinin büyümenin yavaşladığına dair endişeleri kuvvetlendirmesiyle kararsız bir seyir izliyor

- Büyümenin yavaşlanması ABD hazine tahvillerine güvenli liman edası ile talebi artırırken, altın ise kayıplarının bir kısmın telafi etti. Hatırlanacağı üzere, ABD-Çin ticaret anlaşmazlığı altına olan talebi artırması ardından 1,450 usd/ons seviyesine kadar yürüyen altın, ticaret anlaşmazlıklarının çözüm yolunda ilerlemesi ile kazanımlarının koruyamayarak 1,400 doların altına çekildi. Sanıldığını aksine, ABD’nin Çin ile el sıkışması, dolar pozitif bir gelişmedir

- Mali piyasaların gündeminde bugün önemli bir veri görülmüyor

ABD borsası S&P zincirlerini kırdı

ABD borsaları Haziran ayını ciddi yükselişler ile bitirdi. Piyasaların klavuzu konumunda S&P500 endeksinin yılbaşından bu yana kazanımı %17’ye ulaştı. Dün S&P’nin kapanış rekoru kırdığını not etmek gerekiyor

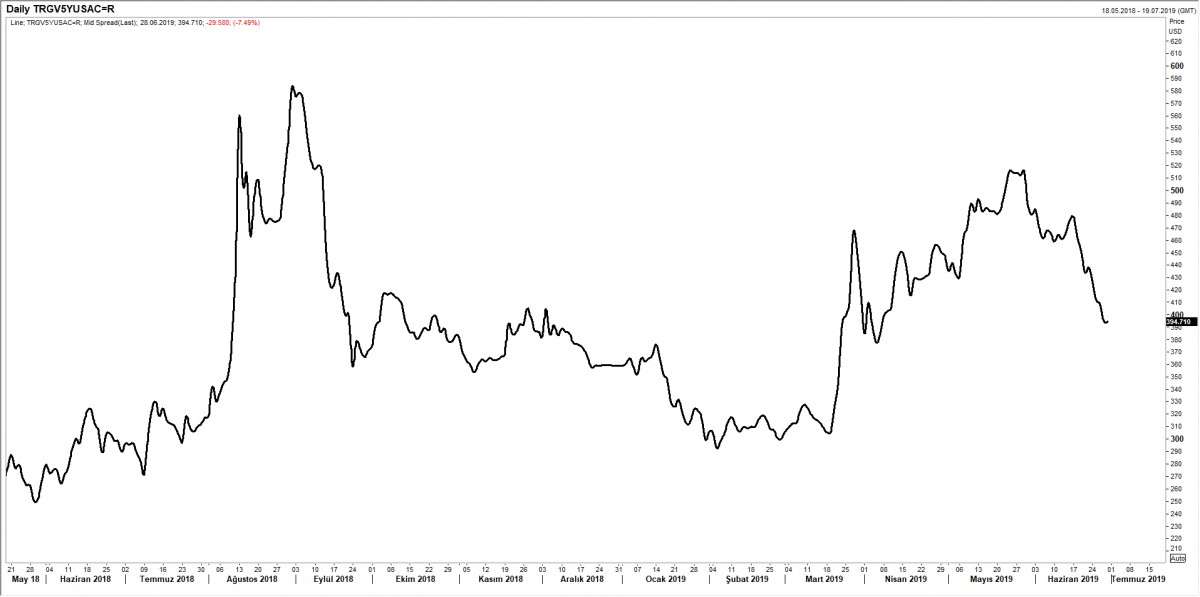

5 yıl vadeli Türkiye CDS primi

Türkiye’nin 5 yıl vadeli CDS primi (yabancının Türkiye’ye bakış açısı) son haftalardaki olumlu gelişmelerin ışığında 500 seviyesinin üzerinden hızla gerileyerek 394 puana geldi. CDS primi tıpkı kasko poliçesi gibi düşünülebilir. Ne kadar çok kaz yaparsak o kadar primimiz yükselir. CDS primlerinin gerilemesi olumlu bir gelişme olsa da, benzerlerimize göre halen daha oldukça yüksek seviyelerdeyiz (Güney Afrika 166 , Brezilya 149, Rusya 113)

GBP/USD

Sterlin cephesinde içimiz kıpırdıyor. Teknik manada güzel bir Ters Omuz Baş Omuz (TOBO) yükseliş formasyonu sergilemeye başlayan GBP/USD cephesinde 1,26 seviyelerinin diplerinden alıcı olacağız. Güç göstergelerinden RSI, diplerde yeni alıcıların gelmeye başladığını gösteriyor. Formasyonun hedef 1,30 seviyeleri olarak görülürken, stop seviyemizi ise 1,25 seviyesinin hemen altına koyacağız

USD/TRY

Haziran başından itibaren TL açısından olumlu bir takvimin bizleri beklediğini uzun süredir paylaşıyoruz. Uzun bayram tatilinin getirdiği TL faiz avantajı, önde gelen merkez bankalarından gelen gevşeme yönünde sinyaller, İstanbul seçimlerinin getirdiği iç siyasette normalleşme ve elbette zincirin son halkası olarak göreceli başarılı geçen G20 zirvesinin yansımaları TL ve TL cinsi varlıklarda hissediliyor. G20 zirvesi öncesinde 5,7950 seviyelerinde işlem gören USDTRY kuru, G20 ardından haftanın ilk işlem saatlerinde 5,71 seviyesine varan bir sert bir geri çekilme ile başlaması ardından, dün gün içinde devam eden alımların da yardımı ile en düşük 5,6275 seviyesini test etti. Düşündüklerimizi teknik manada da resmetmeye çalıştık. Bu minvalde, iyimser havanın Temmuz ve Ağustos ayında da devam etmesini bekliyoruz. Artan turist sayısı ve gelirlerinin ışığında cari fazla vermeye aday Türkiye ekonomisinde soluklanmak için bir zaman dilimi var. Bu sürede, S-400 füzelerinin akıbetini de takip edeceğiz. Bir müddet füzelerinin teslimatı kurulması bizleri meşgul edecektir. Akabinde ise, ABD, AB ve Nato’nun tam saha prese başlayacağını düşünüyoruz. O güne kadar TL pozitif tonumuzu koruyacağız. 5,55 – 5,66 bandını, döviz açık pozisyonların hafifletilmesi ve döviz alım ihtiyaçlarının giderilmesi için kısa vadede fırsat olarak okuyacağız.

4 saatlik grafik

Günlük Grafik

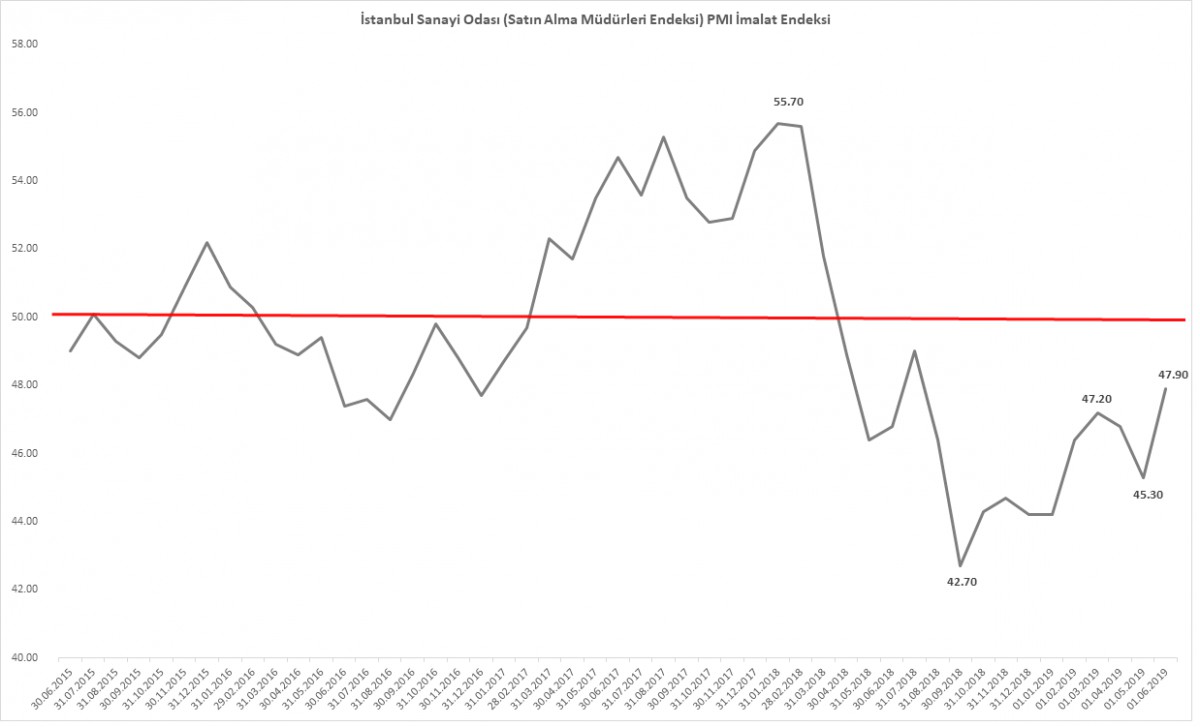

İstanbul Sanayi Odası (ISO) – Markit PMI

ISO ile Markit iş birliğinde açıklanan PMI verisi Haziran ayında 47,90 seviyesine yükseldi. Her ne kadar büyüme ile daralmanın ayrıştığı kritik eşik değeri olan 50’nin altında (kırmızı çizgi) 15.ayı geçirsek de, yine de Haziran rakamı son 1 senenin en yüksek seviyesine işaret ediyor. Büyüme verileri gecikmeli ve açıklandığı tarih itibarı ile bayat bir veri olmasından ötürü, PMI verileri büyümenin öncü verisi olarak takip etmekte fayda var

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.