Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 13/10/2023 - Cuma

Rota doğru olsa da, yabancı yatırımcı henüz ikna olmuş değil #Türkiye- Haftanın genelinde jeopolitik risklerde yaşanan artışın yarattığı tedrigin ile FED yetkililerinden gelen 'güvercin' açıklamaların arasında adeta mekik dokuduk. Ortadoğu'da gerginlik hâlen daha devam ederken ve Gazze'de insanlık dramı içimiz acıtırken, dünyanın buna sessiz kalıyor olmasına da adeta isyan ediyoruz. Hatta hafta içinde bültenimizin manşetine de Ahmet Kaya'nın sevilen şarkısından bir alıntı yaparak "Şehirlere bombalar yağardı her gece, biz durmadan sevişirdik..." yazarak tepkimizi de belirtmiştik.

- Piyasalar çatışma ortamının büyüyüp genele de yayılıp küresel ekonomiyi resesyona sokacağından ürküyor olsa, FED yetkililerinin son 16 yılın zirvesini gören tahvil faizlerinin onların üzerine düşen işi (faiz) ikâme ettiğini söyleyerek ilave faiz artış beklentilerinin 'belini kırması' ardından risk iştahının da canlandığını görmüştük. Akabinde IMF-Dünya Bankası güz dönemi toplantılarında Avrupa Merkez Bankası da söylem değişikliğine giderken, dün de IMF Başkanı Georgieva, "keskin şekilde sıkılaştırma piyasaları vurabilir" söylemi ile yüksek seyreden faiz hadlerine dem vurdu. Önde gelen otoritelerden senkronize bir şekilde faiz oranları ile ilgili rahatsızlığın telaffuz edilmesi faiz artırımlarının sonuna gelindiğinin açık bir göstergesi olurken, bu değişikliği hemen faiz indirimi olarak da okumamak gerekiyor.

- Bundan sonra neler yapılabilir sorusuna hemen cevap vermeden önce gelin dün ABD'de açıklanan enflasyon verisine göz atalım. Yıllık bazda manşet TÜFE %3,6 olan beklentinin bir tık üzerinde %3,7 artış kaydederken, çekirdek rakam ise beklenildiği üzere %4,1 seviyesine geriledi (son 2 yılın en düşüğü). Son günlerde küresel mali piyasalarda FED açıklamaları ardından esen ılımlı havaya paralel piyasaların enflasyonun da beklentilerin altında artış göstereceği heyecanına kapılmış olmalılar ki, tahminlere oranla bir tık daha yüksek gelen enflasyon bir miktar da olsa moralleri bozarak son günlerde elde edilen kazanımları törpüledi.

- Şöyle ki veri öncesi doların piyasa kuru olan DXY ılımlı havaya paralel değer kaybetmiş, doların piyasa faizi olan 10 yıllık tahvil getirisi ise %4,88 seviyesinden %4,50'li seviyelere kadar gerlemişti. Doların boynunu bükmesi ile altının ons fiyatı 1,880 dolara yükselirken, EURUSD paritesi de 1,0630 seviyesindeki direnci test etmişti. Hatırlanacağı üzere, bir sonraki hamle için karar vermek adına haftanın nasıl kapanacağını görmek isteğimizi belirterek gözümüzü ABD'de açıklanan kritik enflasyon verisine çevirmiştik. Her ne kadar ana tabloda anlamlı bir değişim göremesek de, altının ons fiyatı 1,875 dolar seviyesine, EURUSD paritesi ise 1,0540 seviyesine kadar gerilerken, 10 yıllık gösterge faiz yeniden %4,67 seviyesine yükseldi.

- Bu sabah itibariyle FED'in olağan kasım toplantısında faiz oranını sabit tutacağına %90 ihtimal tanınırken, 2024 yılına ait faiz indirim beklentisi de 70 baz puan seviyesinde. Çekirdek enflasyonun 2 yılın dibine gerilemesi ve yetkililerden stereo yayın misali yüksek faiz hadlerinden şikayet etmeye başlamaları nedeniyle, bundan sonrası için YP kredi kullanacak şirketlerin değişken faizi tercih etmeleri akıllıca bir yatırım davranışı olacaktır. Dolar cephesinde yaşanan değerlenme sürecinin de bir müddet sonra duraksayacağını düşünüyoruz. Lâkin, teknik bir bakış açısıyla EUR'da 1,0630 seviyesi üzerinde kapanış görmeden kenarda gelişmeleri takip etme kararlılığındayız. Olası bir yükseliş durumunda ise öncelikle EUR sonrasında ise GBP alımına geçeceğiz. Benzer durumda, uzun bir süredir devam eden hisse senetlerine yönelik mesafeli duruşumuzu da terk edeceğiz.

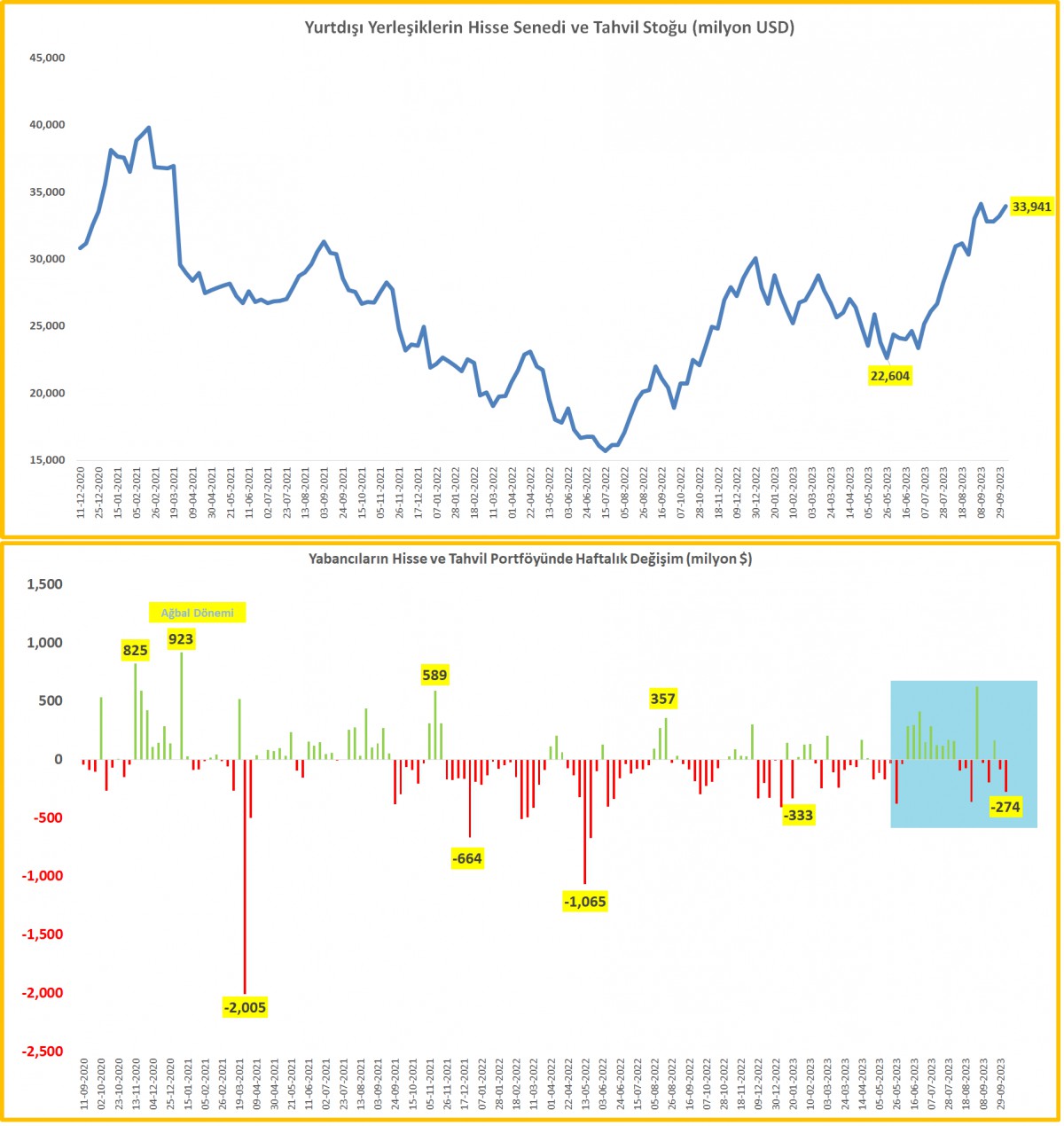

- Türkiye cephesinde ise dün sakin bir eğilim kaydedildi. USDTRY kuru kamu kontrolünde enflasyon dinamiklerine paralel bebek adımları ile yükselmeye devam ederek 27,75 seviyesine geldi. Borsa İstanbul günü %1'e yakın düşüşle tamamladı. Her hafta perşembe günü açıklanan TCMB ve BDDK verilerin yine iyice irdeledik. KKM hacminde 6 Ekim ile biten haftada 75 milyar TL gibi yüksek tutarda bir azalma olduğunu gördük. Bebek adımlarla da olsa net bir normalleşme sürecinde olduğumuzu söyleyebiliriz. KKM'nin de bir nevi yabancı para enstrümanı olduğu düşünülürse, DTH'ın toplam mevduat içindeki payı %64 seviyelerine gerilediğini not edelim. Menkul kıymet istatistikleri ise hisse senedi ve tahvil cephesinde geçen hafta toplam 274 milyon dolar çıkış olduğunu gösteriyor. Bu bağlamda, TCMB'nin net rezervleri de bir türlü istenilen iyileşmeyi gösteremezken, ekonomi yönetiminin 'uçağı' doğru rotaya çekse de, 'yabancı yolcuların' hâlen daha Türkiye pozisyonunu artırmakta çekinceli davrandıklarını görüyoruz! (bakınız grafikler)

- ABD borsaları beklenilen enflasyon verisini karşılarında bulamayınca ve devam eden jeopolitik risklerin de gölgesinde geceyi %0,6 oranında düşüşle tamamladı. İsrail'in genelkurmay başkanı, ülkesi Gazze Şeridi'ni yöneten ve hafta sonu ölümcül saldırıların arkasında bulunan Filistinli militan Hamas grubunu yok etmek için planlanan kara saldırısı öncesinde tankları yığarken "Şimdi savaş zamanı" dedi. ABD Dışişleri Bakanı Blinken, İsrail ile Hamas arasındaki savaşın yayılmasını durdurmayı amaçlayan Ortadoğu turuna çıkarken, İsrail Başbakanı Netanyahu'ya güçlü bir dayanışma mesajı iletti.

- Yeni gün başlangıcında, pasifiğin diğer ucunda da sevimsiz bir tablonun hâkim olduğunu görüyoruz. Gösterge endeks Tokyo borsası %0,5 aşağıda işlem görse de, son dönmelerin flaş ismi Hong Kong borsası %2,2 düştü. Bugün ABD'de 3. çeyrek dönemi finansalları açıklanacak. Banka bilançoları arasında JP Morgan, Citigroup ve Wells Fargo takip edilecektir.

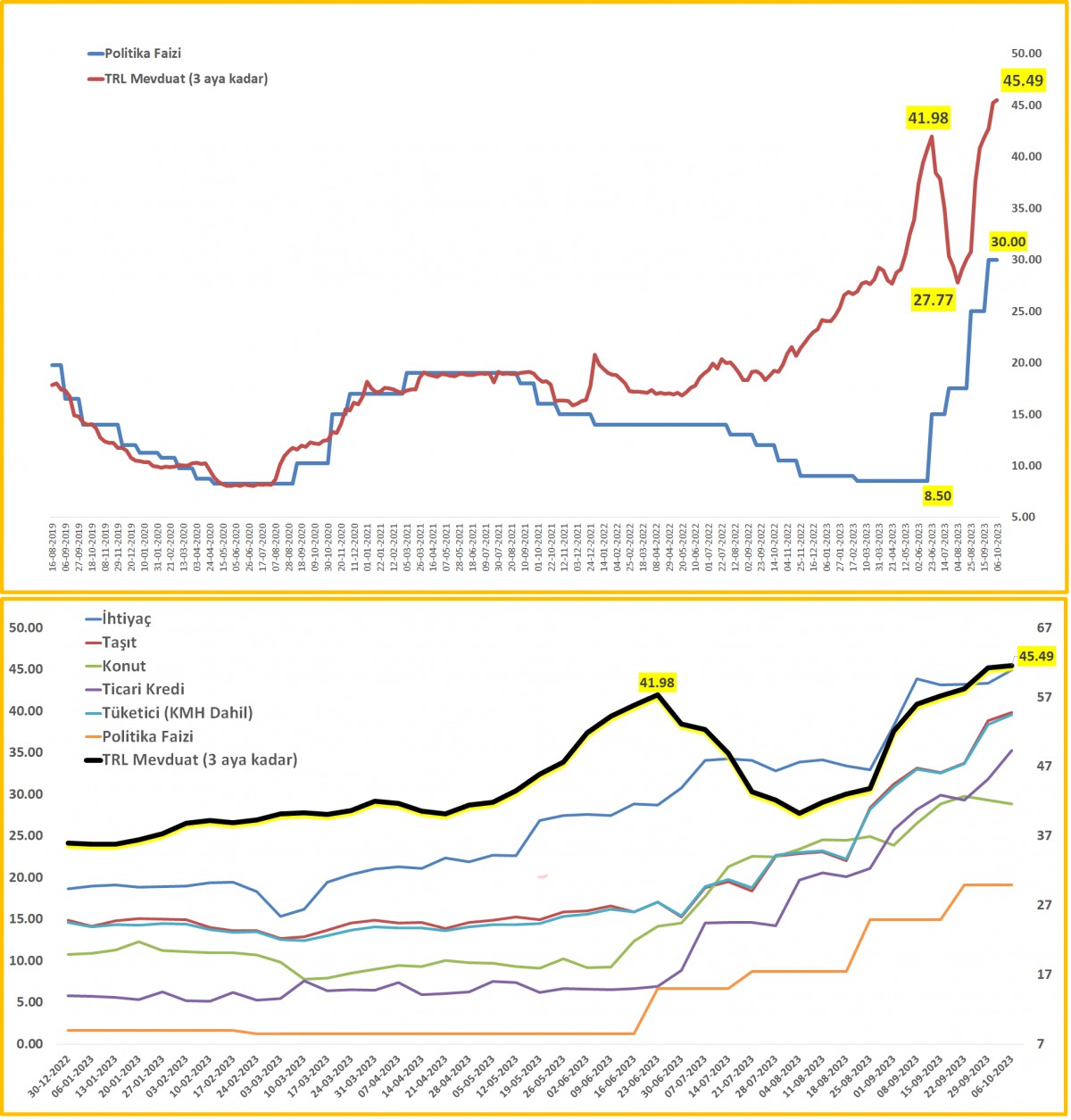

>Fiili Faiz Oranları

6 Ekim ile biten haftada, TCMB verilerine göre tüketici kredisi %60'ı sınırını geçerken, ticari kredilerde ortalama %50 seviyesine dayandı. Bu veri setini en son 21 yıl önce görmüştüm, bankacılık yıllarımın ilk seneleri idi...

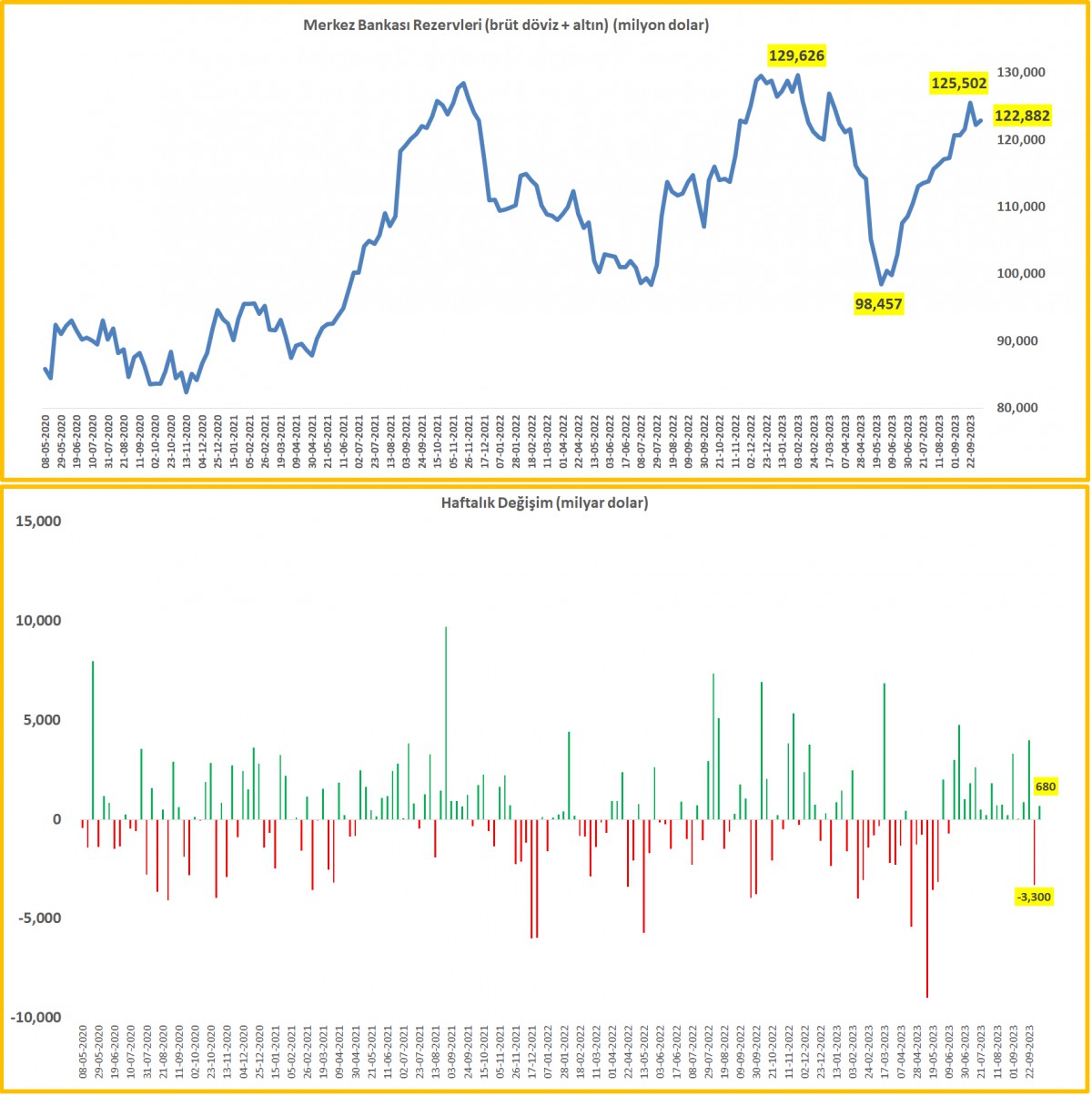

>TCMB Brüt Döviz ve Altın Rezervleri

6 Ekim ile biten haftada, TCMB'nin brüt döviz rezervleri 1,6 milyar dolar artarken altın rezervleri ise (altın fiyatlarında yaşanan düşüş nedeniyle) 0,9 milyar dolar azaldı. Böylelikle, toplam brüt döviz ve altın rezervleri 122,9 milyar dolar ile bir önceki haftaya göre 0,7 milyar dolar artış gösterdi.

>TCMB Rezervleri ve Net Pozisyonda Değişim

6 Ekim ile biten haftada, emanet dövizler (swap) ve kamu dövizlerini de dışarı çıkarılırsa, TCMB'nin net rezervleri önemli bir değişim göstermeden eksi 64 milyar dolar seviyelerinde salınmaya devam ediyor. Ilımlı havaya rağmen döviz rezervlerinde artış yaşanmaması dikkat çekici.

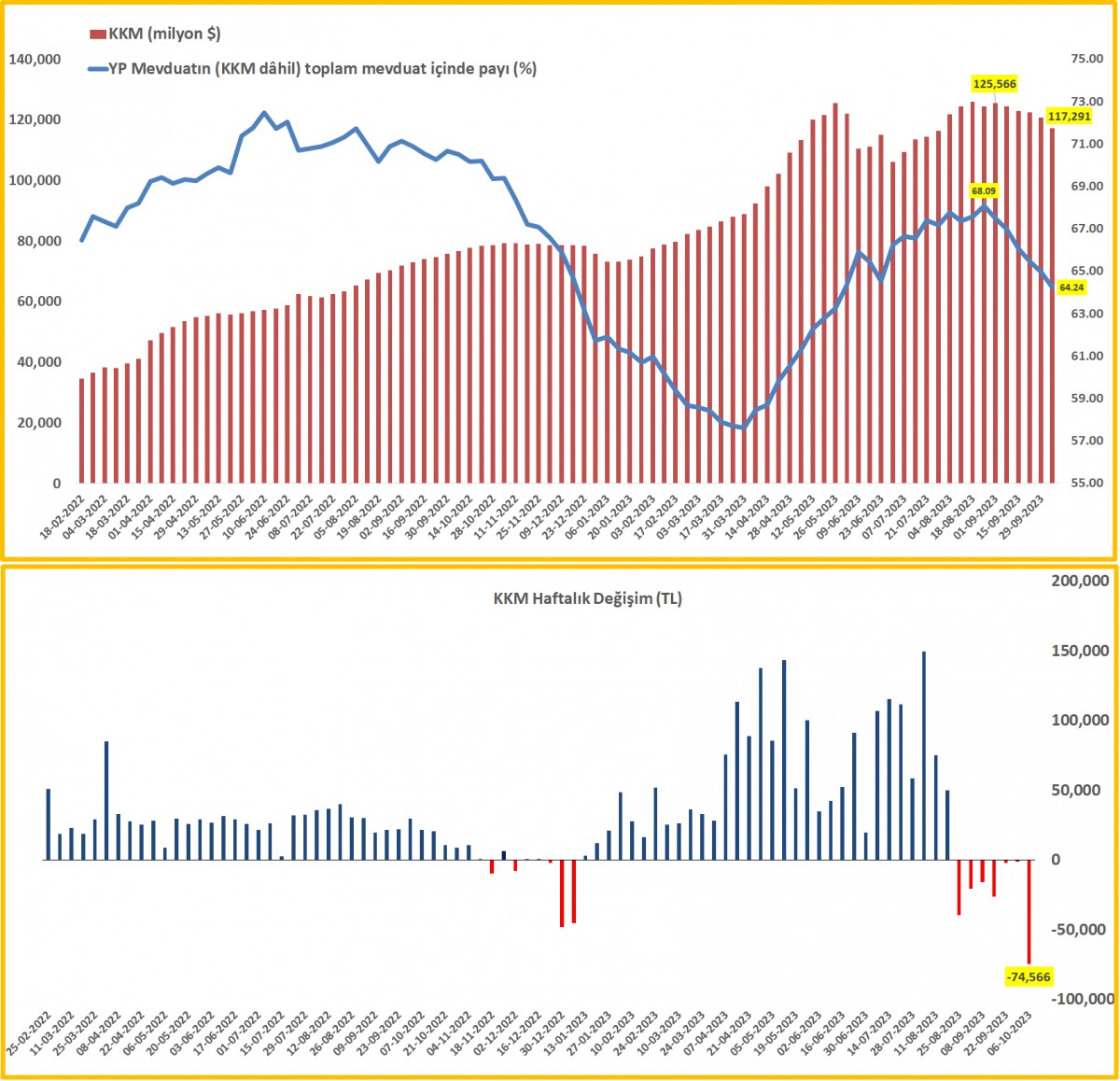

>KKM

BDDK verisine göre yine 6 Ekim ile biten haftada, KKM hacminde 75 milyar TL gibi yüksek tutarda bir azalma görülüyor. KKM cephesinde, adımlar çok büyük olmasa da normalleşmenin devam ettiğini görüyoruz. Bu arada KKM'nin de bir nevi yabancı para enstrüman olduğu düşünülürse, dövizin toplam mevduat içinde payı son haftalarda yaklaşık %4 gerileyerek %64 seviyesine geldi.

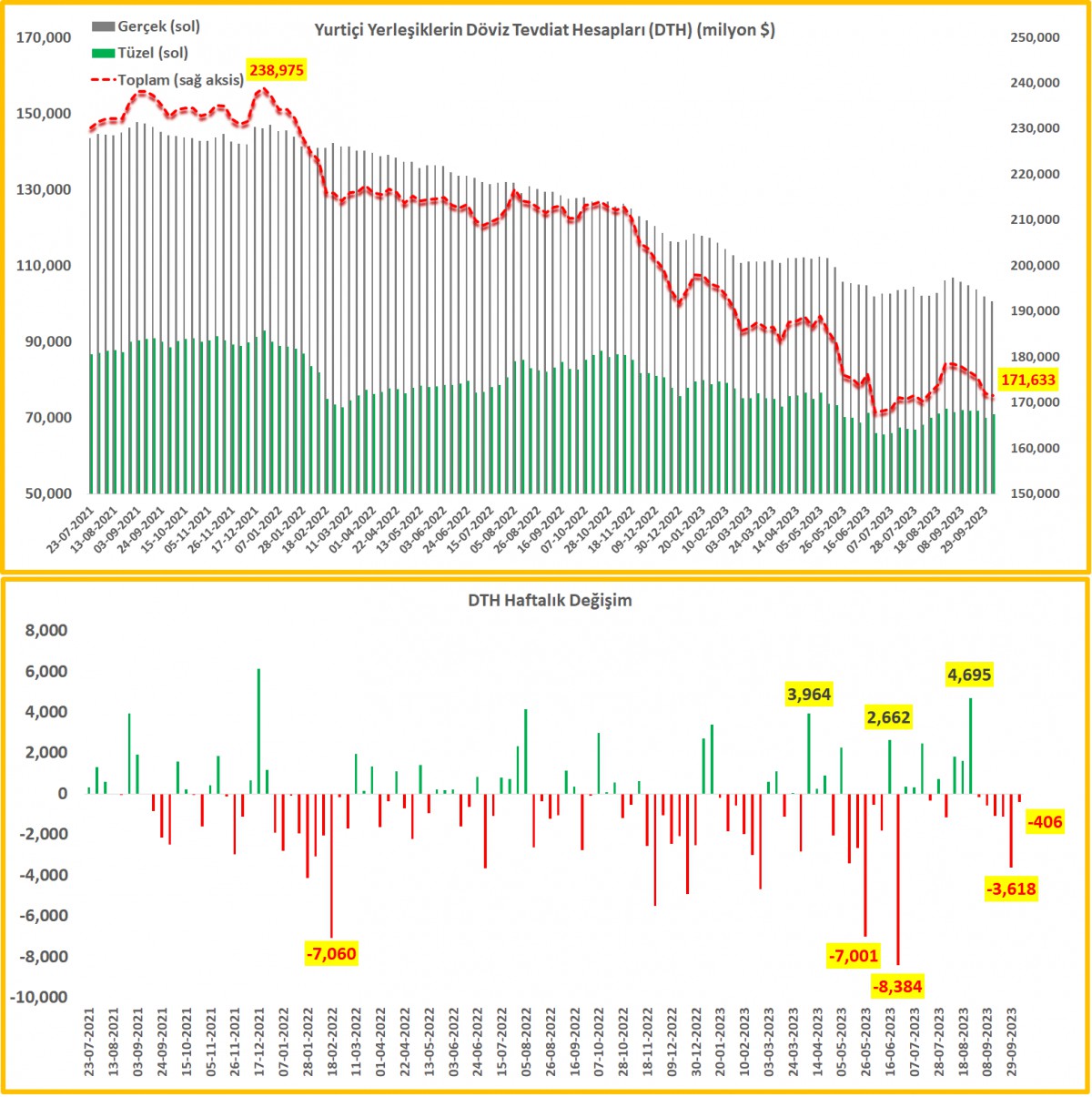

>DTH

Yurtiçi yerleşiklerde gerçek kişilerin döviz mevduatları (DTH) 6 Ekim ile biten haftada 1,3 milyar dolar azalırken tüzel kişilerin ise ~ 1 milyar dolar artış kaydetti. Tüzel kişilerde ay sonu TL ihtiyacı nedeniyle döviz bozulduğunu, ödemelerin yapıldığını; sonrasında ise tekrar yerine konduğunu düşünüyoruz.

>Menkul Kıymet İstatistikleri

6 Ekim ile biten haftada yabancı yatırımcı hisse senetlerinde 238 milyon dolar, tahvilde ise 36 milyon net satış yapmış. Türkiye'de her ne kadar ekonomi yönetimi son dönemde doğru işler yapsa da, yabancı yatırımcının ikna olduğunu söylemek hâlen daha zor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.