Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 01/09/2020 - Salı

Risk iştahı Türkiye hariç her yerde…- FED’in Jackson Hole toplantısı ile ‘müjdelediği’ para politikasında strateji değişikliği, risk iştahını küresel olarak kamçılarken, Türkiye negatif ayrışma dün de devam etti.

- Doğu Akdeniz ekseninde Yunanistan ile tırmanan jeopolitik riskler, TL ve TL cinsi varlıklar üzerinden sert satış baskısı kurdu.

- Borsa İstanbul günü %2 düşüşle tamamlayarak sıralamada en kötü performans sergileyen borsa olurken, doların küresel cephede serbest düşüşe geçtiği bir ortamda, içeride USD/TRY kuru 7,35 seviyelerine varan bir yükseliş kaydetti.

- Sonbaharın ilk iş gününde, EUR/USD paritesi dün ön plana çıkardığımız 1,1965 seviyesini aşarak son 28 ayın zirvesine ulaştı. Benzer bir şekilde, Sterlin dolar karşısında 1,34 seviyesini aşarak gözünü Aralık 2019 zirvesi olan 1,35’e dikti.

- TL’nin dolar karşısında hırpalandığı, doların da EUR ve GBP’ye karşı hırpalandığı bir günde, EUR/TRY kuru 8,82 ; GBP/TRY kuru ise 9,86 ile rekor kırdı!

- FED’in enflasyona karşı daha toleranslı davranacağını açıklaması, faiz oranlarının uzun bir süre düşük seyredeceği hatta reel getirinin negatife geçmesine müsade edileceği; küresel olarak devam eden ultra gevşek para politikası ile birleşince, sahneye büyük alkışlar ile altın davet edildi.

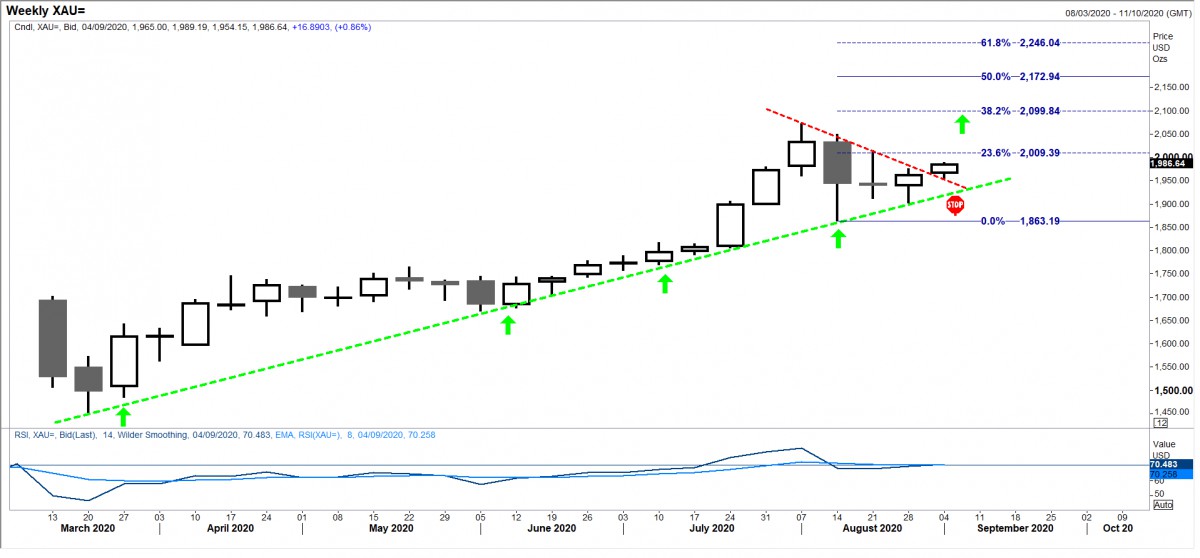

- Altının ons fiyatı, bu sabah 1,990 dolar seviyesine dayanarak teknik manada yükseliş için hazırım sinyalini verdi. Benzer bir şekilde, gümüşün de ons fiyatı, ilk etapta 30 dolar seviyesine göz dikmiş olacağını düşünüyoruz (bakınız grafik).

- Özetlemek gerekirse, morfin bağımlısı misali, bol ve ucuz paradan beslenen piyasalara FED’in geçen hafta vermiş olduğu müjde, havanın daha da iyimser olmasına neden oldu. Kaybeden dolar, kazanan major para birimleri, borsalar ve kıymetli metaller olacak gibi görülüyor.

- Dünden kalan önemli makroekonomik veriler arasında, büyüme verileri ön plana çıkıyor. TÜİK verilerine göre, Türkiye ekonomisi yılın ikinci çeyreğinde, geçen yılın aynı dönemine göre %9,9 daraldı. Pandemi dönemini kapsayan bu rakamların, her halükarda daralmaya işaret edeceğini tahmin ediyorduk. Bu nedenle piyasa yansıması olmadı.

- TÜİK dün ayrıca, Temmuz ayı dış ticaret verilerini açıkladı. Dış ticaret açığı geçen yılın Temmuz ayına göre %18,2 azalarak 2,7 milyar dolar oldu. Bu rakamlarla birlikte, Ocak-Temmuz döneminde dış ticaret dengesi geçen yıla göre %55,6 artarak 26,6 milyar dolar açık verdi. Turizm gelirlerinden yoksun bir senede, bu rakamın cari işlemler açığı olarak karşımıza geri geleceğini düşünüyoruz.

- Sonbaharın ilk iş gününde, doların küresel olarak değerini gösteren DXY (dolar endeksi) Nisan-2018'den bu yana en düşük düzeye geriledi.

- Doların mevcut değer kaybının, beklenmedik bir gelişme olmaması kaydı ile devam edeceği beklentisinden hareketle, kıymetli metaller başta olmak üzere bir tur daha yükseliş eğilimi piyasaların radar menzilinde görülüyor.

- Türk mali piyasaları ise, bir tarafta kendi içsel nedenleri ile (zayıf rezervler, TCMB’nin kurumsal kimliğinde aşınma, kamu bankalarının açık pozisyonu, devam eden dolarizasyon süreci, bitmek bilmeyen yabancı çıkışı, görünüme ilşkin not indirimi…) hırpalanırken, Doğu Akdeniz cephesinde cereyan eden gelişmelerin de yarattığı jeopolitik riskler, ilave satış baskısı kuruyor.

- Avrupa Birliği Komisyonu, Türkiye ile Yunanistan arasında devam eden gerginlik nedeniyle Ankara ile diyalog çağrısında bulundu. Dün açıklamalarda bulunan AB Komisyonu Sözcüsü, Ankara’dan bölgede tek taraflı adımlar atmaktan imtina etmesini isterken, diyaloğun sonuç vermemesi ihtimaline karşı AB’nin Türkiye’ye yaptırım uygulama yönünde harekete geçmiş bulunduğunu hatırlattı.

- Bu gelişmeler ışığında, Türk mali piyasalarının dünyadan belirgin oranda negatif ayrışmaya devam edebileceğini düşünüyoruz. TL’nin döviz sepeti bazında değer kaybı devam edebilir.

- Veri akışının oldukça yoğun olduğu bir haftanın içerisindeyiz. Dünyada açıklanacak imalat sanayi PMI verileri ve enflasyon verileri takip edilebilir. İçeride ise İTO İstanbul bölgesi için enflasyon rakamlarını açıklayacak.

Ø Altın

FED’in yeni stratejisi topyekun dolar negatif olarak okuyoruz. Özellikle, FED'in negatif reel faize uzun bir süre imkan tanıyacağı algısı, küresel risk iştahı artırdı. Akıllara, böyle durumlarda sahneye ilk çıkan oyuncu olarak altını hatırlatıyor.

Teknik bir bakış açısı ile, zarar kes seviyesinin yeşil yükslen trend çizgisinin altına yerleştirerek (kabaca 1,910) yükselişe eşik edilebilir.

Ø Gümüş

Benzer bir şekilde, gümüşün de yönü kuzeye işaret ediyor. Zarar kes seviyesinin 27 dolar seviyelerine yerleştirerek, yükselişe eşlik edilebilir. Yukarda ilk hedef 30 dolar olarak görülüyor.

Sürü psikolojisine aşırı bir şekilde kapılmadan, dolar aleyhine pozisyon alacak yatırımcıların, disiplinli davranarak zarar kes seviyelerine beklenmedik bir duruma karşı sadık kalmalarını öneriyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.