Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 21/02/2020 - Cuma

Risk hem içerde hem de dışarda artıyor. USD/TRY > 6,10 !- Türk mali piyasaları Suriye’deki gelişmeler ve artan jeopolitik riskleri, diğer bir tarafta da içerde ısınan siyasi cephedeki havayı takip ediyor.

- Her ne kadar bu bültenin amacının çok ötesinde konular olsa da, son günlerde basından takip ettiğimiz kadar ile, genel kurmay eski başkanının açıklamaları, yeniden bir darbe girişimleri ile ilgili iddialar ve Gezi Parkı özelinde gelişmeler siyasi cepheyi sıcak tutuyor.

- Sn. Cumhurbaşkanı Erdoğan “Bir Gece Ansızın Gelebiliriz” dedi. Suriye sınırından gelen haberler, maalesef pek iç açıcı değil. Rusya ile uzun vadeli bir stratejik ortak olunmayacağının anlaşılması ardından TSK’nın sınır ötesi bir operasyon için büyük çaplı bir harekete hazırlandığını görüyoruz.

- Bir ara formül üretmek için Kremlin’e giden Ankara heyeti, Cumhurbaşkanı Sözcüsü Sn. Kalın açıklamalarından yola çıkarak, tatmin edici bir çözüm bulunamadan iyi niyet beyanı ile sınırlı kalarak geri döndü.

- Gelinen noktada, Suriye Milli Ordusu, İranlı milisler ve Rus hava gücü destekli askeri hareket ağır bir bombardıman ile Türkiye sınırına milyonların akın etmesine neden olurken, dün de bültenimizde belirttiğimiz üzere, Birleşmiş Milletler süreci 21. Yüzyılın en büyük insani faciası olarak nitelenirdi.

- Pragmatik bir yapıya sahip olan Sn. Cumhurbaşkanı Erdoğan’ın süreci en iyi şekilde tartarak neticesinde doğru bir karar alacağını düşünüyoruz. Bu doğrultuda, Suriye’de bizleri çetin günlerin beklediğini ve Rusya ile yaşanan balayının sonuna geldiğimizi düşünüyoruz.

- Dışarda ise gündem COVID-19 ekseninde dönmeye devam ediyor. Çin borsasının gelmiş olduğu seviyelere bakarsak, 9 günde %14 düşen borsa son 13 günde %13 yükseldi. Dışardan bakan biri, virüsün çözümünün bulunduğunu düşünecektir!

- Her ne kadar ölüm sayısındaki ivme kaybı gözle görülür bir hal alsa da (bu sabah itibarı ile ölü sayısı 2,236), iki haftalık kuluçka dönemi göz ardı edilmemelidir. Piyasalar, SARS döneminde olduğu üzere, 1-2 aylık türbülans ardından sert bir şekilde borsaların yukarı dönmesinin bir tekrarının yaşanacağını düşünüyorlar. Bir trader olarak pek de haksız olmadıklarını söylemekle birlikte, riskin de küçümsenecek boyutta olmadığını kabul etmek gerekiyor.

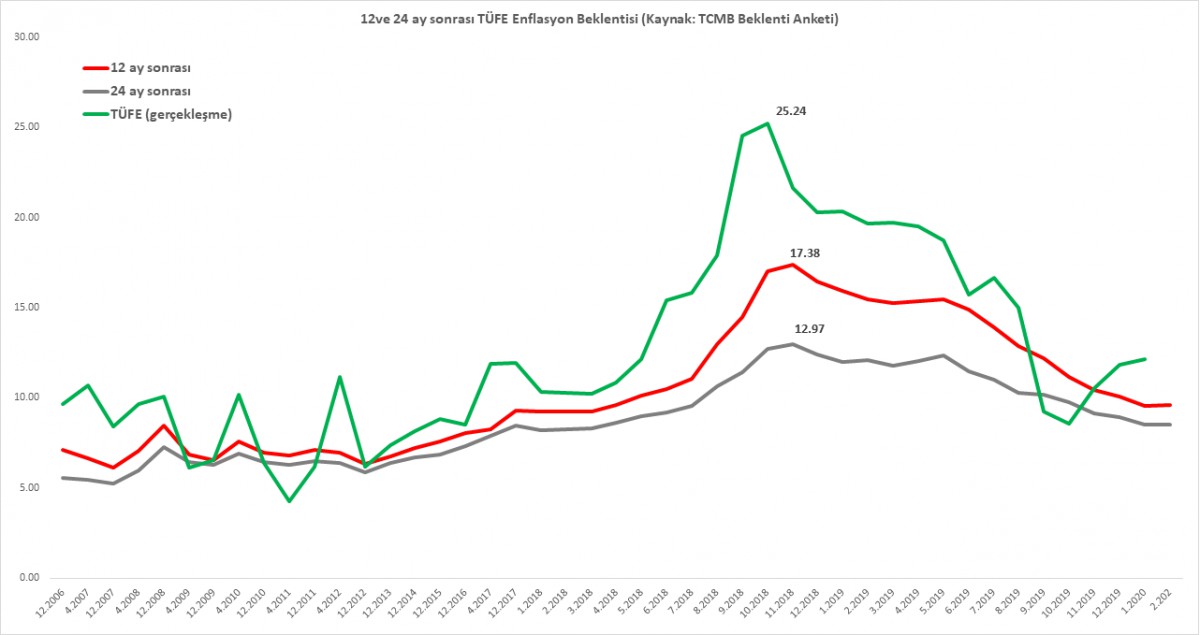

- İdlip’te savaşın arifesine geldiğimiz bir noktada, TCMB’nin art arada 6. olağan toplantısına da sığdırdığı faiz indirimi (toplamda 1325 baz puan) enflasyon beklentilerinin dip yaptığı bir ortamda TL’nin yavaş yavaş zayıflamasına neden oluyor (bakınız grafik).

- Seneyi 5,94 seviyesinden tamamlayan USD/TRY kuru, akabinde 5,9850 , 6,05 ve dün akşam kritik 6,10 seviyesinin üzerinde kapanış sağladı. TL’de reel anlamda bir getiriden söz edemediğimiz gibi, yurtiçi yerleşiklerin de birikimlerini dövizde tutma isteklerinin devam etmesi, ulusal para açısından sıkıntılı bir durum.

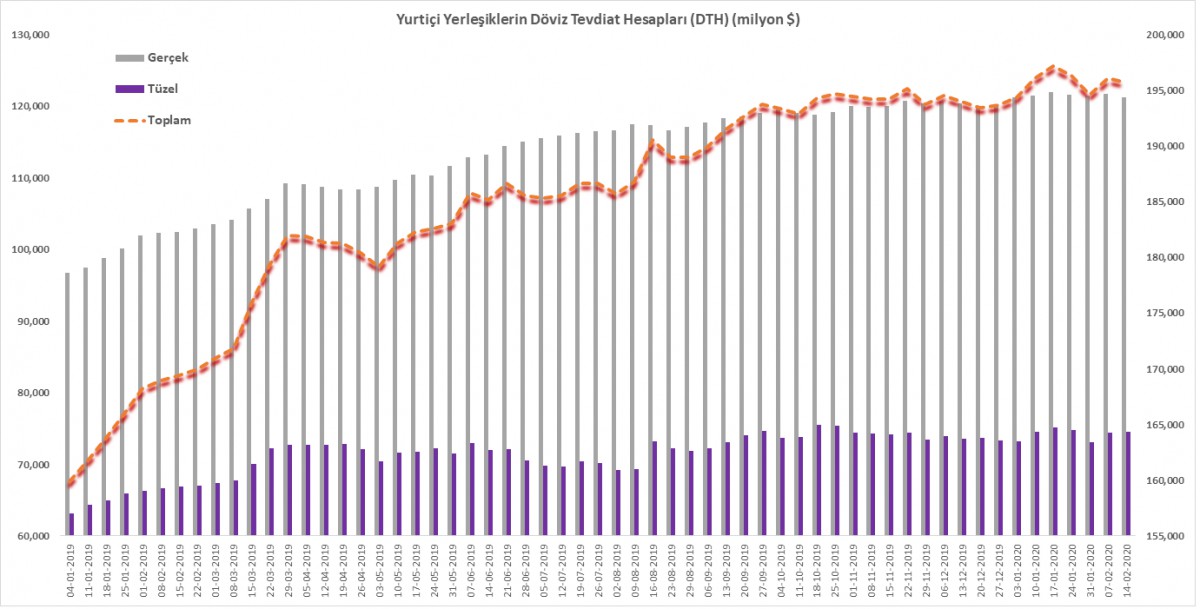

- Dün TCMB tarafından açıklanan haftalık para ve banka istatistikleri raporuna göre, 14 Şubat ile biten haftada, bankalarda bulunan toplan döviz tevdiat hesaplar bir önceki haftaya nazaran 0,4 milyar dolar azalarak 195,7 milyar dolara gerilese de, rekor seviyelerde salınmaya devam ediyor (bakınız grafik).

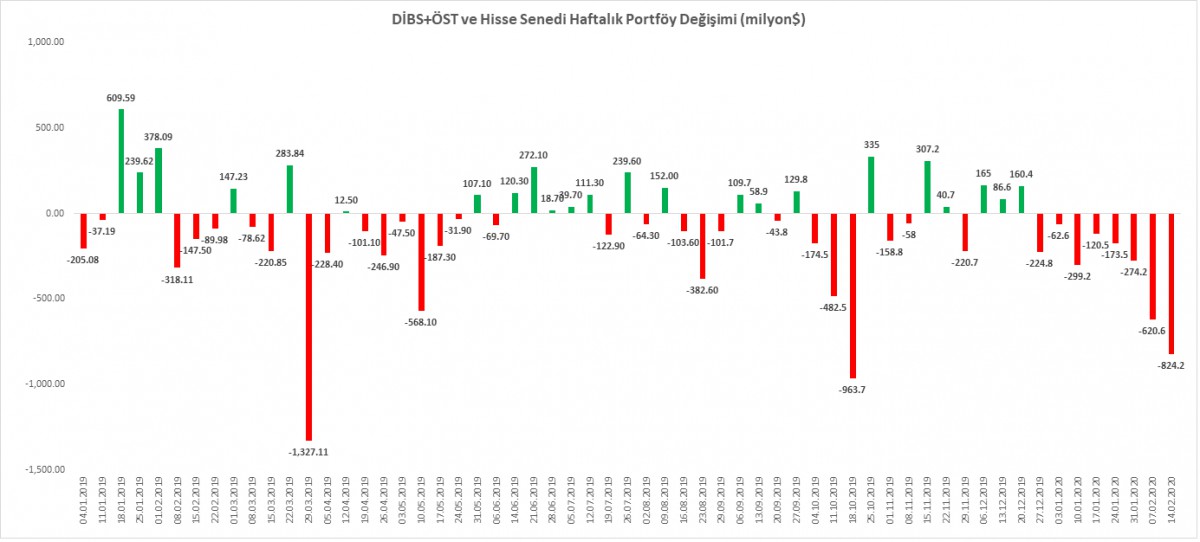

- Benzer bir şekilde, yurtiçi yerleşikler dövizde kamayı güvenli liman olarak görürken, her hafta Perşembe günü açıklanan haftalık Menkul Kıymet İstatistikleri raporuna göre, yabancı yatırımcıların hisse senedi ve devlet tahvil portföyleri yılbaşına göre 2,4 milyar dolar azalmış (bakınız grafik).

- USD/TRY kurunun 6,10 seviyesini aştığı dünkü günde, 10 yıl vadeli tahvilin getirisi son üç günde toplam 60 baz puan artarken, BIST100 ana endeksi de benzer bir şekilde %3 değer kaybetti. 5 yıl vadeli CDS primleri bu sabah 286 baz puan seviyesine yükseldi.

- Bu sabah piyasaların yeni bir satış dalgası ile günü karşıladıklarını not etmek gerekiyor. Küresel hisse senedi endeksleri kırmızılara boyanırken, risk dendi mi sığınacak liman olarak görülen ABD 10 yıllık devlet tahvillerinin getirileri Eylül 2019’dan bu yana ilk kez %1,50 seviyesinin altına sarktı; altının ons fiyatı ise 1,630 usd seviyesine dayandı (bakınız grafik).

- Bugün Avrupa ve EURO bölgesinde açıklanacak PMI verileri ve ABD ikinci konut satışları takip edilebilir.

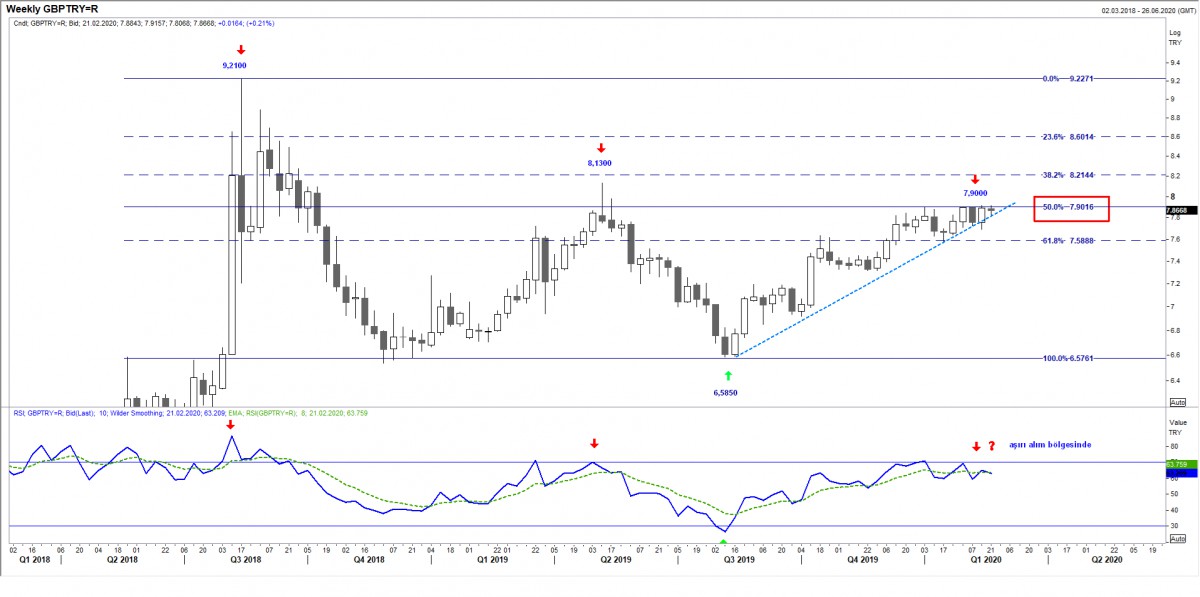

- USD/TRY 6,17 hedefi ile uzun. USD/JPY 114 hedefi ile uzun. EUR/USD (kademeli) uzun pozisyondayız. GBP/TRY cephesinde 7,90 seviyesindeki direnci takip ediyoruz. Altındaki uzun pozisyonlarımızı 1,635 seviyesinden realize etmek üzere iz süren stop ile takip ediyoruz.

EUR/USD

EUR/USD paritesi Nisan 2017’den bu yana en düşük seviyelerde salınıyor. Teknik manada aşırı satım bölgesinden çıkma sinyalleri veren EUR’da, kademeli uzun pozisyon almaya başladık. Bugün açıklanacak PMI verileri parite üzerinde etkili olabileceğini düşünüyoruz.

Ons Altın

Dün de paylaştığınız üzere, ons altında eğer sayımımız doğru ise, 1,635 seviyesindeki hedef bölgemize ulaşmak üzereyiz. Altın cephesinde düzeltme hareketinin çok da uzakta olmadığımızı düşünüyoruz!

USD/TRY

USD/TRY kuru, artan jeopolitik risklerin önderliğinde, oldukça önemli bir seviye olarak gördüğümüz 6,10 seviyesinin üzerinde gecelik bir kapanış yaparak yeni bir yükseliş ivmesi için kapıyı aralayabilmiş olacağını düşünüyoruz.

Bu bağlamda, içinde olduğumuz sayıma göre, 6,17 seviyesi yukarda ilk hedeflenecek seviye olarak düşünülebilir.

GBP/TRY

Sterlin cephesinde haftalardır devam eden 7,90 seviyesindeki direnç (Çanakkale geçilmez) halen daha korunmaya devam ediyor. Teknik manada, haftalık kapanış önemle takip edilecektir. Aşırı alım bölgesinde 7 haftadır devam eden bekleyiş kısa bir süre sonra kendisine yön tayin edecektir. Teknik görünüm aşağıya doğru bir harekete daha yakın duruyor.

Para ve Banka İstatistikleri

TCMB tarafından açıklanan para ve banka istatistikleri raporuna göre, 14 Şubat ile biten haftada, bankalarda bulunan toplan döviz tevdiat hesaplar bir önceki haftaya nazaran 0,4 milyar dolar azalarak 195,7 milyar dolar ile rekor seviyelerde salınmaya devam etti. Gerçek kişilerin döviz tevdiat hesapları 0,5 milyar dolar azalırken, tüzel kişiler ise yaklaşık 0,1 milyar dolar almışlar.

Menkul Kıymet İstatistikleri raporu

TCMB’nin her hafta açıkladığı bir diğer önemli rapor olan Menkul kıymet istatistikleri raporu, yurtdışı yerleşiklerin TL ve TL cinsi varlıklara olan ilgisini gösteriyor. Aşağıdaki grafikten de görülebileceği üzere, 14 Şubat ile biten haftada, yurtdışı yerleşiklerin DİBS portföyü 565 milyon dolar; hisse senedi portföyü ise 260 milyon dolar azaldı. Söz konusu gerçekleşme (toplam 824 milyon dolar çıkış), son 1 yılda en sert çıkışın yaşandığı üçüncü hafta olarak kayıtlara da geçmiş oldu. Yılbaşına göre bakılırsa, yabancılar TL tahvil ve hisse senetlerinden 2,4 milyar dolar çıkış yapmış.

Enflasyon Beklentileri vs TÜFE

TCMB faiz indirimine devam ederken, 12 ve 24 ay sonrasına ait enflasyon beklentilerinde düşüş eğilimi bitmiş!

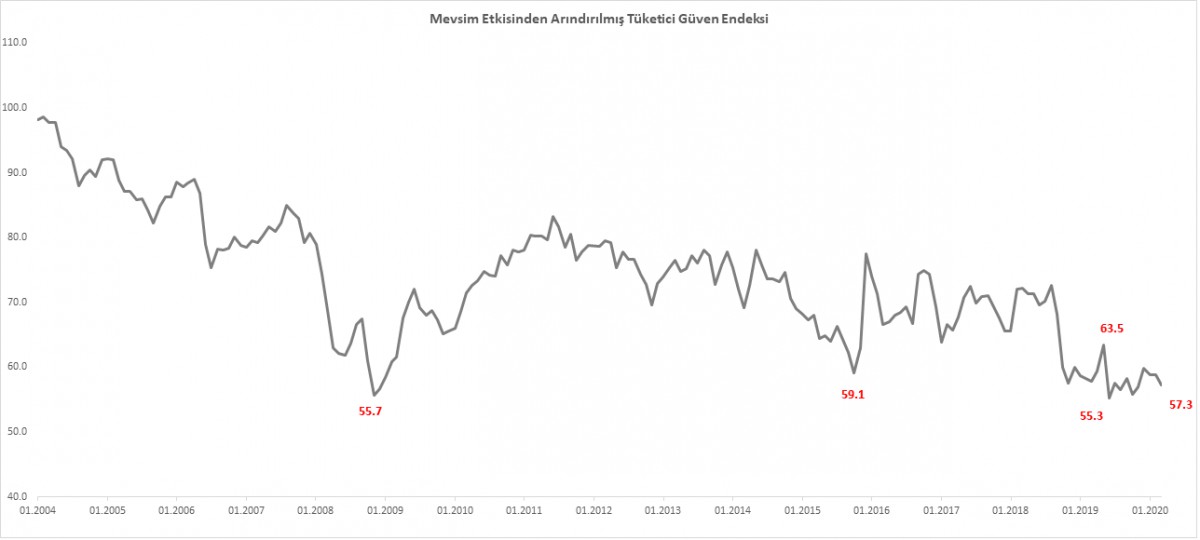

Tüketici güven endeksi

Dün TÜİK tarafından açıklanan tüketici güven endeksi Şubat ayında bir önceki aya göre %2,7 düşüşle 57,3 oldu. Endeksin alt kırılımlarına baktığımızda, hanenin maddi durum beklentisi aylık bazda %3,4 azalırken, genel ekonomik durum beklentisi de %1,9 azaldı.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.