Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 04/05/2020 - Pazartesi

Rezervler azalıyor, TL'nin koruma kalkanı zayıflıyor- Aslında ilk etapta manşet başlığımızı “Sell in May and Go Away – Mayıs’ta sat ve tatile git” olarak düşünmüştük. 2020 Mayıs için biraz iddialı bir başlık olcağından vaz geçtik. Her sene Mayıs’ta işlemciler pozisyonlarını hafifleterek tatile giderler. Acaba bu sene hangi tatile gidecekler?

- ABD'de Nisan ayının son günü açıklanan Apple ve e-ticaret devi Amazon bilançoları yatırımcıların yüzünü güldüremedi.

- Öte yandan, Avrupa Merkez Bankası (ECB) Başkanı Lagarde, faizlerin sabit tutulduğu toplantı ardından düzenlenen basın toplantısında, gerekli olan tüm enstrümanları kullanmaktan çekinmeyeceğini dile getirirken, 2020’nin büyüme tahminini % 5-12 arasında daralma olarak tahmin etti.

- Son dönemlerde olumsuz tarafta açıklanan makro verilere, şirket bilançolarının (mikro) ve ECB Başkanı’nın da eklenmesi, virüs krizinin faturasının yavaş da olsa su yüzüne çıkmaya başlaması ile, Cuma günü güvenli liman arayışını tetikledi: Dolar değer kazanırken, açık olan borsalar sert bir satış baskısına maruz kaldı.

- The Economist dergisi, bu hafta seçim olsa, ABD Başkanı Trump’ın rakibi Demorat aday Biden'ın seçimi kazanacağını yazdı. Trump’ın en iyi yaptığı iş olan gerginliği tırmandırmayı bu minvalde daha da artırmasını bekliyoruz. Akıllara ilk etapta, virüs nedeniyle dünyanın da tepkisini çeken Çin geliyor. Mali piyasalar açısından jeo-politik risk algısında önemli düzeyde bozulmaya görebileceğimizin altını çizmek gerekiyor.

- Yukardaki cereyan eden yurtdışı kaynaklı tüm gürültü, içeride de defans hattının yarılmasına neden oldu. Günlerdir, gerek işlemciler, gerekse de Bloomberg ve Financial Times, kamunun, döviz satışları ile USD/TRY kurunda psikolojik 7 seviyesini savunduğu, Cuma günü küresel iyimserliğin hızla bozulması ile seviyenin (defansın) aşıldığını görüyoruz (bakınız grafik).

- İster istemez, kurun 7 seviyesini aşması, hafızalara kazınan Papaz Brunson ve haliyle Ağustos 2018 kur krizini getiriyor.

- Kısaca hatırlamak gerekirse, USD/TRY kurunun Ağustos 2018’de 7,24 seviyesine fırlaması ile neredeyse 1 sene yüksek enflasyonla yaşamayı öğrendik. İthal girdi fiyatlarına maliyet kanalı üzerinden yansıya döviz kuru, tüketicilere gıda fiyatlarını yükseltmesi ile darbe vurmuş, kur maliyeti ağır gelen pek çok şirket ise konkordato ilan etmişti.

- Akabinde, Papaz’ın ABD’ye dönmesi ve beraberide TCMB’nin agresif faiz artırmı ile, Türkiye ekonomisi yoğun bakımdan çıkarak nekahat dönemine girmişti. Kur cephesinde sene başından itibaren görülen %18 değer kaybına önümüzdeki günlerde daha yüksek kayıpların eklenmesi, yeniden hastalığın (enflasyon, kambiyo zararları) yükslemesine neden olacaktır.

- Son verilere göre, finans kesimi dışında olan şirketlerin kabaca 175 milyar dolar borcu var. Kurun kısa bir sürede 6’da 7’ye gitmesi, şirket bilançolarına 175milyar TL kambiyo zararı yazılması anlamına geliyor.

- Kurun önlenemez bir yükselişe geçmesi, ister istemez domino etkisi yaratarak, son dönmelerde azalma eğiliminde olan dolarizasyon sürecini tetikleyerek yurtiçi yerleşiklerin yeniden yerel para biriminden uzaklaşarak dövize yönelmelerine neden olabilir (bakınız grafik).

- Akıllara, kurun yükselişine karşı TCMB’nin devreyre girerek TL’yi koruması gelebilir lakin TCMB Başkanı Uysal, Perşembe günü düzenlenen enflasyon raporu sunumunda, TCMB’nin kur hedefi olmadığını söyledi.

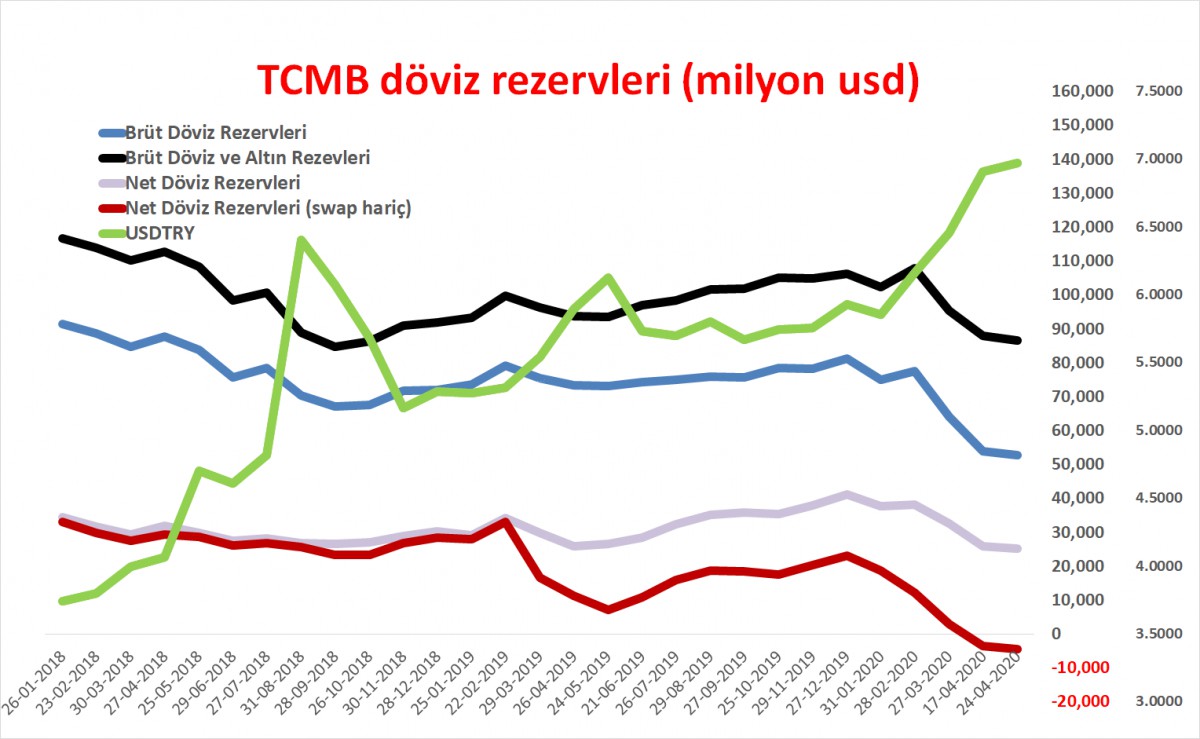

- Yine de, son dönemlerde hızla azalan TCMB rezervlerinin bir kısmının kuru müdafaa etmek için kullanıldığı ve rezervlerin gelmiş olduğu seviyenin endişe yaratmaya başladığı yurtdışı basında da sıklıkla yazılıyor (bakınız grafik).

- Rezervleri kullanacak alanın dar olması nedeniyle akıllara faiz artırımı da gelebilir. Lakin, koronavirüs nedeniyle tüm dünya faiz indirirken, TCMB’nin bu kanalı da kullanmak istemeyeceğini, hatta sene sonu enflasyon beklentisinin %7,4 seviyesine revize edilmesi ile ilave faiz indirimlerinin de düşünüldüğünü anlıyoruz.

- Geriye yurtdışından getirilecek döviz kalıyor: Swap, IMF RFI veya Stand-by. S-400 mevzusunu tatlıya bağlayarak FED’den yüklü bir miktar swap hattı açılabilceğini düşünüyoruz. Her ne kadar istemesek de veya gündemimzde olmasa da, korona için IMF’nın hızlı finansman hattından (RFI) 9,2 milyar dolar borç alabileceğimizi de not edelim. Stand-by anlaşması ise şimdilik dile bile getirilmek istenmiyor.

- Not etmek gerekir ki, Ağustos’ta çözüm bulan Papaz Brunson konusu ile şu anda yaşanan S-400 konusu aynı kefede değerlendirilmemelidir. S-400’den vaz geçmek demek, Suriye politikasının da tekrar gözden geçilirilmesi anlamına gelmektedir.

- Hazır FED ve swap hattından söz etmişken, ABD'nin Türkiye Büyükelçisi Satterfield, katıldığı bir video konferansta, S-400'ün aktivasyonu F-35 programıyla uyumlu olmadığını yinelerken, CAATSA yaptırımlarının yolunu (füzelerin aktivasyonu) açacağını söyledi.

- Satterfield, FED ile swap hattı arasındaki ilişki ile ilgili soruya ise "Swap hattı için FED’in talepleri mali ve parasal gerekliliklerdir, politika bağlantısıyla bir ilgisi yoktur" cevabını verdi. Bu açıklamaya inanmak oldukça güç. S-400 konusunun tatlıya bağlanması, ABD’de ile ciddi bir swap anlaşmasını da beraberinde getireceğine inanıyoruz.

- ABD borsalarının vadeli işlemleri ile Asya borsaları yeni gün ve haftayı olumsuz karşılıyor. Bir tarafta virüs nedeniyle (ve elbette Biden’ın öne geçmesi ile) Çin’e yaptırım uygulamasından söz eden Başkan Trump’a ilave olarak "Mayıs'ta sat ve git" anomalisi de piyasaları gergin tutuyor.

- İçerde döviz kurunun seyri kaygı ile izleniyor. Piyasaların altın kuralıdır: Rakibin gücünü görmek için sonuna kadar zorlarlar. Bu minvalde, önemli ve psikolojik bir eşik değerini aşan USD/TRY kuruna yönelik spekülatif işlemlerin artma ihtimaline karşı alınacak önlemleri takip edeceğiz. Türk mali piyasalarının da yurtdışı olumsuz havadan etkilenmesini bekliyoruz.

- Bugün menüde, TSİ10.00'da açıklanacak Nisan ayı enflasyon rakamları bulunuyor. Piyasa beklentisi aylık TÜFE artışının %0,5 civarında olacağı yönünde. Büyümenin öncü göstergesi olan imalat sanayi PMI endeksi de günün diğer önemli verisi olarak takip edilecektir.

TCMB Rezervler

24 Nisan verilerine göre:

TCMB brüt döviz ve altın rezervleri 86,4 milyar dolara geriledi (sene başına göre $19,9 milyar düşüş)

TCMB brüt döviz rezervleri 52,6 milyar dolara geriledi (sene başına göre $28,6 milyar düşüş)

TCMB net döviz rezervleri 25,2 milyar dolara gerledi (sene başına göre $15,9 milyar düşüş)

TCMB net döviz rezervleri (Mart sonu için açıklanan swap rakamı olan $29,6 milyar rakamını son veri olarak kabul edersek) eksi 4,4 milyar dolar seviyesinde

Rezervlerin yönünü aşağıya çevirmesi, ister istemez TL üzerinde baskı kuruyor ve daha da kuracağa benziyor.

USD/TRY

USDTRY kurunda, 6,80 ve 6,95 seviyelerinde olduğu üzere, psikolojik 7 seviyesi de Cuma günü yukarı yönlü geçildi. Teknik manada, Ağustos 2018 kur krizinde görülen 7,24 seviyesi radar menzilinde olabilir.

Altın

Petrol fiyatlarının uzun bir süre düşük seviyelerde kalacağı beklentisi, devamında küresel çapta artması beklenen işsizlik oranı, enflasyon riskinin şu anda söz konusu olmadığı hatta deflasyonun bile gündeme gelebileceği bir ortamda, altının sanılanın aksine yönünü aşağıya çevirebileceğini düşünüyoruz. Yaz mevsimi girişinde pandemi nedeniyle düğünlerin iptal edilmesi (akıllara Hindistan gelebilir) altına olan fiziki talebi de düşürüyor.

Nisan kapanışını 1,700 usd/ons seviyesinin üzerinde yapamayan altında, aşağı yönlü baskının 1,675 dolar seviyesi geçildikten sonra başlayacağını düşünüyoruz. Aşağıda sırası ile 1,633 , 1,598 ve 1,563 seviyeleri takip edilebilir. 1,745 üzerinde senaryo iptal olacaktır.

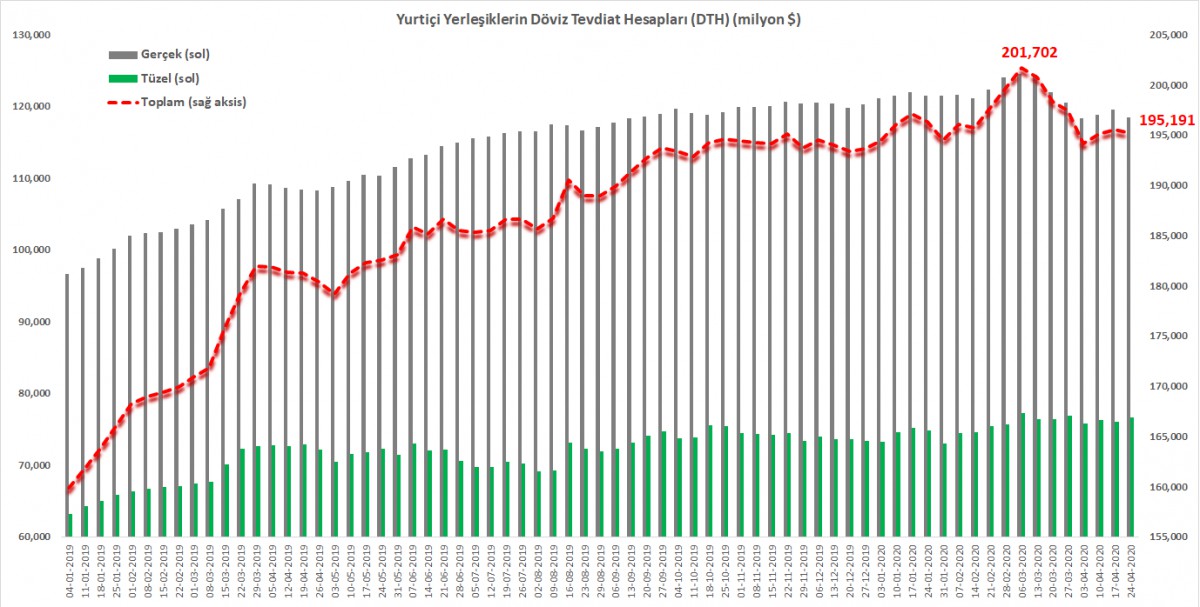

Para ve Banka İstatistikleri

TCMB verlerine göre, yurtiçi yerleşik gerçek kişilerin Döviz Tevdiat Hesapları (DTH), 6 Mart zirvesine kıyasla 6 milyar dolar azalarak 118,5 milyar dolara geriledi (gri çubuklar). Sistemde var olan toplam DTH da benzer bir şekilde (kırmızı kesik) 6 Mart zirvesi olan 201,7 milyar dolardan 195,2 milyar dolara geriledi.

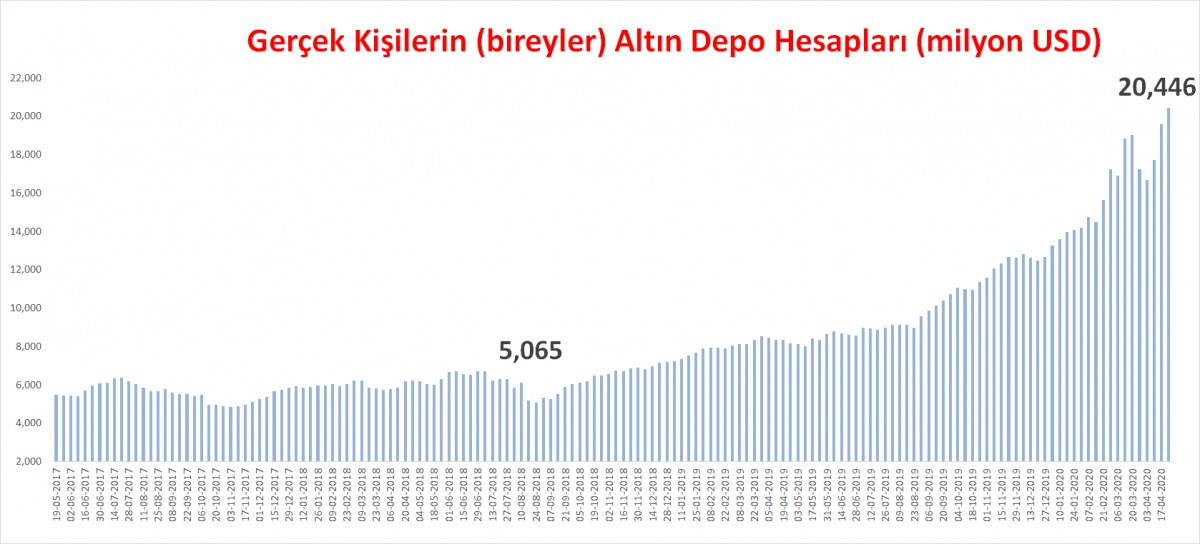

Bireylerin ise altın heyecanının devam ettiğini görüyoruz. 24 Nisan ile biten haftada, altın depo hesapları 20 milyar doları aştı.

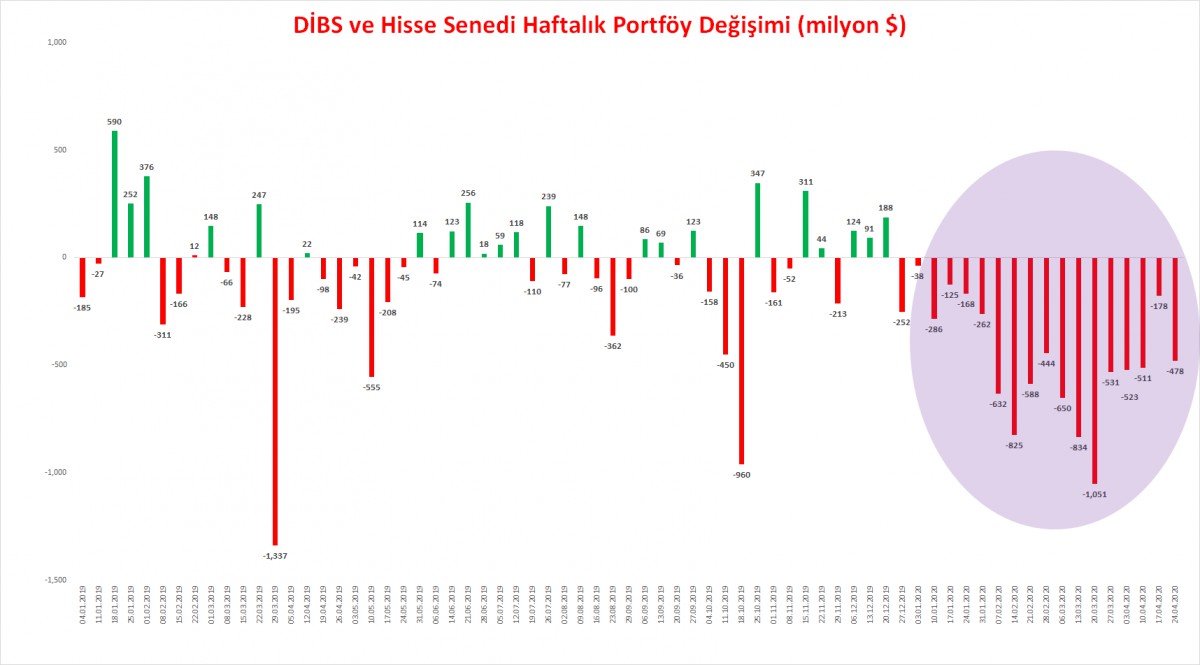

Menkul Kıymet İstatistikler

Yurtdışı yerleşiklerin TL ve TL cinsi varlıklara yönelik küskünlüğü devam ediyor. Yabancılar, hisse senedi ve tahvil piyasasından son 17 haftada (yılbaşından bu yana) 8,1 milyar dolar çıkış yaptı ki bu oldukça yüksek bir rakam!

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.