Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 28/10/2022 - Cuma

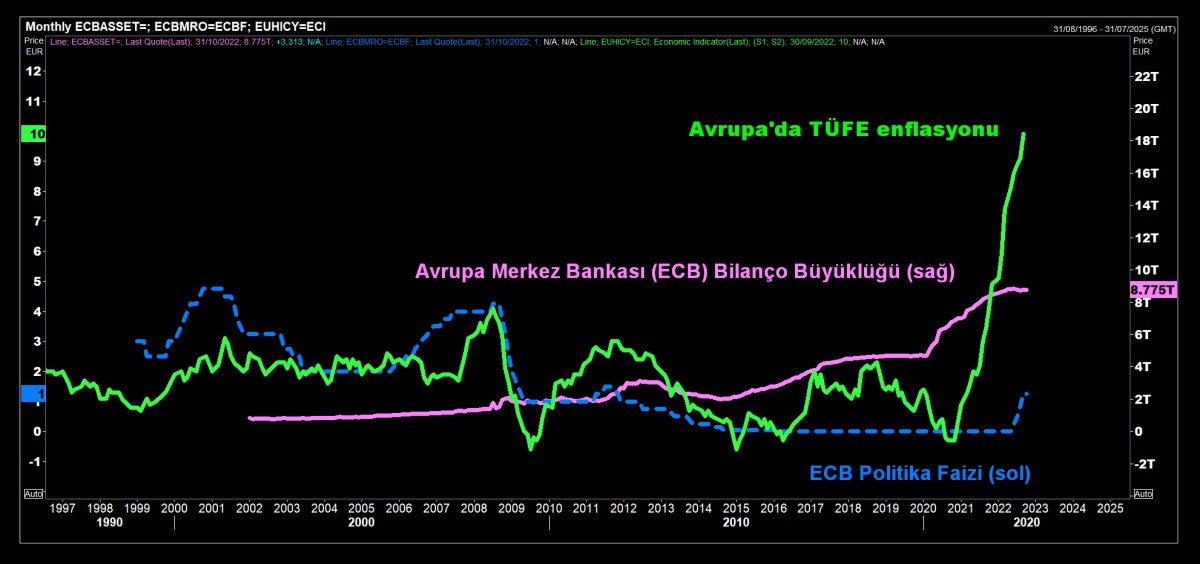

Resesyon riski ön planda: Teknoloji hisseleri çöktü. ECB'den güvercin faiz artışı- Avrupa Merkez Bankası (ECB) dün beklentilere paralel 75 baz puan faiz artışına giderek refinansman oranı %2, marjinal borç verme imkânı %2,25 ve mevduat faizi %1,50 seviyesine yükseltti (2009'dan bu yana en yüksek oran). Hatırlanacağı üzere ECB oranları Temmuz'a kadar sekiz yıl boyunca -%0'ın altında- negatifti.

- Karar ardından mikrofon karşısına geçen Lagarde'ın bir miktar da olsa 'güvercin' bir ton kullanarak resesyon riskine dikkat çekerek enflasyonda tarihi bir artışla mücadele etme hedefinde zaten "önemli" ilerleme kaydedildiğini söyledi. Yatırımcılar, ECB kararı ardından faiz beklentilerini aşağı yönlü revize ederken, gelecek yıl politika faizinin %2,6 civarında zirve yapacağını ön görüyorlar.

- ECB kararının güvercin olarak algılanması, ortak para birimi EUR üzerinde bir miktar da olsun baskı kurdu. Hafta ortası 1,01 seviyesine yaklaşan EURUSD, yeniden paritenin altına sarkarak 0,9960 seviyesini test etti. ECB'nin "önemli" ilerleme kaydettiklerini söylemesi, faiz artış hızına ve devamına yönelik soru işaretlerini artırması ile 10 yıllık Alman tahvillere alım getirdi (faiz düştü, fiyat arttı). Somutlaştırmak gerekirse, Alman 10 yıllık tahvil getirisi son 4 günde 50 baz puan geriledi.

- Geçen haftalarda büyük gürültü kopartan Credit Suisse, bankanın beklenmedik 4 milyar İsviçre frangı üçüncü çeyrek kaybının ardından hisseleri %19'a yakın düşerken, bankanın değerini de yaklaşık 10 milyar frank seviyesine geriledi. Credit Suisse CDS risk priminin ise 254 baz puana yükseldiğini not edelim.

- Dün akşam kapanış zilinin ardından bilançosunu açıklayan Amazon, Google, Microsoft ve Meta gibi beklentileri karşıyamazken, (kapanış ardından) hisseleri %19 değer kaybetti. Amazon bilançosunda yüksek enflasyon ve gerileyen tüketici talebi ön plana çıktı. Apple finansallarında, Wall Street hedeflerinin gerisinde kalan üç aylık iPhone satışları ön plana çıkarken, yatırımcıların teknoloji şirketleri hakkındaki endişelerini de artırdı (mesela zayıf veriler ile Meta (Facebook) %24 düştü).

- İçeride ise TCMB, yılın son enflasyon raporunu dün yayımladı. Mevcut enflasyon oranı ile para politikasının izlediği patika aynı olmayınca, rapora ilişkin önem de hâliyle geçmişe göre düşmüş oldu. Sene sonu enflasyon tahminini %65,2 olarak güncelleyen TCMB, politika ve kredi faizleri arasındaki makasın yakından izlendiğini belirtip makroihtiyati önlemlerini sürdürüleceğinin altını çizdi.

- Bizim cenahta ise dün bankacılık endeksi günü %3'e yakın düşüşle tamamlarken, ana endeks %1 geriledi. USDTRY kuru 18,61 seviyesi etrafında dar bir bantta salınırken, EURUSD paritesinin 'parite' seviyesinin üzerinden hafif de olsa dün gerilemesi ile hafta ortası yılın zirvesine çıkan EURTRY kuru 18,60 seviyesine geri çekildi. 5 yıllık CDS risk primi ise ise 665 baz puana gerilediğini not etmek gerekiyor. Cumhuriyet Bayramı nedeniyle bugün Türk mali piyasaları yarım gün açık konumda olacak.

- ABD'de şirket finansalları olumsuz gelmeye devam etmesi ile %1,7 düşen Nasdaq endeksi, bu sabah vadeli işlemlerde de %0,7 düşüşle başı çekiyor. Pasifiğin diğer ucunda ise hâkim renk kırmızı. Hong Kong borsası %2 düşerken, Japonya Merkez Bankası'nın (BoJ) 2 günlük faiz toplantısı sonuçlandı. Beklenildiği üzere, aşırı düşük faiz politikasına sıkı sıkı sarılan BoJ, güvercin rehberliğin de korurken, durgunluk riskine atıfta bulundu. Karar ardından Dolar karşısında YEN'in önemli bir değişim göstermeden 146 seviyesinde işlem gördüğünü not edelim. YEN açısından hatırlanacağı üzere çok uzun bir süre önce 153 seviyesini teknik mânâda ön plana çıkarmıştık. Geride bıraktığımız hafta 152 seviyesinin test edilmesi ile bu trendin de şimdilik bittiğini düşünüyoruz.

- Altın ve gümüş sırası ile 1,665 ve 19,50 seviyelerinde yatay seyirlerini korumaya devam ederken, havanın olumsuz şirket bilançoları ile bir nebze de olsun bozulması ile Bitcoin 20bin dolar seviyesine geri çekilirken, kraliyet aslanı Sterlin, sert yükseliş kaydederek 1,1650 seviyesini test etmesi ardından 1,1580 seviyelerinde benzer bir şekilde güç toplamaya devam ettiğini görüyoruz. GBPUSD paritesinin kritik 1,1410 seviyesinin üzerinde haftayı tamamlaması önemli bir sinay. Uzun pozisyonlarımız 1,1350 zarar kes ile devam ediyor.

- Elon Musk, Twitter'ın yeni sahibi olurken, üst düzey yöneticileri işten çıkardığını okuyoruz. Twitter'ın Elon Musk'ın hayallerine nasıl ulaşacağına dair masa üzerinde şimdilik çok az netlik olduğunu da not etmek gerekiyor. Bugünün veri takviminde, günün ikinci yarısında ABD'de açıklanacak ve FED'in favori enflasyon göstergesi olan PCE verisi yakından takip edilecektir (beklenti: yıllık çekirdek %5,2 önceki %4,9).

>ECB

Avrupa Merkez Bankası ana refinansman oranını (politika faizini) 75 baz puan artırarak %2 seviyesine yükseltti. ECB'nin şişkin bilanço büyüklüğü €8,8T ile dikkat çekerken, enflasyon %10 ile multi yılları zirvesinde yer alıyor.

>TCMB rezervleri

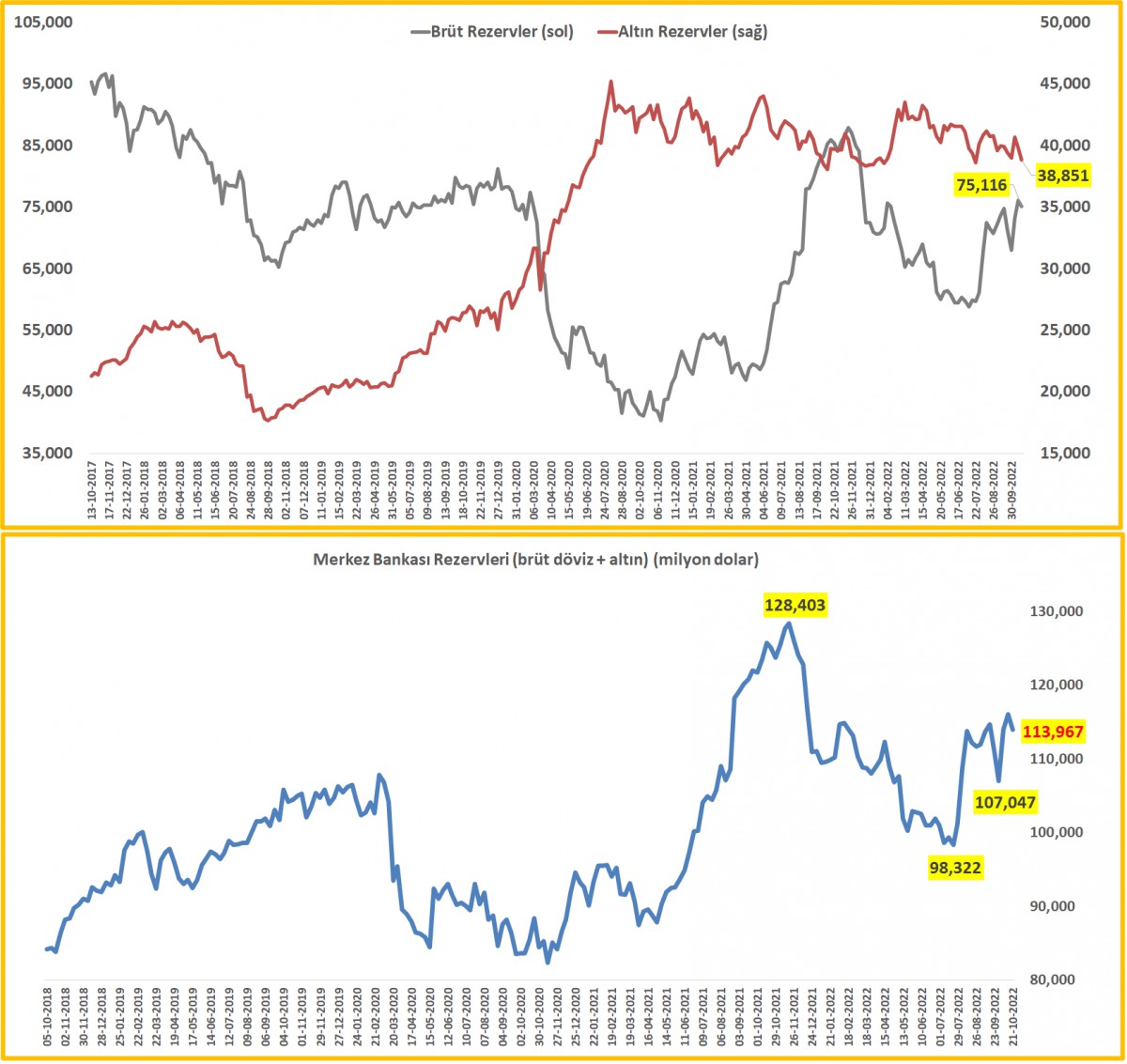

21 Ekim ile biten haftada, TCMB'nin brüt döviz rezervleri $1,1B azalışla $75,1B ; altın rezervleri ise fiyat hareketi kaynaklı olarak $1 azalışla $38,9B oldu. Toplam rezervler $2,1B azalışla ~$114B seviyesine geriledi.

>TCMB Net Rezervleri

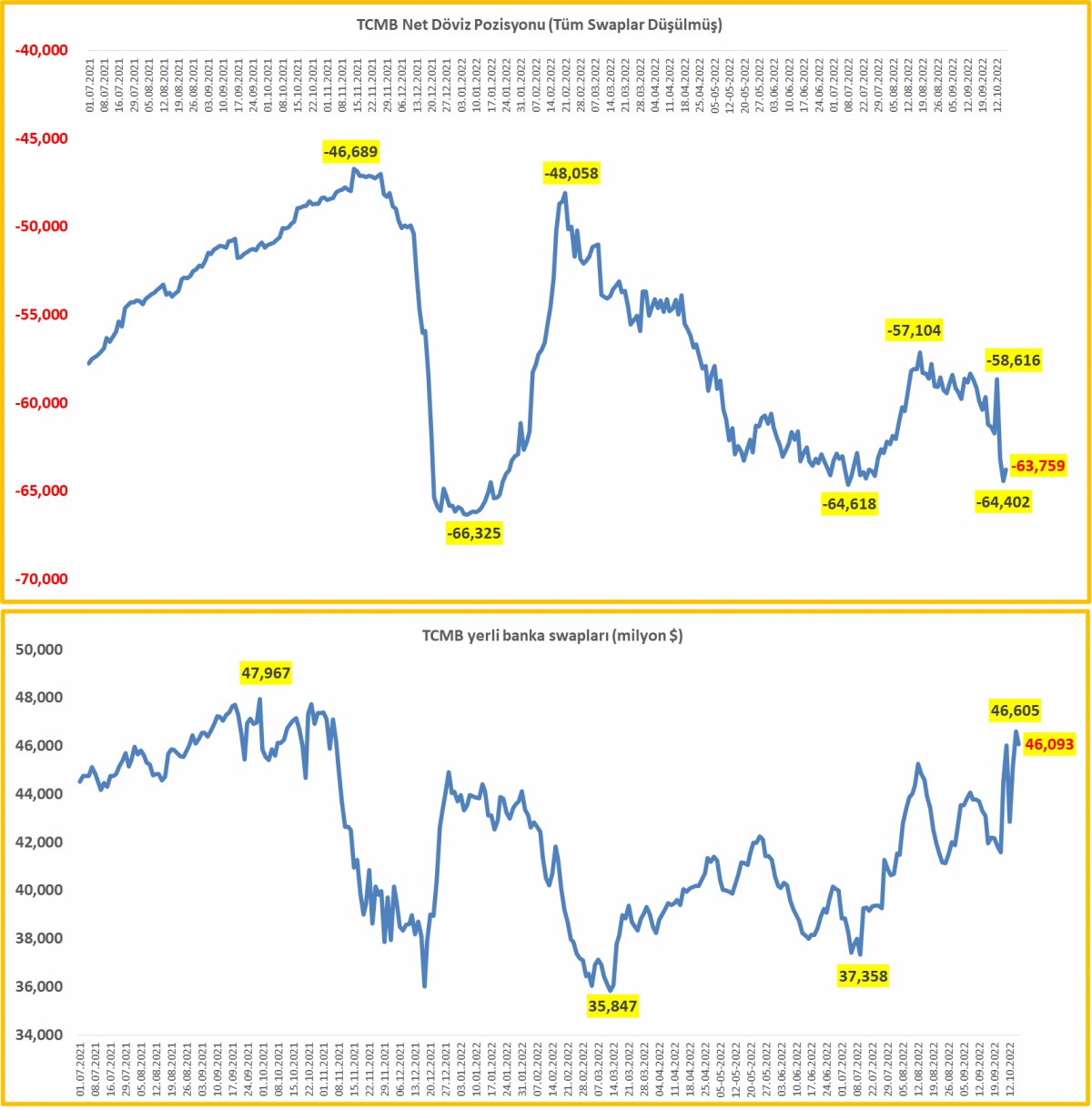

Emanet dövizler (swap) düşüldükten sonra, TCMB'nin net rezervleri yaklaşık eksi $63,7B seviyesine toparladı (geçen hafta $64,4B).

>TCMB Net Uluslararası Rezervler

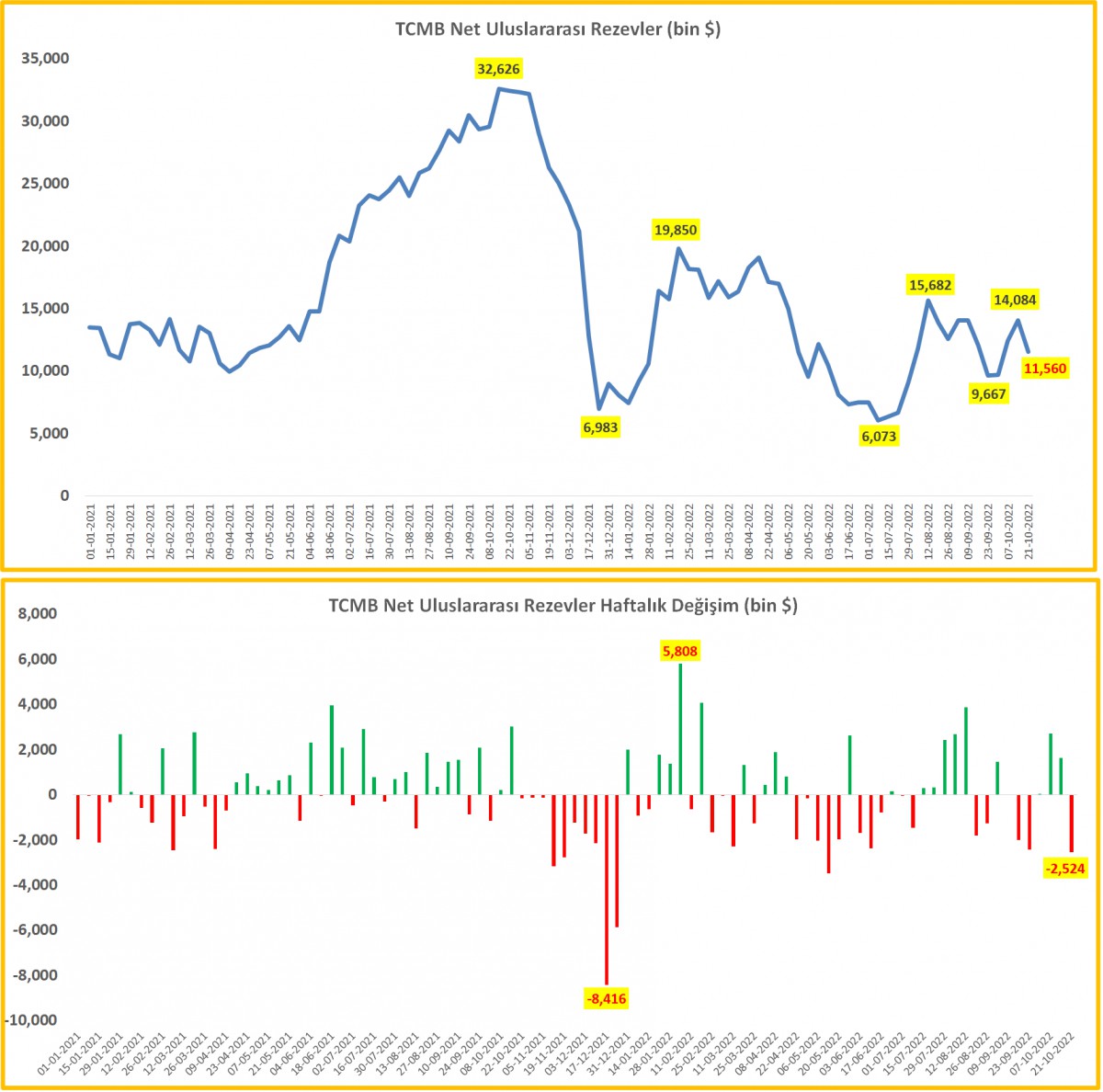

Net uluslararası rezervler geçen hafta $2,5B azalış kaydederek $11,6B seviyesine geriledi.

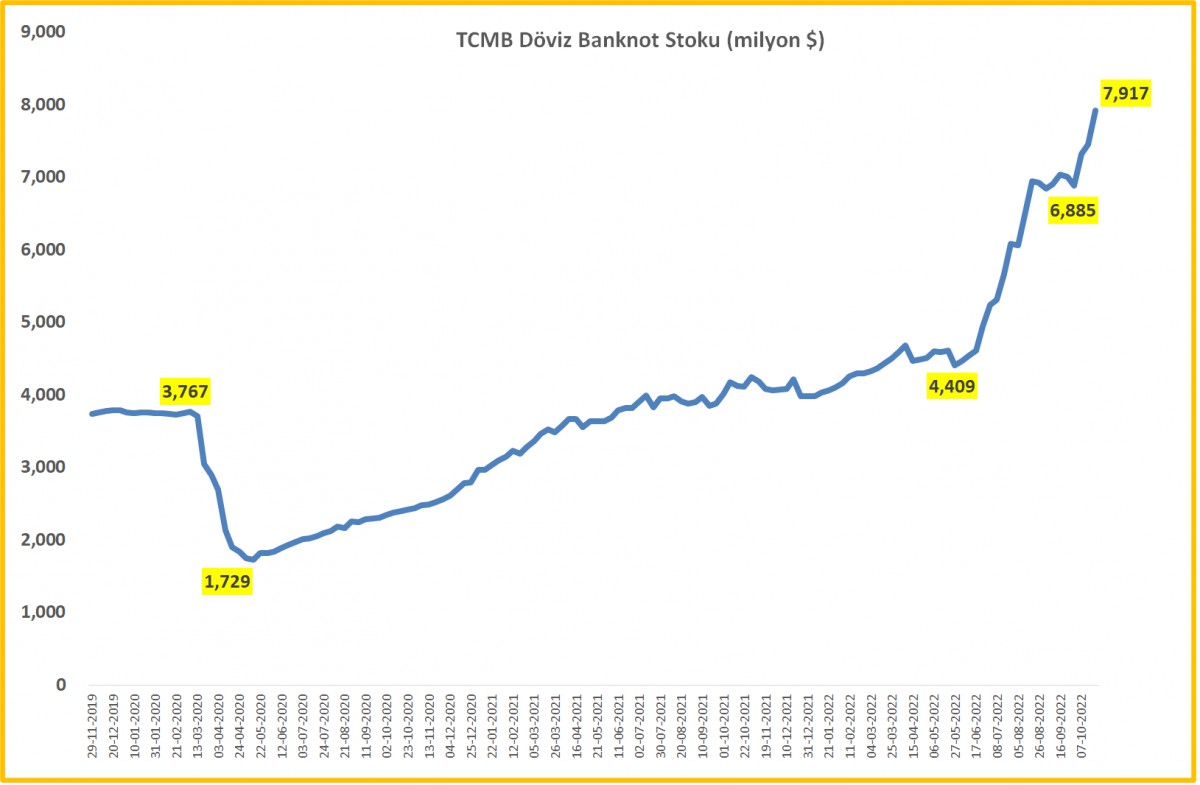

>TCMB Banknot işlem hacmi

Son haftalarda dikkat çeken TCMB'nin banknot kasasında yükseliş geçen haftada da devam etmiş.

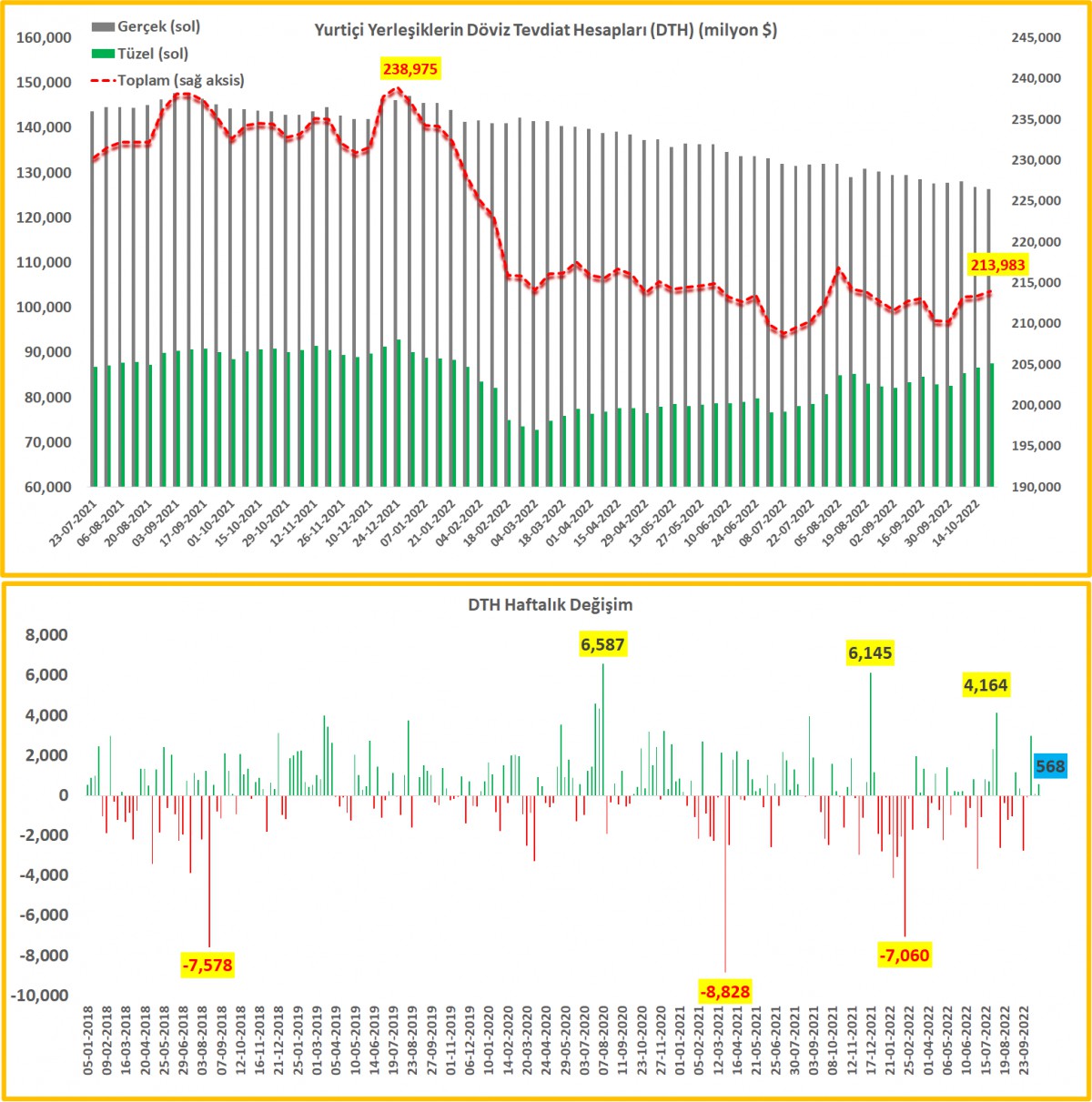

>DTH

21 Ekim ile biten haftada, parite/fiyat etkisinden arındırılmış rakamlara göre, gerçek kişilerin döviz mevduatları (DTH) $0,1B azalırken; tüzel kişilerin ise $0,9B yükseliş kaydetti. Arındırılmamış verilere göre ise toplam DTH $0,6B artış kaydederek ~$214B seviyesine yükseldi.

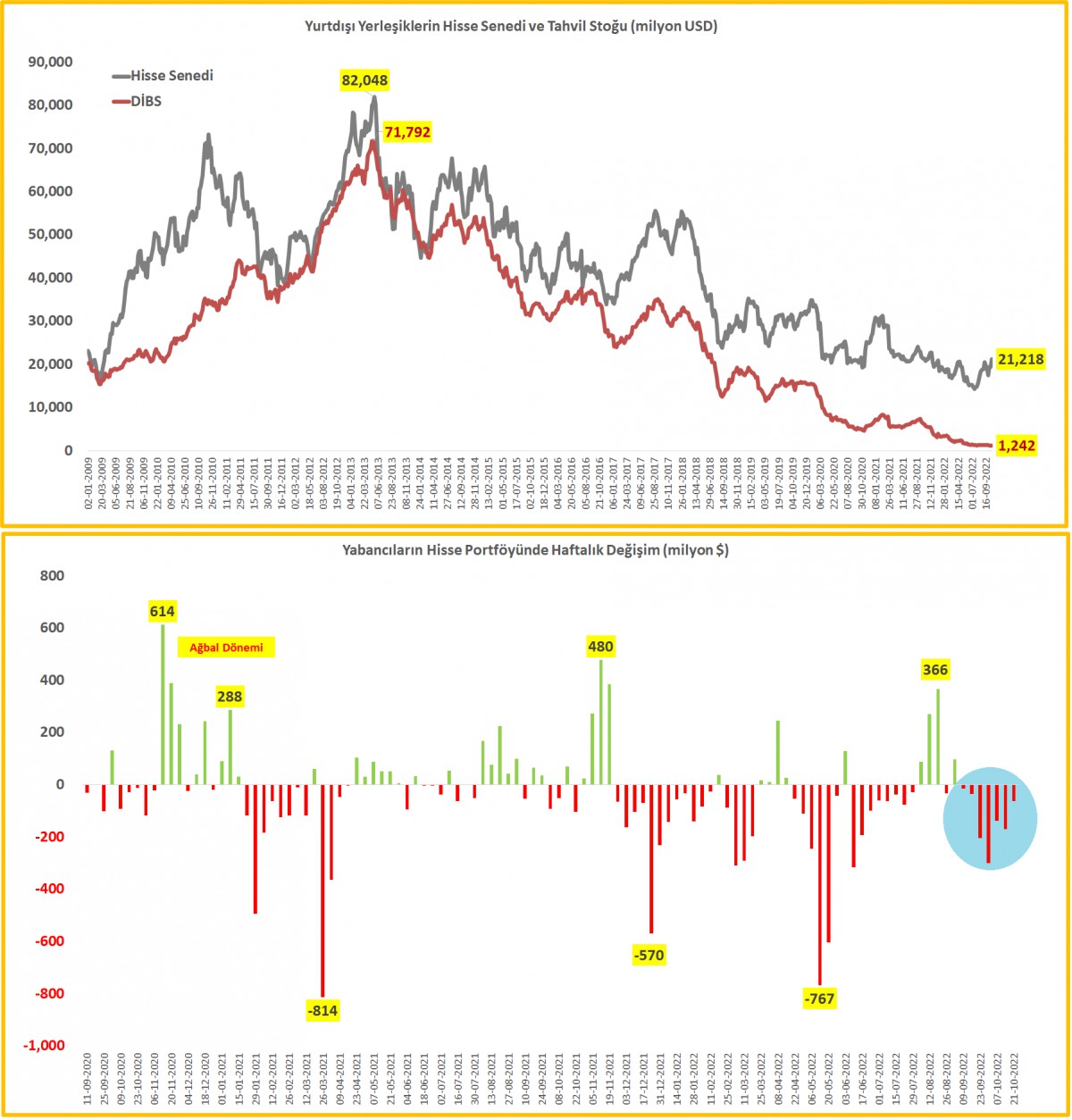

>Menkul Kıymet İstatistikleri

Yurt dışındaki yerleşiklerin net anlamda $63M değerinde hisse senedi, $12M ise tahvil sattıklarını gözlemliyoruz. Son 7 haftada hisse senetlerinde satış miktarı ~$1B seviyesine ulaştı (mavi daire). Hisse senetlerinde yaşanan satışa rağmen borsada yükseliş eğilimi devam ediyor.

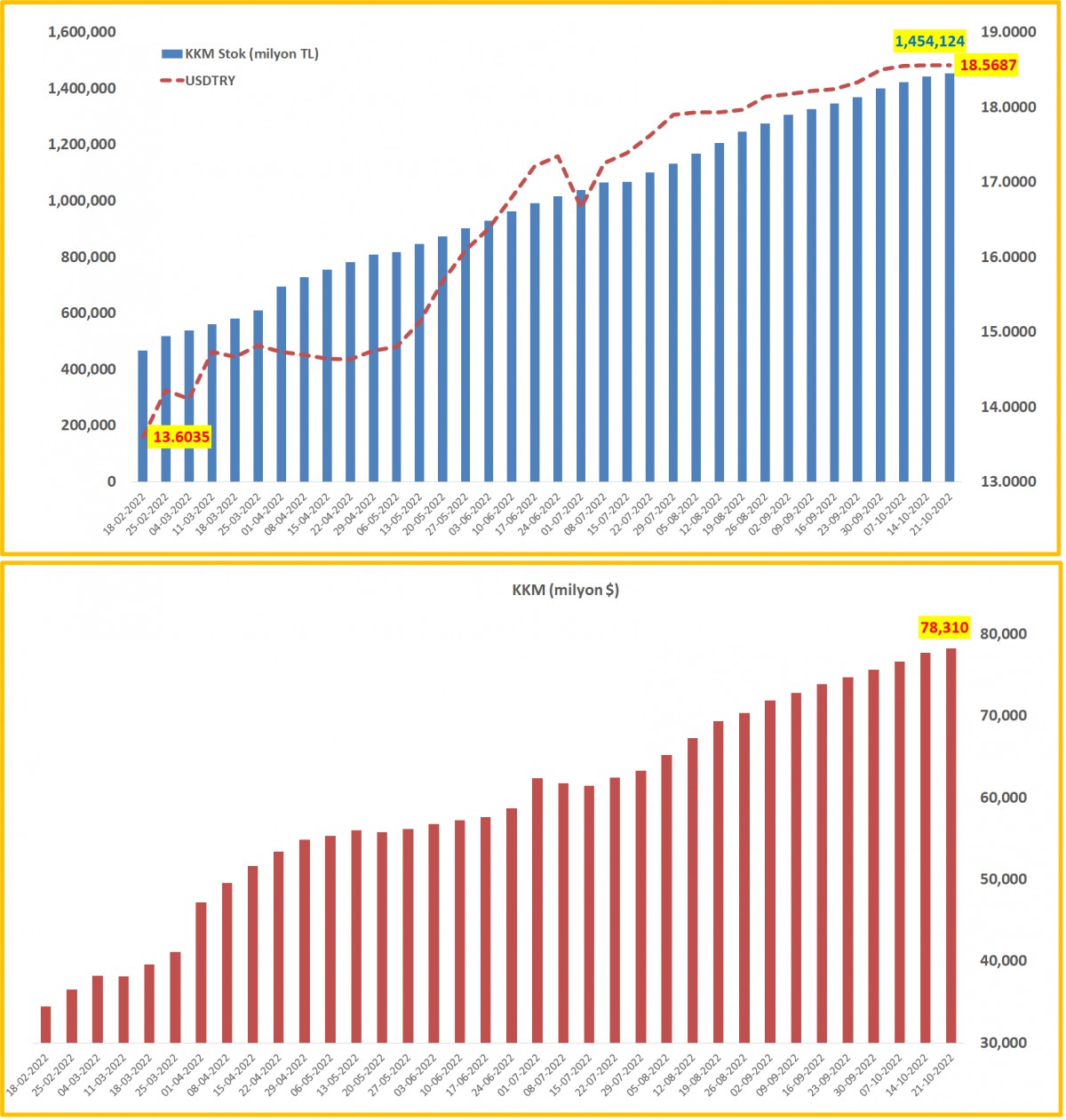

>KKM

BDDK verisine göre KKM stoku 21 Ekim itibariyle 1,454 milyon TL seviyesine ulaştı. Artış hızında son haftalarda ivme kaybı görülse de, artış devam ediyor. KKM'nin de bir nevi yabancı para (YP) enstrümanı olduğu düşünülürse, toplam YP mevduatın toplam mevduat içindeki payı ~%70 ile rekor seviyelerde salınmaya devam ediyor.

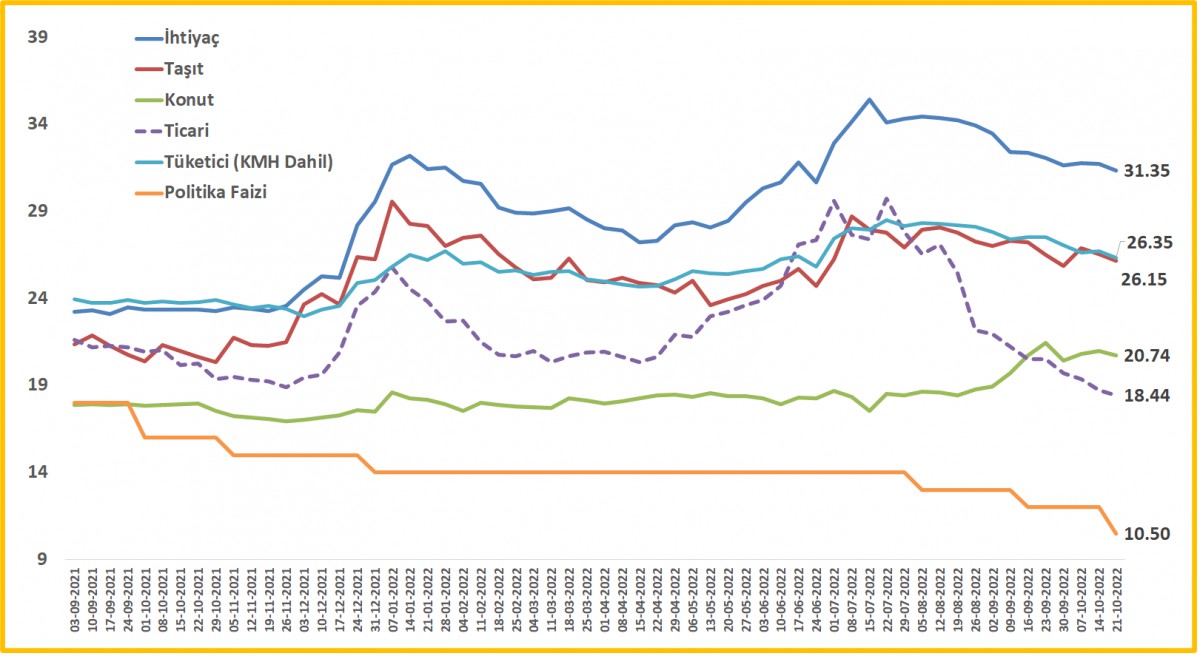

>Fiili faiz oranları

TCMB'nin yüksek faizli ticari kredilere karşı menkul kıymet tesis etme zorunluluğu ardından sert gerileyen ticari kredilerde (mavi kesik çizgi) düşüş eğilimi korunuyor.

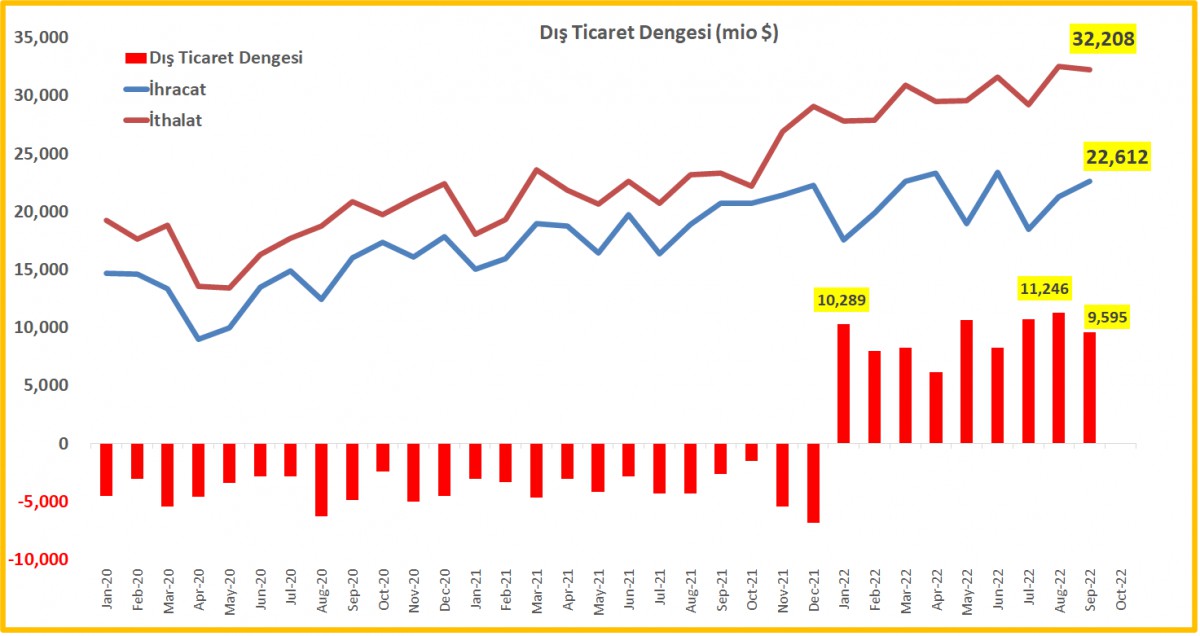

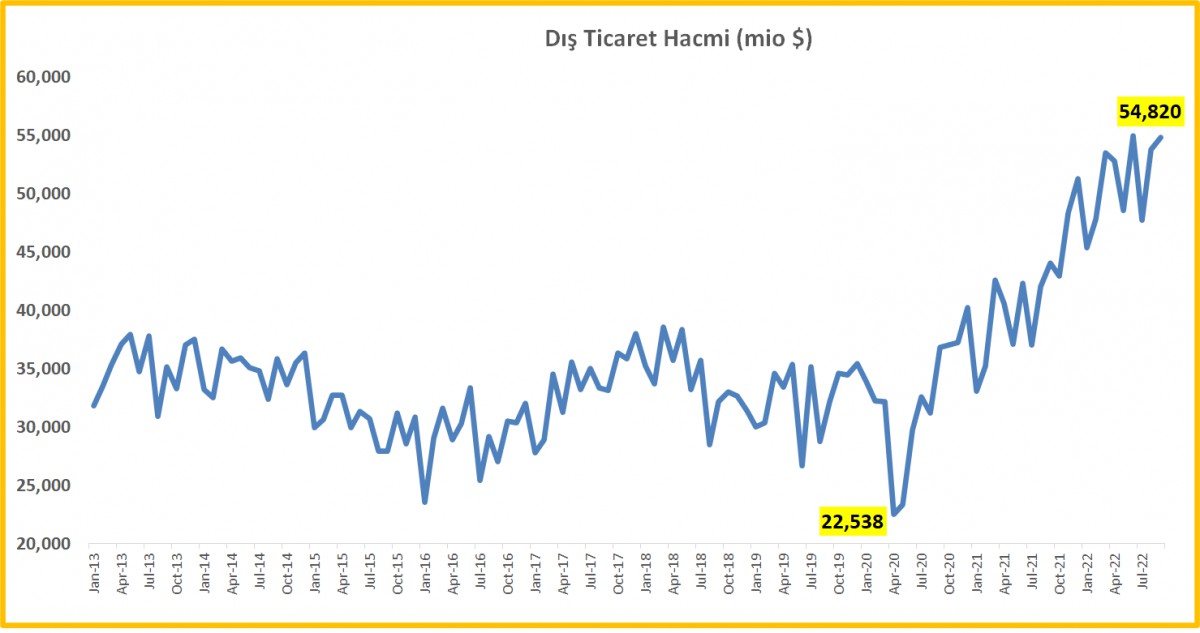

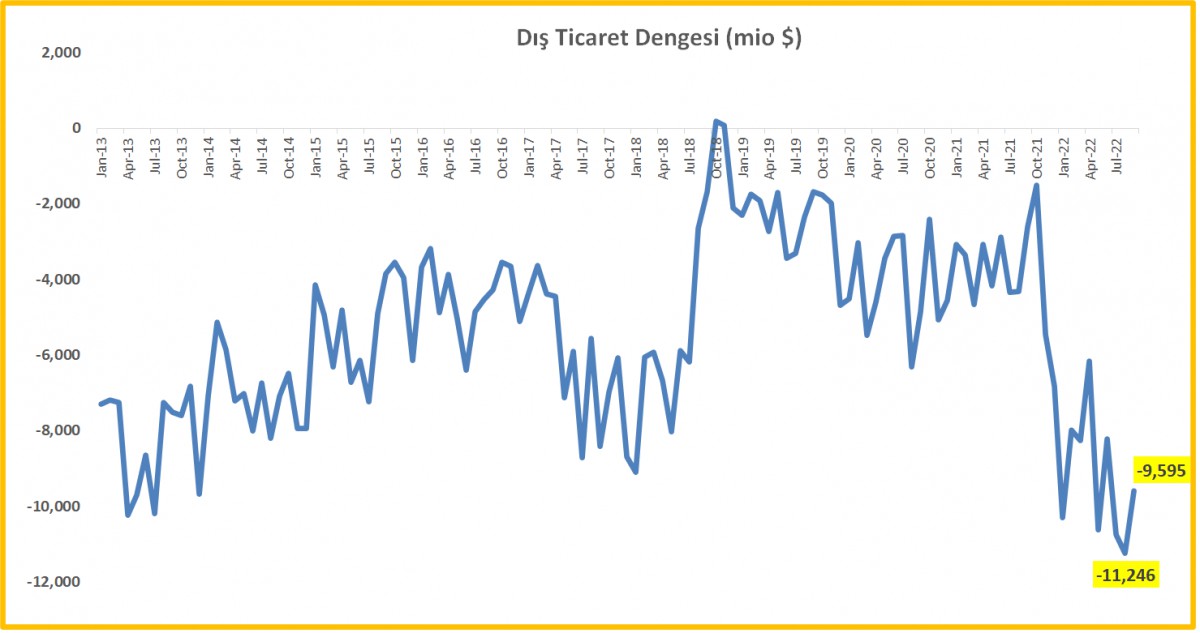

>Dış Ticaret Dengesi

Eylül ayında dış ticaret açığı $9,6B olurken, ihracat %9,2 artışla $22,6B, ithalat ise %38,1 artışla $32,2B oldu. Bu sonuçlarla, yılın ilk dokuz ayında dış ticaret açığı %156,3 artışla $83,1B oldu. Dış ticaret açığındaki rekor tablonun ardındaki ana neden yüksek enerji fiyatları olarak ön plana çıkıyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.