Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 21/02/2022 - Pazartesi

"Putin'in Beceriksiz İşi" ile altın 8 ayın zirvesinde!- Günaydın. Bir hafta ayrı kaldık. Müsadenizle, geride bıraktığımız haftanın önemli satır başlarını hızlıca toplayarak yeni haftayı birlikte kucaklayalım.

- Mali piyasalar, ABD enflasyonu nedeniyle genel hatları ile olumsuz görünümü geçen hafta boyunca da korumaya devam etti. Lakin, piyasa beklentisinin işaret ettiği üzere, bu yıl FED'in 6 kez 25 baz puan faiz artırım ihtimalinin herahangi bir panik havasına de neden olmadığını peşinen söylemek gerekiyor. Kuvvetle muhtemel son 40 yılın zirvesinde olan enflasyon rakamlarına rağmen, faizin yükseleceği seviyenin bile reel faizi 'negatifte' kalacağı beklentisi piyasaları dengede tutuyor.

- Geride bıraktığımız haftanın genelinde piyasa tansiyonu bir gün artıp diğer gün diplomasi devreye girse de, cepheden (Ukrayna sınırından) gelen haber kirliliği, piyasaları diken üzerinde tutmaya devam etti. Bu bağlamda, ABD Dışişleri Bakanı Blinken'in Rusya her an Ukrayna'yı işgal edebilir; NATO Genel Sekreteri Stoltenberg ise Rusya saldırı için bahane arıyor yönünde açıklamalar da hafta boyunca tansiyonun yüksek seyretmesine neden oldu.

- Rusya üzerindeki baskının ise büyüdüğünü görüyoruz. The Economist Dergisi Putin's Botched Job (Putin'in Beceriksiz İşi) manşeti ile son sayısını Ukrayna özelinde Rusya'ya ayırdığını görüyoruz. Putin'in Nato genişlemesinden rahatsızlığını anlasak da, tam olarak neyi amaçladığı tam olarak bilmiyoruz. İşin jeopolitika kısmından sıyrılarak, bizi ilgilendiren boyutuna konsantre olalım. İzin öncesi bültenlerimizde kaleme aldığımız üzere, altında sıkışma hareketinin sonuna doğru yaklaştığımızı, işaret fişeği için 1,835 dolar üzerinde haftalık kapanış beklediğimizi söylemiştik. Altın, ons bazında güvenli liman edası ile geride bıraktığımız hafta 1,900 dolara varan bir yükseliş kaydetti.

- Altının, gümüş (bitcoin) dahil her şeyden daha iyi performans gösterdiğinde, bunun öncelikle jeopolitik risk kapsamı ile ilişkili olduğunu pekâlâ biliyoruz. Altın son 8 ayın zirvesine yükselirken, gümüşün neredeyse çok daha önemli bir değişim göstermeden haftayı 23,95 dolar seviyesinde tamamladığını not edelim. Gümüşün yeni haftayı 24 dolar üzerinde temiz bir kapanış ile tamamlaması durumunda, yükseliş isteğinin de artacağını düşünüyoruz. Faiz getirisi olmayan altın ve gümüşün bir adım ilerisine gittiğimizde, gemilerin bir numaralı güvenli limanı olan 10 yıllık tahvillerin ise haftayı %1,92 seviyesine gerileyerek tamamladığını görüyoruz.

- FED'in faiz artırım tamtamlarına rağmen 10 yıllık getirinin gerilemesinin arkasında Ukrayna gerginliği olduğunu çok açık bir şekilde görebiliyoruz. Öte yandan, ABD'de 2 ve 10 yıllık tahvil makasının da giderek kapandığını ve piyasaları kısa vade FED'in faizi %2 seviyesine yaklaştırarak orada tutacağını fiyatladığını da not etmek gerekiyor. Getiri eğrisinin yatay bir hal aldığını aşağıdaki analizimizden açık bir şekilde görebilirsiniz.

- Savaş tamtamları çalarken -bizim baz senaryomuza göre diplomasi kazanacak- OPEC'ten gelen talebin kuvvetli olduğu yönünde açıklamalar ve yatırım eksikliği nedeniyle arzın yetersiz kalacağı yönünde uyarısı ile Brent cinsi petrolün varil fiyatı son 8 senenin zirvesinde salınmaya devam ediyor. Olası bir savaş durumunda, petrolün çok daha yukarı seviyelere gidebileceğini göz ardı etmesek de, teknik analizimiz bizlere -diğer her şey sabit (ceteris paribus)- 100 dolar seviyelerine doğru yükseliş ile hareketin son bulacağını söylüyor. Brent cinsi ham petrolün varil fiyatı geride bıraktığımız hafta içerisinde 96,8 dolar seviyesine kadar yükselmesi ardından haftayı 93,50 dolar seviyesinden tamamladı.

- Türk mali piyasalarında ise kurun piyasa dinamiklerinden biraz da olsa kopuk ve kamunun kontrolü altında dar bantta yolculuğu devam ediyor. USDTRY kuru neredeyse son 5 haftadır 13,65 seviyesinin hemen altındaki yatay seyrini korumaya devam ediyor. TCMB, Perşembe günü sonuçlanan olağan PPK toplantısında politika faizini %14 seviyesinde sabit tutarken, politika faizinin "önemsizleştiği" bir ekosistemde, bülenimizde, PPK toplantısına yönelik çok fazla bir yer ayırmaya da gerek olmadığını düşünüyoruz.

- 11 Şubat ile biten haftada, TCMB'nin yayınladığı Para ve Banka İstatistiklerine göre, parite ve fiyat etkisinden arındırılmış rakamlara göre gerçek kişilerin döviz mevduatları bir önceki haftaya göre 0,7 milyar dolar; tüzel kişilerin ise 1,45 milyar dolar azaldı. Bu azalmanın Kur Korumalı Mevduat (KKM) özelinde yaşandığın biliyoruz. Hazır KKM demişken, BDDK, KKM verilerini de açıklamaya başladı. 14 Şubat tarihine yönelik son verilere göre KKM hacmi 369 milyar TL'ye ulaştı. Malumunuz, TL'de olan yatırımcılar Hazine imkânından yararlanırken, dövizden dönen yatırımcılar ise TCMB imkânından faydalanıyor. Verilere göre, TCMB imkânından faydalanan rakam (184,8 milyar TL) ilk kez Hazine imkânından (184,1 milyar TL) faydalanan kısmı geçti.

- Yine, Perşembe günü açıklanan TCMB'nin haftalık bültenine göre, brüt döviz rezervi 11 Şubat ile biten haftada 0,6 milyar dolar azalarak 75,1 milyar dolar düzeyine geriledi. Döviz mevduatlarda yaşanan bozulma, KKM mekanizması üzerinden TCMB'ye devrediliyor. KKM'ın son haftalarda süratli şeritte seyrettiği bir ortamda, TCMB'nin brüt döviz rezervlerinin azalıyor olması düşündürücü!

- Geçen haftanın önemli gündem maddesi arasında kredi derecelendirme kuruluşu Fitch'in, Türkiye'nin kredi notunu B+'ya indirirken görünümü olumsuza çevirdiğini görmüştük. Görünümün de olumsuz olması, bir sonraki adımın da not indirimi olma ihtimalinin arttığına işaret ediyor. Notun düşürüldüğü günlerde, Türkiye'de Hazine'nin 5 yıl vadeli sukuk ihracında 3 milyar dolar %7,25 faizle (pahalı) borçlanması ve ihraca 10,7 milyar dolar talep gelmesi, mevcut zorlu şartlarda başarı olarak görülebilir. Lakin, Bloomberg haberine göre, 1999'dan beri sadece Pakistan, Endonezya ve Maldivler dolar sukuk için bu kadar yüksek oran ödeyerek borçlanmış.

- Yeni hafta başlangıcında, Batı - Rusya gerginliği korunsa da, Reuters haberine göre, Başkan Biden yönetiminin, ABD finans kurumlarının büyük Rus bankaları için işlem yapmasının engellenmesini de içeren Rusya'ya karşı bir yaptırım paketi hazırladığını okuyoruz. Bunun yanı sıra, diplomasi kanallarının da çalışmaya devam etmesi, piyasaları dengede tutuyor. Biden-Putin zirvesinin yapılacağı haberi ve Putin-Macron görüşmesi bu bağlamda ele alınabilir.

- Bugün ABD'de Başkanlık Günü nedeniyle spot piyasalar kapalı konumda olacak. Açık olan vadeli işlemlerde ise ılımlı yükselişler görülüyor. Pasifiğin diğer ucunda ise, Asya hisse senedi piyasaları, Rusya-Ukrayna soğukluğuna diplomatik bir çözüm ekseninde ilerlemesi ile kayıplarının bir kısmını telafi ettiğini görüyoruz.

- Gözler içeride bugün ve yarın düzenlenecek 5 değişik tahvil ihracında olacaktır. Yurtdışında ise bugün PMI verileri ön plana çıkıyor. Cuma günü açıklanan Şubat ayı tüketici güven endeksinin Aralık verisi sonrası tarihin en düşük ikinci seviyesi olduğunu göz ardı etmeyelim. Hanenin maddi durumunda ve geleceğe ilişkin maddi durum beklentisinde ciddi bir bozulma olduğunu görüyoruz. Yüksek enflasyon, satın alma gücünde ciddi şekilde aşınmaya neden oluyor. Öte yandan, TÜİK verilerine göre, konut satışlarının da son 8 ayın en düşük rakamına gerilediğini görüyoruz. Her ne kadar yüksek enflasyona karşı konut koruma aracı olarak kabul görse de, öne çekilen talep ve fiyat seviyesinin çok yüksek olması, önümüzdeki dönemde de konut satışlarını baskılayabilir.

>ABD tahvil eğrisi yatay bir hal alırken, piyasalar neyi fiyatlıyor?

- ABD'de artan enflasyon kaygıları ve FED'in şahin duruşu tahvil piyasalarını olumsuz etkilemeye devam ediyor. Jeopolitik gelişmelerle 10 yıllık tahvil güvenli liman ihtiyacı ile talep görürken, FED'den beklenen faiz artırım ihtimali, kısa vadeli faizleri yukarı itiyor. 10 yıllık tahvil ile 2 yıllık tahvil arasındaki makas da 30 baz puana kadar geriledi.

- Aşağıdaki grafikten de görülebileceği üzere, 2 ile 10 yıllık tahvil arasındaki makas kabaca 6 ay önce 1,2 puan seviyesinde idi. Bugün ise 0,35 puan oldu. Grafiğin de artık dik bir eğime sahip olmak yerine son dönemlerde yataylaştığını görüyoruz. Piyasalar FED'in kısa vadede faiz artırımları ile faizleri %2 seviyesine getirerek enflasyonu kontrol altına alıp uzunca bir süre faizi %2 seviyesinde tutacağını öngörüyor.

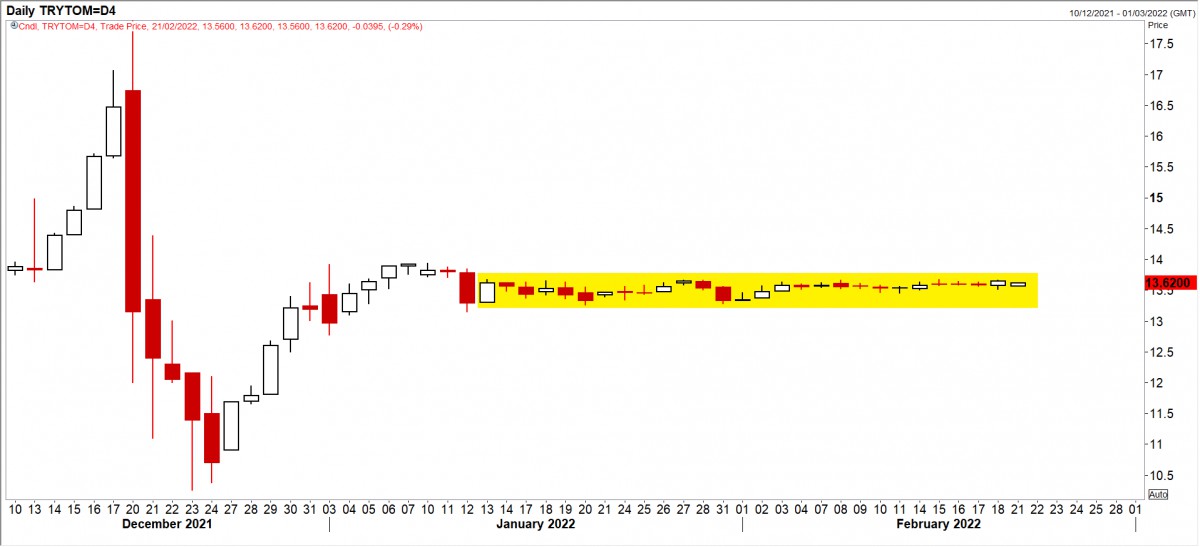

>USDTRY

- USDTRY kurunda 'kontrollü' bir şekilde 13,65 seviyesinin altında yatay seyir devam ediyor. Teknik bir bakış açısı ile, sırası ile 13,70 ve 13,95 seviyeleri aşılmadan, kurun sakin seyrinin korunmaya devam edeceğini düşünmeye devam ediyoruz.

>XAUUSD

- Ukrayna ekseninde jeopolitik gelişmeler ön planda kalmaya devam ederken, altın güvenli liman özelliği ile son 8 ayın zirvesine yükseldi. Olumsuz havanın egemen olmaya devam etmesi durumunda, bir sonraki takip edilmesi gereken seviye 1,926 dolar olarak ön plana çıkıyor.

>XAGUSD

- Altın gümüş rasyosu, tırmanan jeopolitik gelişmeler ışığında altını desteklemesi ile gümüş bir adım da olsa geri planda kaldı. Yine teknik bir bakış açısı ile, 24 dolar seviyesinin üzerinde haftalık kapanış görmeden kolları sıvamamak gerekiyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.