Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 22/04/2020 - Çarşamba

Piyasaların morali, petrol siyahından da koyu…- Son 100 yılın en önemli varlık sınıfı olarak gösterilen petrolde yaşananlar, küresel mali piyasaları tabir caizse gerdi.

- Batı Teksas tipi ham petrolün (WTI) Mayıs ayı kontratlarında yaşanan hafta başındaki çöküş, dün bulaşıcılık etkisi ile bizleri ilgilediren Kuzey Denizi petrolü olan Brent’e de sıçradı.

- Brent petrol aktif kontratları, dün bir günde 9 dolar düştü ya da %34 değer kaybına maruz kalarak 17 dolar seviyesine geriledi. Brent, yılbaşında 72 dolar, koronavirüsün patlak verdiği geçen ay en düşük 22 dolara kadar gerilemişti. Bu sabah görülen 17 dolar, son 20 yılın dibi!

- Petrol fiyatlarındaki amansız düşüş, açıkçası birçok ülke, şirket ve hatta fonu ciddi anlamda tehdit ediyor. İlerleyen günlerde, iflas veya yazılan ciddi zarar haberlerini duymak kaçınılmaz görünüyor.

- Enerji fiyatlarında çöküş, küresel resesyonun ayak izlerin taşısa da, özellike siyasi anlamda sorunlar yaşayan, sosyal tarafı da çalkantılı İran, Nijerya ve Venezuela gibi ülkelerde ekonomik sorunlar, istenmeyen neticelere evrilebilir. Enerji fiyatarındaki çöküşün beraberinde nelere gebe olacağını henüz "fatura" anlamında kestiremiyoruz.

- Dün Bloomberg’de okuduğumuz bir raporda, talep yetersizliği ve arz bolluğuna karşı, üretilen petrolün tankerlerde stoklanmaya başlandığını, lakin stoklanacak tanker kıtlığı başlayınca, ekonomik aktivitenin bir göstergesi olan takip edilen Baltık Kuru Yük endeksinin, son günlerde sert bir şekilde yukarı geldiğini, tanker kiralama ve navlun fiyatlarının ise yükseldiği görüyouz. Denge bir kere bozulmaya gerek!

- Petrol fiyatlarındaki sert düşüş, her ne kadar enerji ihracatçısı ülkeleri, şirketleri ve fonları daha bir yakından ilgilendirise de, günümüz piyasa koşullarında, ülkeler arasında korelasyonun oldukça yüksek olduğu unutulmamalıdır.

- Ne mi anlatmaya çalışıyorum? WTI'da yaşanan çöküş ardından dün de satış baskısı Brent petrole sıçrayınca, küresel mali piyasaların geneline sirayet eden bir panik havası yaşandı. Türk mali piyasaları, petrol ithal eden ülke olmasına rağmen, süreçten olumlu ayrışamadı.

- İçeride, haftasonu TCMB Başkanı Uysal’ın açıkladığı swap beklentilerinin de her geçen gün solmasına paralel, USD/TRY kur dün akşam olumsuz küresel piyasa koşullarını da arkasına alarak psikolojik 7 sınıra dayandı.

- Kur cephesinde yaşanan yükseliş ve beraberinde BDDK’nın bankalar üzerine ilave bir yükümlülük olarak getirdiği Aktif Rasyosunun yansımaları, Borsa’nın günü %1’in üzerinde kayıpla tamamlamasına neden oldu.

- Son günlerde de belirttiğimiz üzere, BDDK’nın Aktif Rasyosu kararı, tahvil piyasasının tüm dinamikleri değiştirdi. 2 yılık tahvilin bileşik faizi son 2 günde neredeyse 3 tam puan gerileyerek tek haneli seviyelere gelirken, 5 yıl vadeli CDS risk primi 620 baz puana yükseldi.

- Özetlemek gerekirse, son 2 gündür piyasaların bir numaralı konsantrasyonu “siyah inci” üzerine kurgulamış vaziyette. Hatırlanacağı üzere, Suudi Arabistan ile Rusya’nın Mart ayında petrol savaşının pimini çekmesi ardından koronavirüs nedeniyle gergin olan piyasalarda panik havası yaşanmış ve likidasyon eğilimi (ne var ne yok sat dolar al) ağır basmıştı. Son günlerde yaşananları da bu kapsamda değerlendirmekte fayda görüyoruz.

- Örneğin, petrol cephesinde yaşananlar dün değerli metallerin da fişini çekti. Gümüş ve altın göreceli olarak daha az hissetse de, paladyum madeninin fiyatı %15 düşüş kaydetti.

- Olumsuz hava dün kendisini hisse senetleri piyasasında da gösterdi. ABD endeksleri geceyi %3 civarında kayıplarla tamamlarken, sabah saatlerinde Pasifiğin diğer ucunda da hava pek hoş değil.

- Bugün gözler içeride, TCMB’nin Nisan ayı olağan Para Politikası Kurulu (PPK) toplantısında olacaktır. Anketler, 50 baz puan faiz indirimine gideleceği ihtimali üzerinde yoğunlaşıyor. Böylelikle, TCMB’nin bir hafta vadeli repo ihale faizinin (politika faizinin) %9,75’den %9,25’e gelmesi bekleniyor.

- Hatırlanacağı üzere, Türkiye ile aynı kulvarda koşan Güney Afrika, geçen haftalarda 100 baz puan faiz indirerek politika faizini %4,25 seviyesine çekmişti. Riskleri ve politika tepkileri benzer olan iki ülke nedeniyle, bugün TCMB PPK’nın da faiz indireceğine kesin gözüyle bakılıyor.

- Lakin, son dönemlerde, Türk Lirası ve Güney Afrika Randı dolar karşısında oldukça zayıf bir seyir izliyor. TCMB’nin döviz rezervlerinin son 14 senenin dibine gelmesi, fırtınada geminin dayanıklılığının da sorgulanmasına neden oluyor.

- Her ne kadar TL faiz indiriminin marjinal bir etkisi kalmasa da (reel getirinin negatif seyrettiği bir dönemde), TCMB rezervlerinde yaşanan sert erime, yatırımcı nezdinde risk unsuru olarak görülmeye başlandı.

- Bu nedenle, bugün faiz indirimi gelmesi ve önümüzdeki birkaç günlük zaman diliminde olası ve güçlü bir swap anlaşması gelmemesi durumunda, TL ve TL cinsi varlıklarda satışlar derinleşecektir. Özellikle, 50 baz puandan daha fazla bir indirim, piyasanın dengelerini bozarak momentumu yukarı olan kurun daha da yukarı gitmesine neden olabilir.

- Gözümüz kulağımız dışarda petrolün seyrine odaklanmış durumda. Keza, yukarda da anlatmaya çalıştığımız üzere, tüm dengeler talebin bıçak gibi kesilmesi ardından bozuldu ve bu bağlamda risk iştahı derinden yaralandı. Mart ayında yaşanan tipte likidasyon eğilimi (ne var ne yok sat) yeniden görülebilir.

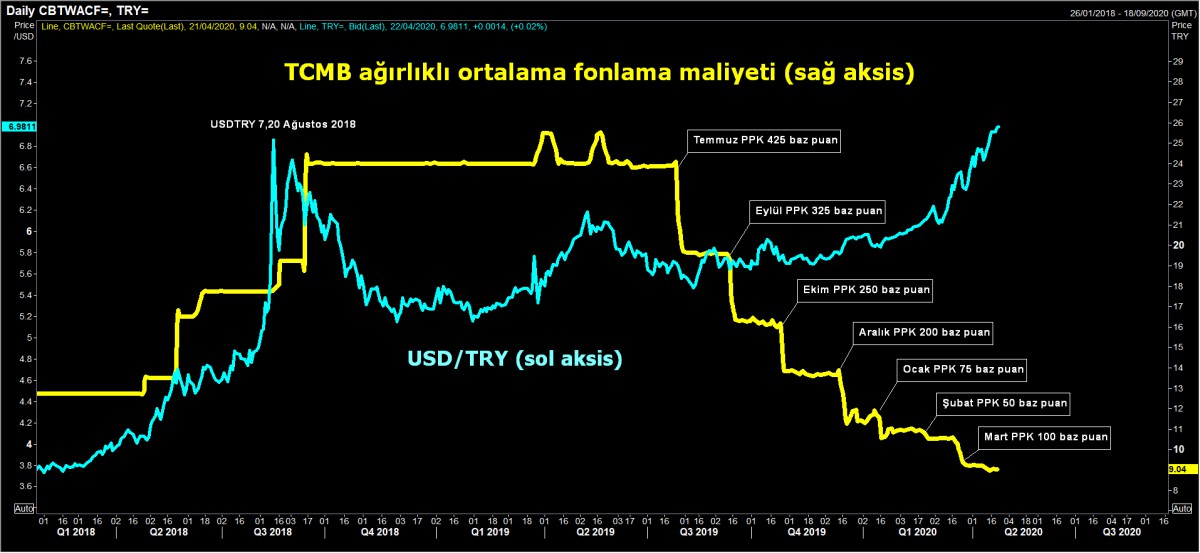

USD/TRY ve TCMB Ağırlıklı Ortalama Fonlama Maliyeti

Temmuz 2019'da, TCMB'nin %24 seviyesinde olan politika faizinde başlattığı indirim süreci, son 7 toplantıda devam ederek politika faizini %9,75 seviyesine kadar getirdi. TL'nin koruma kalkanının zayıflaması ile (sarı) USD/TRY kurunun da (mavi) yeniden 7 seviyesine geldiğini görüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.