Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 17/11/2020 - Salı

Pfizer-BioNTech sonrası Moderna; içerde ise TCMB 'aşısı' bekleniyor- Küresel mali piyasalar, yeni haftayı oldukça iyimser bir tablo ile karşıladı. Çin'den gelen olumlu makroekonomik veriler ile Asya'da başlayan alımlara Avrupa borsaları da eşlik ederken, Pfizer ve BioNTech'in %90 oranında etkili olan aşısından daha da etkili olduğu görülen Moderna'nın aşı haberi, küresel olarak iyimserliği perçinledi.

- Aşı haberleri, ister istemez küresel izolasyonların azalacağı, uçuşların yeniden başlayacağı, ve haliyle petrole talep olacağı beklentisini fiyatlayarak dün petrol ve havacılık hisselerini adeta uçurdu. Üzerine, OPEC+'nın üretim kesintisini 6 ay daha uzatma noktasında görüş birliğine varması da eklenince, Brent cinsi ham petrolün varil fiyatı 45 dolara dayandı. Portföyümüzde mevcut Lufthansa, Shell, ve Devon Energy hisseleri dün %6'dan fazla prim yaptı.

- İçeride ise, 'asıl doktorun' Perşembe günü 14:00'da hastayı görmeye geleceği, ve gereken aşıyı yapacağı beklentisinin yarattığı iyimserlik, günler yaklaşırken bir miktar da olsa 'acaba' sorularının sorulmasına neden oluyor.

- Dün, politika faizinin, yeteri kadar, tek seferde artmama ihtimali üzerinde duran piyasalar, geçen hafta yaşanan süper ralliden sonra bir miktar da olsun yorgunluk emareleri gösterdi. BIST100 endeksi, gün içinde elde ettiği kazançları geri vererek yatay kapanırken, USD/TRY kuru, Cuma günü 7,6050 seviyesini test etmesi ardından dün 7,75'lere varan günü içi bir yükseliş sonrası günü 7,71'den tamamladı.

- CDS risk primi 394 baz puan ile 8 ayın en düşük seviyesinde kalmaya dün de devam ederken, 1,5 baz puan gerileyen 2 yıllık tahvilin bileşik faiz, dün %13,99 seviyesinde yatay bir seyir izledi.

- Eylül ayında 200 baz puan faiz artırarak politika faizini %8,25'den %10,25'e çıkaran TCMB, sürpriz yapmış, beğeni kazanmış; aynı TCMB, Ekim toplantısında ise beklentiyi karşılayamayarak toplantıyı pas geçmek suretiyle, yurtiçi yerleşiklerin döviz alımlarının ivme kazanmasına, TL'nin Dolar karşısında yaklaşık 1 TL değer kaybetmesine neden olmuştu (7,7'den 8,6'ya).

- Bu öngörülmezliğin ortadan kalkacağını, daha şeffaf, daha basit, ve piyasa dostu bir para politikası izleneceğini ifade eden yeni başkanın piyasaları ters köşeye yatırmaması için, matematiksel olarak en az %10,25+425 baz puana = %14,50 ihtiyacı olduğunu düşünüyoruz. Dün itibariyle, TCMB'nin piyasalara verdiği likiditenin ortalama faizinin %14,64 olduğu düşünülürse, 425-475 baz puanın altında kalacak her artırım, aslında pratikte piyasalarca faiz indirimi olarak kabul edilecek ve istenilen etkiyi de yapamayacaktır.

- Yüksek oranlı bir faiz artırımı ise, TL'nin ralli yaparak aşağıda 7,43 - 7,50 bandında kadar ilk etapta gevşemesine neden olabilir. Bu seviyelerin altında bambaşka dünyalar olduğunu, faiz artırımının yanısıra, aktif rasyosu gibi piyasalarca kabul görmeyen uygulamaların kaldırılması veya tutuklu gazetecilerin serbest bırakılması gibi bazı açılımların da yapılması, Sn. Cumhurbaşkanı'nın yeni ve tatlı üslubu ile pekişerek, TL ve TL cinsi varlıklarda alımları tetikleyebilir (bakınız grafik).

- Sadece faizi konuşursak, reform, yargı bağımsızlığı gibi alanlarda açılım göremezsek, 7,40'ın altının pek de kolay olmayacağını düşünüyoruz. TCMB'nin ne yapacağını kestirememek ile birlikte, ne yapması gerektiğini biliyoruz. Bu minvalde, her türlü sonuca gebe olan toplantı öncesinde, herkesin kalem kağıdını eline alarak, bireysel veya kurumsal olarak finansal risklerini gözden geçirmesi ve bu bağlamda kontrol altına almak adına (risk yönetimi çerçevesinde) döviz ihtiyaçlarının karşılaması veya elden geldiği kadar hedge etmesi gerektiğini düşünüyoruz.

- Her ne kadar, pandemi nedeniyle bu kadar zorlu bir ortamda faiz artırım kararı, reel ekonomiyi zorlayacak olsa da, uzun vadeli kazanç için kısa vadeli acı çekilmesi gerektiği konusunda da herkes hemfikir. Rezervlerin tükenmesi ve kurun kontrolsüz yükselişi, haliyle daha çok enflasyon ve neticesinde daha çok faiz artırımı gerektirecek. Tek bir defada ve dozu yüksek bir aşı, sorunlarla baş etmenin en büyük ilacı olacaktır.

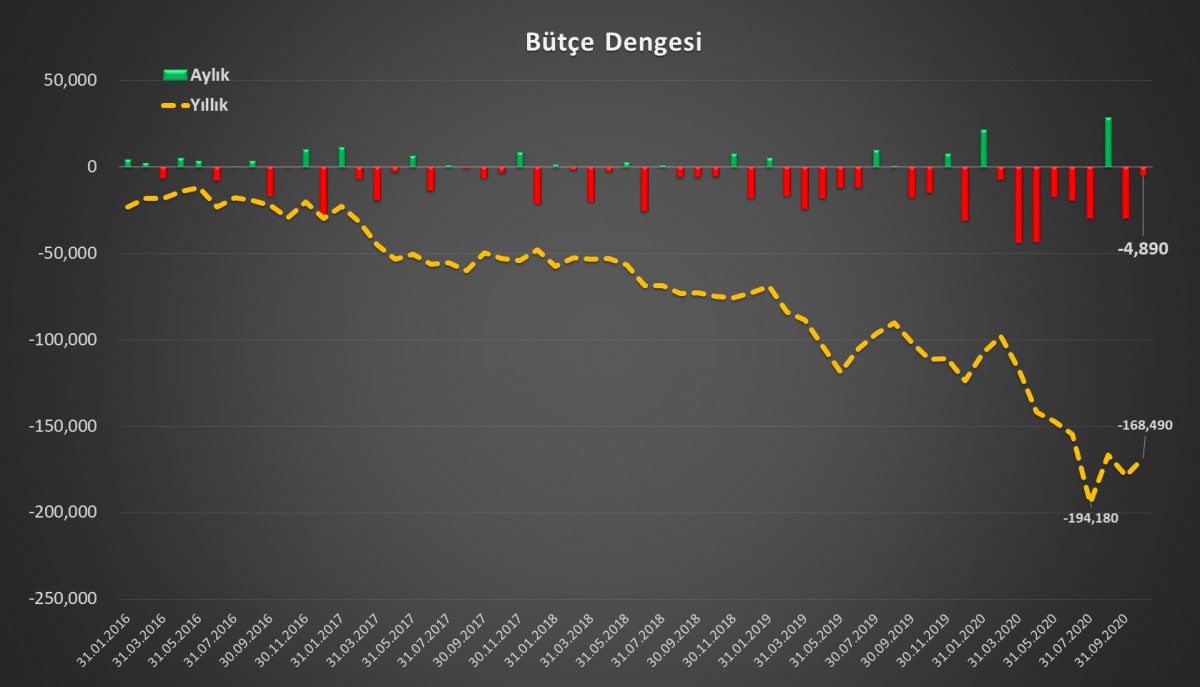

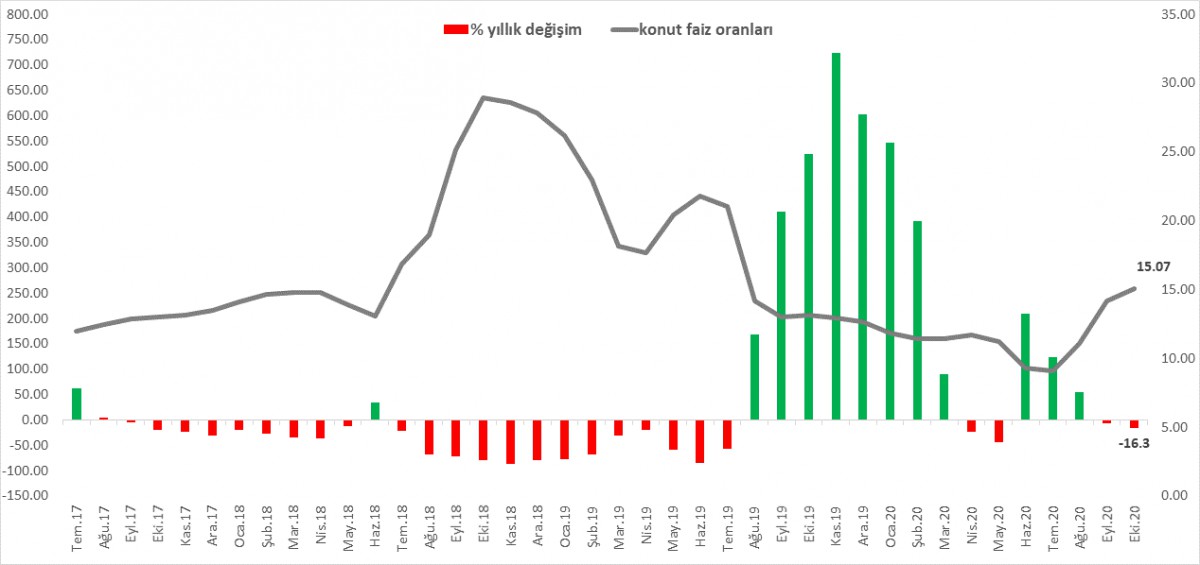

- Mesela, faizin defacto olarak artması ve bankaların rasyosal sebeplerle kredi verme iştahlarının azalmasının yan etkileri, ekonomik aktivitenin yavaşlamasına neden oluyor. Dün TÜİK tarafından açıklanan konut satış rakamlarına göre, Ekim ayında konut satışları geçen yılın aynı ayına göre %16,3 azalarak 119,6 bin ile 5 ayın dibine geriledi. Vergi gelirlerinin benzer bir şekilde azalmasından ötürü, yılın ilk 10 ayına ilişkin bütçe açığı 145,5 milyar TL, yıllıklandırılmış olarak ise 168 milyar TL oldu (bakınız grafik).

- Aşı haberlerinin yardımı ile geceyi yeni rekorlarda tamamlayan ABD borsaları ardından, bu sabah iyimserlik Asya kanadına da sarktı. ABD borsalarının vadeli işlemleri de artıda seyrediyor. Makrocephede, ABD'de perakende satışlar ve sanayi üretimi verileri takip edilecek. İçeride ise Kabine toplantısının olduğunun altını çizelim.

- Havanın dışarıda iyimser olması, içerdeki iyimser beklentiler ile birleşince, USDTRY kuru günü 7,70 seviyesinin altından başlıyor. BIST cephesinde yükselişin devam etmesini bekliyoruz.

>USDTRY

Teknik bir bakış açısı ile, bulutun dibi 7,43-7,45 ; tepesi ise 7,77 seviyesinden geçiyor. Her ilerleyen gün, seviyelerin de değiştiğini unutmayın. Bulutun üst kısmının delinmesi durumunda, neler olabileceğini ay içerisinde gördük. Lakin aşağı yönlü delinirse, 7,42 seviyesine kadar (bir sonraki grafiğe bakınız) bir geri çekilme ihtimali de göz ardı edilmemelidir.

>Bütçe Açığı

Hazine ve Maliye Bakanlığı, Ekim ayı bütçe gerçekleşmelerini açıkladı. Merkezi yönetim bütçe dengesi, gelirlerin giderlerin üzerinde artış kaydetmesi ile Ekim ayında 4,9 milyar TL fazla verdi (Ekim 2019 -14,9 milyar TL). Böylece Ocak-Ekim’de bütçe açığı 145,5 milyar TL’ye yükselirken, 12 aylık 168 milyar TL oldu.

>Konut Satışları

TÜİK Ekim ayı konut satış istatistiklerini yayımladı. Buna göre konut satışları geçen yılın aynı ayına göre %16,3 azalarak 119,6bin ile son 5 ayın da en düşük rakamına imza attı.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.