Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 08/09/2023 - Cuma

OVP sonrası temkinli iyimser hava korunuyor. Gözler bu akşam Fitch'te- Türk mali piyasaları dün genel hatları ile OVP sonrası kaleme aldığımız bültenimize paralel bir seyir izledi. Tahvil faizleri yukarı gitmeye devam ederken, USDTRY kuru bebek adımlarla ve kamunu şevfakti eli üzerinde olmak kaydı ile yükselmeye devam etti. Piyasa dinamiklerine paralel bir seyir izleyen Borsa İstanbul'da cephesinde ise yükseliş eğilimi dün de korundu. 10 yıllık gösterge tahvil faizi %21,7 ile son 14 ayın zirvesine gelirken, BIST100 aa endeksi ve bankacılık endeksi günü yaklaşık olarak %2 yukarıda tamamladı. USDTRY kuru 26,85 seviyesine yükselirken, CDS risk primi 380 seviyesinde yatay seyretti.

- OVP'nin yarattığı iyimserlik bir yanda, bu akşam açıklanacak Uluslararası Kredi Derecelendirme Kuruluşu Fitch'in Türkiye değerlendirmesi ise diğer yanda Türk mali piyasalarını motive ediyor. Fitch'in bu akşam Türkiye'nin görünümü artıracağına kesin gözüyle bakarken, kredi notunun da artırılma ihtimalini tamamen göz ardı etmiyoruz. Dün açıklamada bulunan bir diğer değerlendirme kuruluşu Moody's, seçim sonrası Türkiye'nin ekonomi politikasına yaşanan değişimi kredi notun açısından "net şekilde olumu" olarak değerlendirdi! Unutmamak gerekiyor ki, Türkiye'nin uluslararası sermaye piyasalarından borçlandığında ne kadar faiz ödemesi yapacağını etkileyen kredi notu, alışılmışın dışındaki ekonomi politikası kaynaklı oluşan krizlerin tekrarlanması nedeniyle yıllardır gerilemektedir!

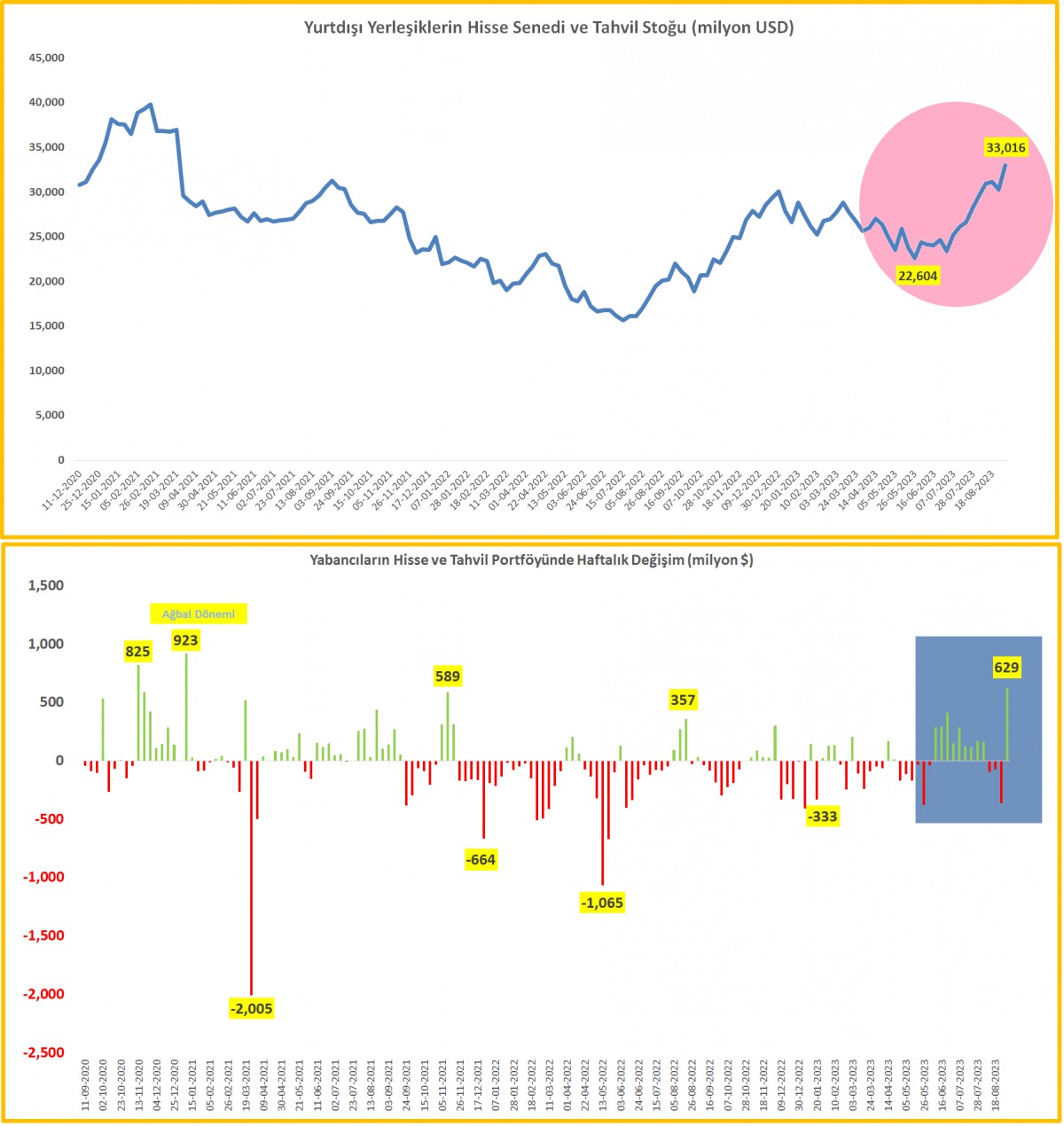

- Piyasaların gözü kulağı ise OVP sonrası 21 Eylül tarihinde TCMB'nin olağan PPK toplantısında olacaktır. OVP'de çizilen yol haritası, Sn. Cumhurbaşkanı Erdoğan'ın faiz konusundaki hassasiyetini terk ederek "sıkı" para politikasına vurgu yapan demeçlerine dün Hazine ve Maliye Bakanı Mehmet Şimşek de katıldı: Sn. Cumhurbaşkanı Erdoğan'ın OVP'ye desteğinin tam olduğunu ve bunu sadece "hissetmediklerini" aynı zamanda "gördüklerini" söyledi. TCMB Başkan Erkan ise "Son dönemde fiyat istikrarı ve finansal istikrar oluşuyor algısının sermaye hareketlerini devreye soktuğunu görüyoruz; bunun devam edeceğini öngörmekteyiz" dedi. Bu noktada yeri gelmişken belirteyim, dün açıklanan TCMB'nin son menkul kıymet istatistiklerine göre, yabancı yatırımcıların tahvil portföyü 375 milyon dolar artış kaydetmiş: en son böyle bir girişi 2021 yılının başında görmüştük! (bakınız grafik).

- Dün bültenimizin başlığını bir kez daha hatırlayarak toparlayalım: Faiz sebep enflasyon sonuçtur tezi 'topyekûn' terk ediliyor. OVP sonrasında pek çok uluslararası bankanın da faiz tahminlerini güncellemeye başladığını görüyoruz: Morgan Stanley 2 hafta sonraki olağan toplantı için 500 baz puan faiz artırımı beklediği tahminini paylaştı. 21 Eylül PPK toplantısını araç bağımsızlığı bakımından önemli bir test olacağını öngörüyoruz.

- Bu hafta 5 yıl vadeli Vakıfbank'ın 750 milyon dolar ve Yapı Kredi'nin ise 500 milyon dolar 'sürdürülebilir' tahvil ihraçlarının, iyimser havaya paralel benzer bankalar hatta Hazine tarafında Sukuk ihraci ile devam edeceğini, kredi not artış beklentisinin göz ardı edilmemesi gerektiğini ve yurtdışı yatırımcı toplantılarının da yakından izlenmesi gerektiğinin altını kalınca çizmek isteriz. Özetlemek gerekirse, temkinli iyimser hava korunabilir. Bu denklemde rengimiz belli olsa da, hisse senetlerinde kalabalıkların çılgınlığı ile yukarı yönlü seyrini korunacağını, tahvil faizlerinin (TL) gözünü kuzeye çevirdiğini, kurun ise kamunun şefkatli ellerinde kontrollü bir şekilde yükseleceğini öngörüyoruz. CDS risk priminin gerileme ihtimali taşıması, eurobond yatırımcısının da yüzünü güldürmeye devam edebilir.

- Yurtdışı piyaslarda ise, Avrupa'da ekonominin yavaşladığına ve ABD'de yüksek faiz oranlarına dair endişelerin devam ettiğini gösteren makro ekonomik verilere paralel Avrupa endeksleri üst üste 7. günde de gerileyerek beş yılı aşkın sürenin en uzun süren düşüşünü kaydetti. ABD'de haftalık işsizlik maaşı başvurularının şubat ayından bu yana en düşük seviyede gelmesi ekonominin güçlü olduğu algısını perçinledi. Bu da hâliyle faiz oranlarının uzun süre yüksek seyretmesi anlamına geliyor. ABD borsaları ise Apple hisselerinin sert gerilemesi ile geceyi yine düşüşle tamamladı. Reuters haberine

- Pekin'in hükümet personelinin iPhone kullanımına yönelik genişleyen kısıtlamaları ABD'li milletvekilleri arasında endişelere yol açtı ve Çin'e yoğun şekilde maruz kalan Amerikan teknoloji şirketlerinin ülkeler arasında artan gerilimlerden darbe alabileceği yönündeki korkuları artırdı: Apple hisseleri %3,2 geriledi; şirketin piyasa piyasa değeri bir gecede 200 milyar dolar geriledi.

- Bu bağlamda, risk iştahı denince akla gelen ve teknoloji hisselerinin işlem gördüğü Nasdaq endeksi geceyi %1'in üzerinde düşüşle tamamlarken, sabah saatlerinde pasifiğin diğer ucunda da piyasaların güne yine sevimsiz bir başlangıç yaptığını görüyoruz. Hong Kong bu sabah son 140 yılın en şiddetli yağmuru karşısında 'ciddi' bir sıkıntı yaşarken, Hang Seng borsası işlemlere kapatıldı. Asya borsalarının geneli, teknoloji hisseleri önderliğinde, Çin-ABD geriliminin derinleşmesi ile düşerken, yatırımcılar ABD faiz oranlarının daha uzun süre yüksek kalacağına hazırlanmaları ile dolar da güçlü seyrini korumaya devam ediyor. Doların piyasa kur olan DXY dün 105,2 seviyesine varan bir yükseliş kaydederek son 6 ayın yeni en yükseğini test ederken, fiyatı dolar ile kote eden pek çok enstrüman da değer kaybediyor.

- 10 yıllık ABD tahvil faizininin bu sabah %4,23 seviyesine (dün %4,30) gerilemesi altının ons fiyatının 1,925 dolar seviyesine toparlanmasına yardımcı olurken, brent cinsi ham petrol üretim kesintisi ardından yaşadığı ralliye son vererek 2 günde 2 dolar geriledi. Pariteler cephesinde ise, EUR ve GBP kırılgan görünümlerini korumaya devam ederken (GBPUSD cephesinde 1,2470 olan ilk hedefimiz test edildi) gerilemeye devam ederken, JPY son 10 ayın en düşük seviyesinde işlem görüyor. YEN'in büyük bir baskı altında kalma potansiyeli taşıdığını ve müdahalenin yakın olduğunu not edelim. Çin cephesinde ise Yuan (CNY) bu sabah 16 yılın en düşük seviyesine gerilediğini de not etmiş olalım.

- Mali piyasaların gündeminde bugün bugün Almanya'da enflasyon verileri takip edilebilir.

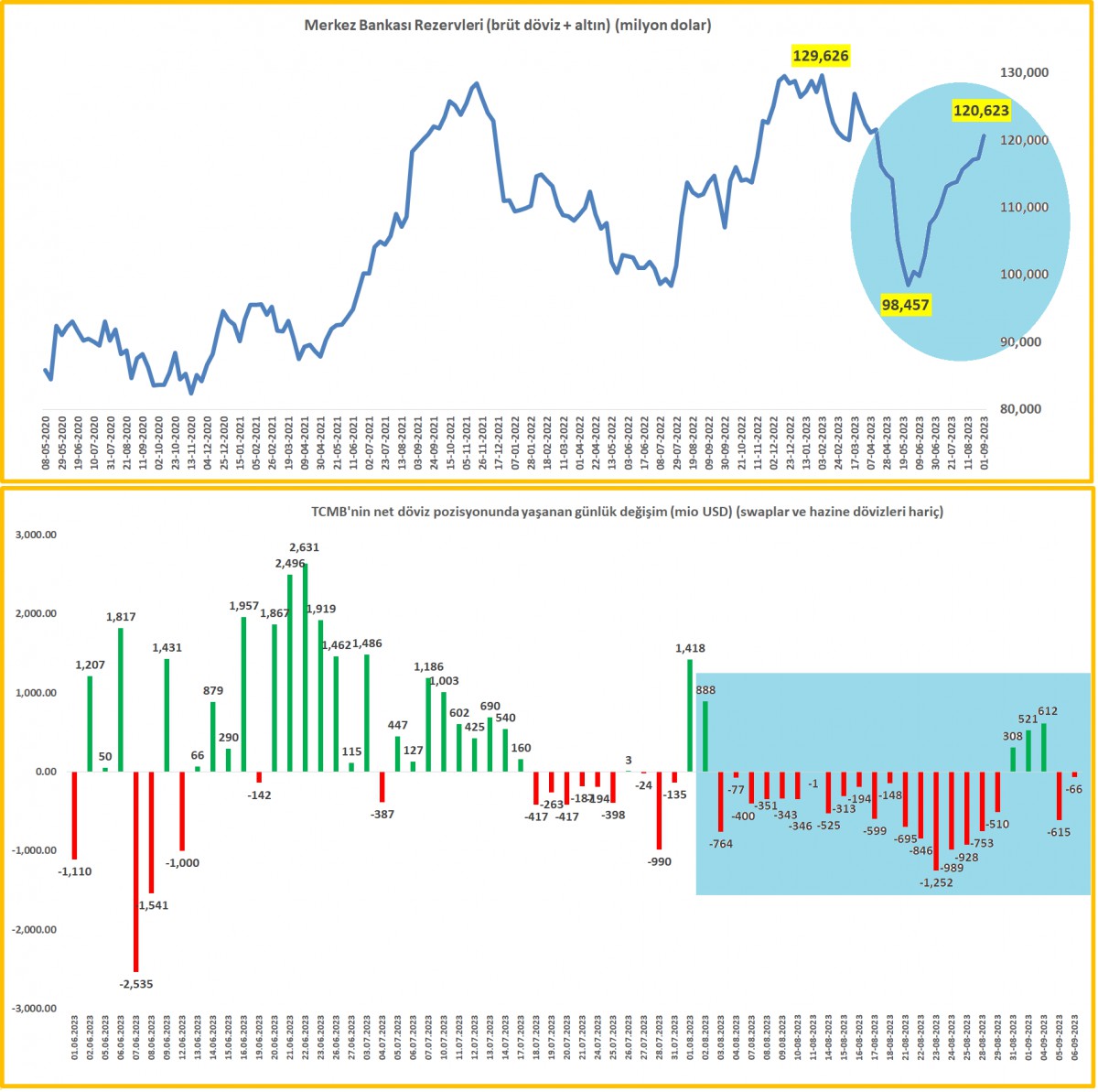

>TCMB Rezervler

1 Eylül ile biten haftada, TCMB'nin brüt döviz rezervleri 2,8 milyar dolar, altın rezervleri ise 0,5 milyar dolar artış kaydetti. Böylelikle toplam brüt döviz ve altın rezervleri 120,6 milyar dolar seviyesine yükselirken, swap ve hazine dövizleri düşüldükten sonra net pozisyonda böyle bir iyileşme göremedik.

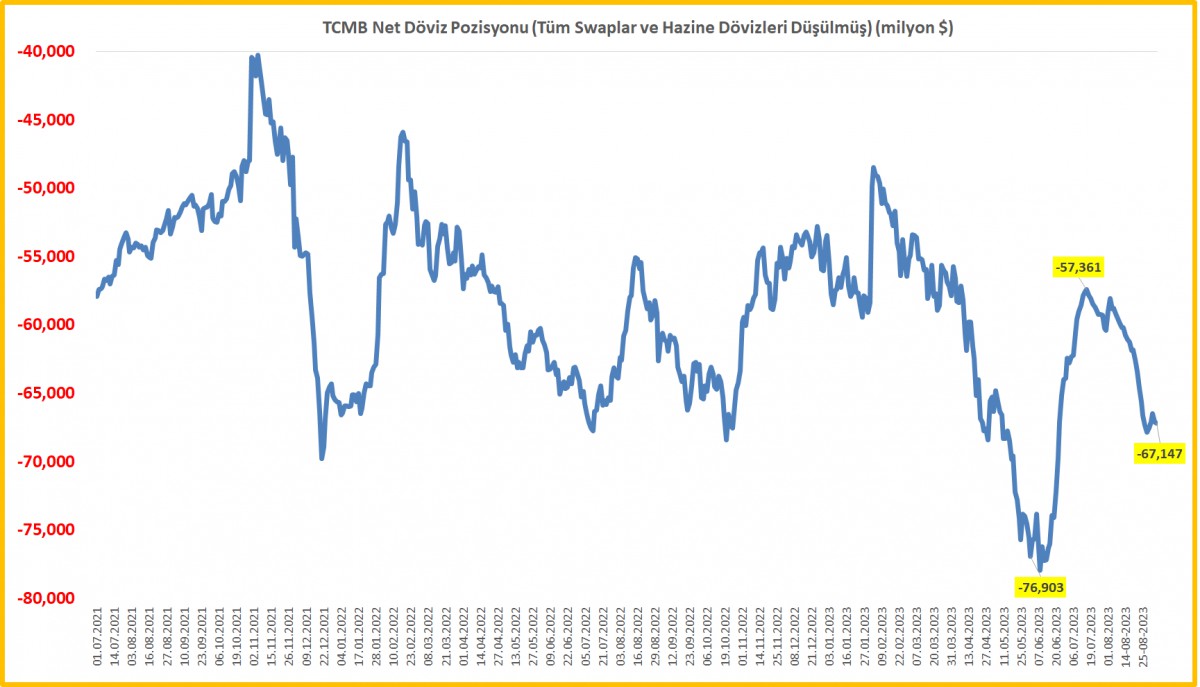

>Swap hariç net rezervler

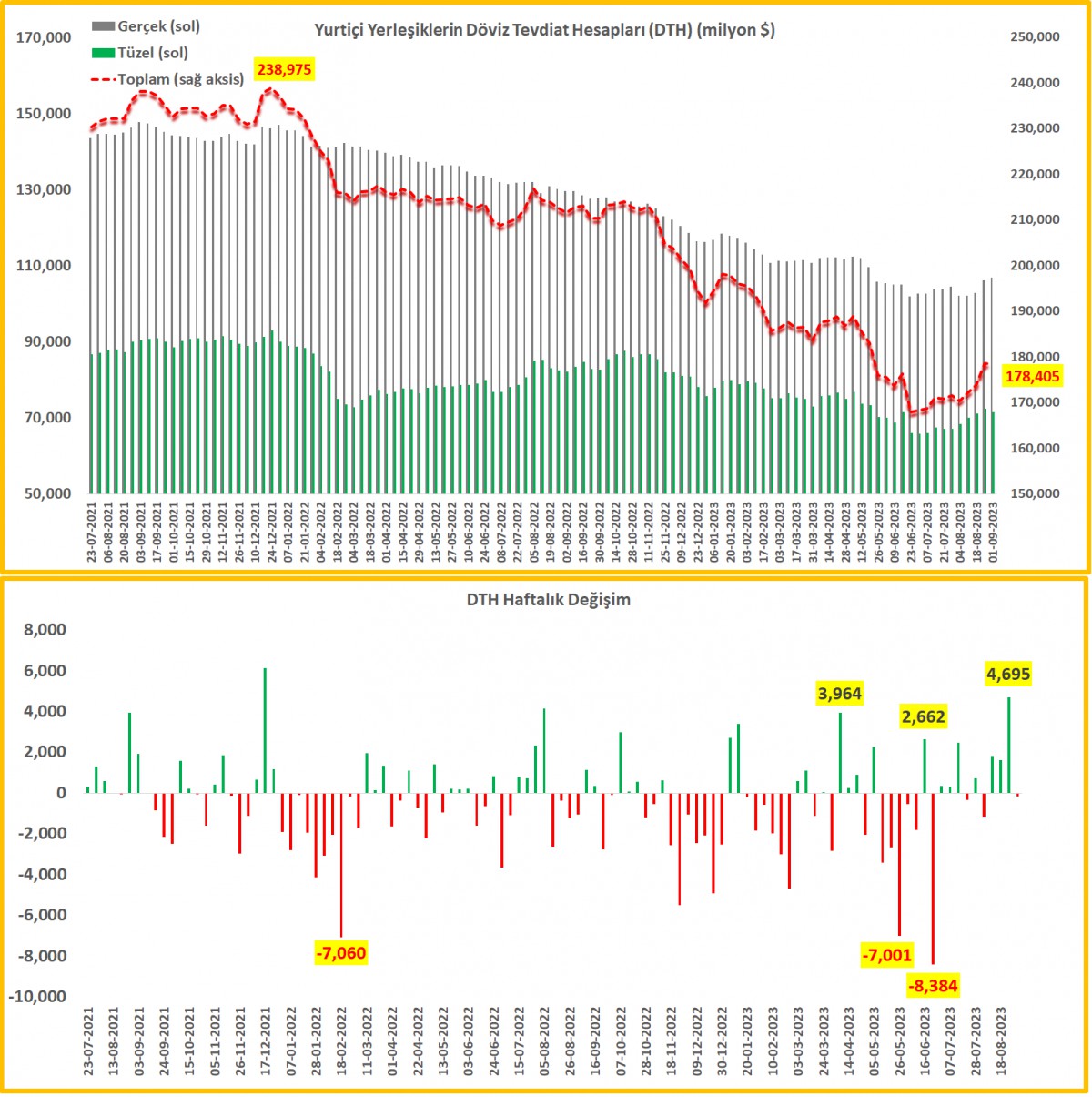

>DTH

Yurtiçi yerleşiklerde gerçek kişilerin döviz mevduatları 0,8 milyar dolar artarken, tüzel kişilerin ise yaklaşık 1 milyar dolar azalmış.

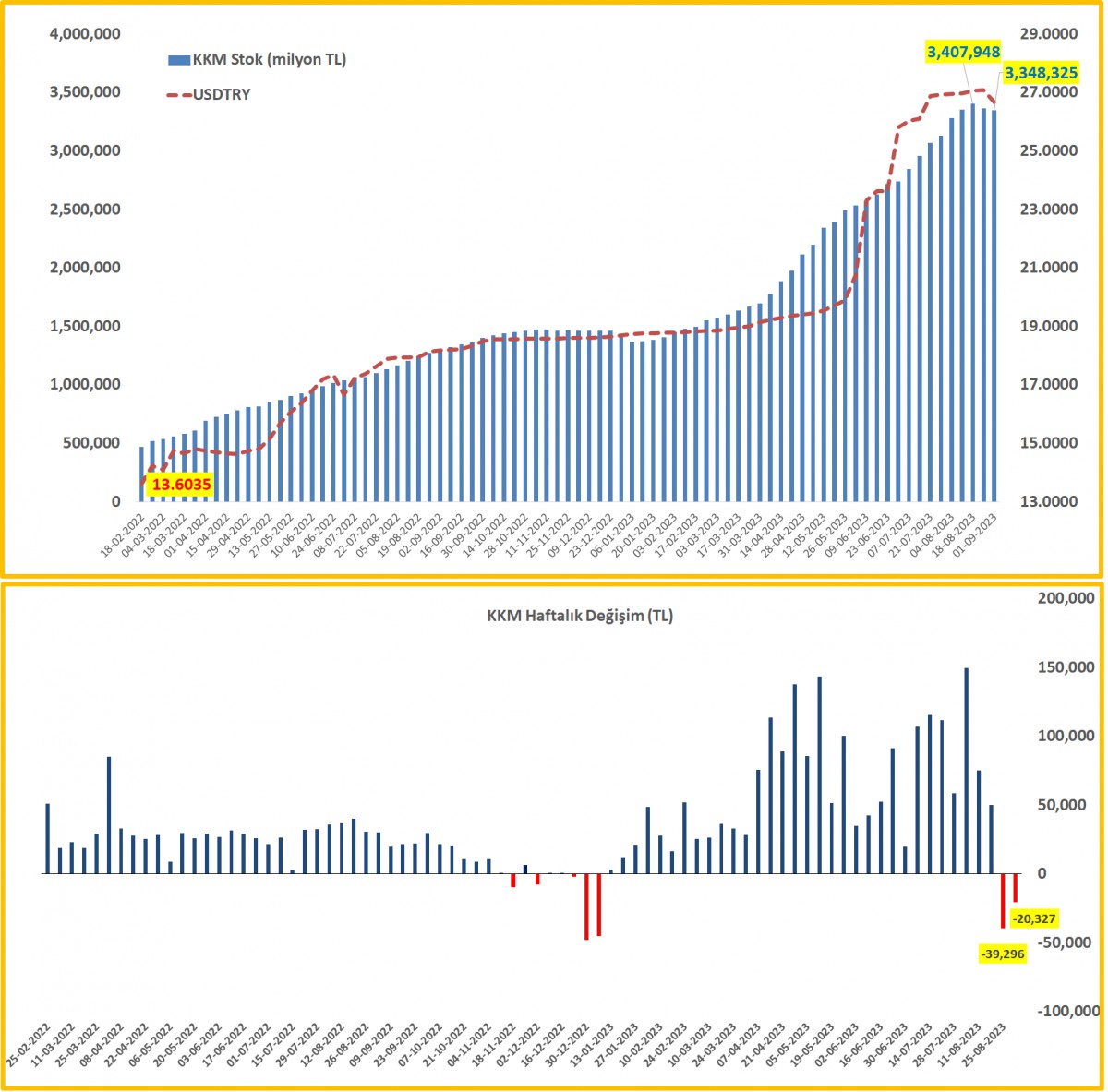

>KKM

BDDK verisine göre KKM hacminde yaklaşık 20 milyar TL'lik bir daralma görüyoruz. Devlet katkısı ile birlikte rakamın daha fazla olduğunu düşünmekte birlikte, azalan KKM bakiyesinin ay sonu ödemeler maksadıyla kullanıldığını düşünüyoruz.

>Yabancının tahvil aşkı depreşmiş!

Menkul kıymet istatistiklerine göre, 3 haftalık bir çıkışta sonra 1 Eylül ile biten haftada, yabancı yatırımcı portföyüne 254 milyon dolar değerinde hisse senedi eklerken, tahvil tarafında ise 375 milyon dolar giriş olduğunu not edelim. Tahvil cephesine en son böyle bir girişi 2021 yılının başında görmüştük!

>Fiili Faiz Oranları

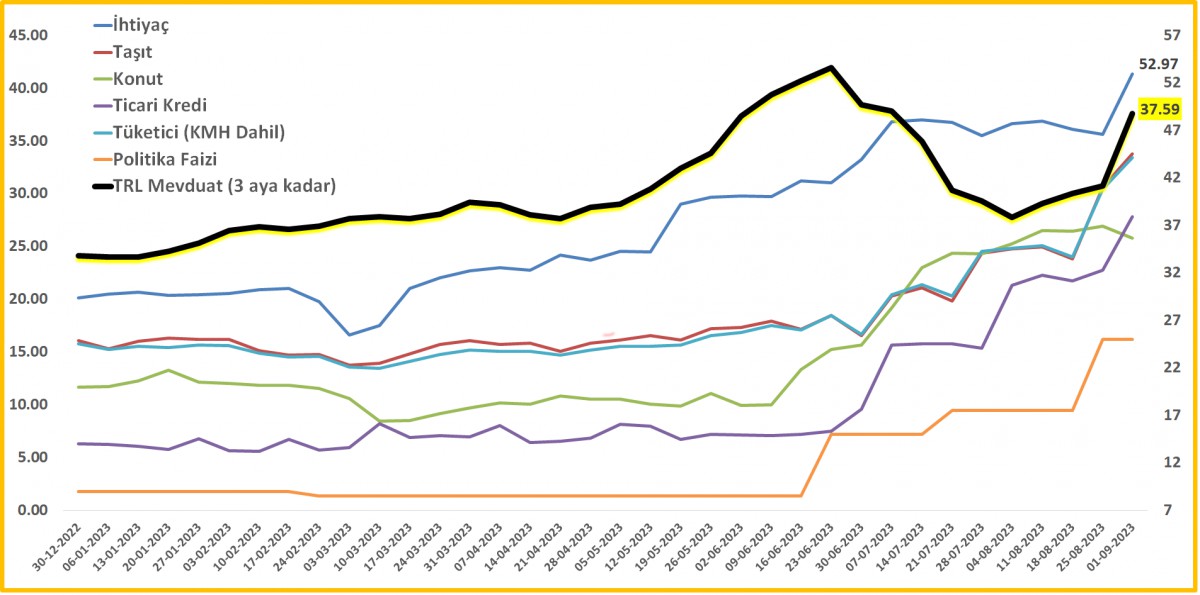

Tüm eğriler (konut hariç) kafasını yukarıya kaldırmış. 3 aya kadar TL mevduat faizi %37,50 ile son 2 ayın zirvesinde geldi.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.