Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 14/10/2020 - Çarşamba

Moraller bozuk: Aşı çalışmaları durdu; teşvik paketi görüşmeleri kesildi- Küresel mali piyasaları dün günün her iki yarısında farklı bir eğilim kaydetti.

- Hatırlanacağı üzere, piyasalar, ABD'de para politikasının sınırlarının artık zorlanması sonrası, büyük bir heyecan ile, maliye politikasını takip etmek suretiyle, iyimser bir görünüme bürünmüştü.

- Adeta morfin misali, bol ve ucuz paranın ağrıları kestiği 2008 sonrası dönemde, alışmış kudurmuştan beterdir benzetmesi ile, piyasaların morfini kesilince, ağrılarının da yeniden artmaya başladığını görüyoruz.

- Dün, büyüklüğü 2 trilyon dolar olarak lanse edilen ABD teşvik paketine yönelik görüşmelerin kesilmesi, küresel mali piyasaların günün ikinci yarısında satış baskısına maruz kalmasına neden oldu.

- Aslında, dünkü satıcılı havanın tüm yükünü teşvik paketine de atmamak gerekiyor. Coronavirüs aşısının şimdilik sadece bir umut olduğunu dün bir kez daha anladık. Keza, Astra Zeneca-Oxford Üniversitesinin geliştirdiği aşı çalışmalarını durması sonrasında, dün de Johnson&Johnson aşı testlerini, deneklerin birinde görülen yan etki nedeniyle (ne olduğu açıklanmadı) durdurma kararı aldı. Pek çok ilaç şirketinin aşı için mücadele etmesine rağmen, henüz bir sonuç alınamaması haliyle moralleri bozuyor.

- İngiltere ile Avrupa Birliği arasındaki ticaret görüşmelerinde beklenen ilerlemenin kaydedilememesi ve beraberinde İngiltere Merkez Bankası'nın negatif faiz oranlarını benimsemeye yakın olduğu beklentisi, Sterlin üzerinde baskı kurarken, ayrı bir belirsizlik olarak karşımıza çıktı.

- Öte yandan, ikinci bir koronavirüs enfeksiyonu dalgasıyla savaşmak adına, Avrupa ve İngiltere'de ekonomik faaliyete getirilen kısıtlamaların olası bir yeniden eve kapanma korkusu ile birleşmesi de, tuz biber oldu.

- Hülasa, aşı çalışmasına ara verildi. Teşvik paketi görüşmeleri durdu. İngiltere ile AB Brexit konusunda halen daha ilerleyemedi. ABD seçim belirsizliğine ilaveten, ikinci/üçüncü dalga endişesi ve eve kapanma korkusu ile de birleşince, dün yatırımcılar güvenli limana akın etti.

- Biden'ın seçilme ihtimaline paralel son günlerde değer kazanan Meksika Pezosu ve Çin Yuan'dan söz etmiştik. Çin, parasının değerlenmesini, ihracat için istemiyor (rekabetçi kur hikayesi). Bu nedenle Yuan fixingini ayarlaması ile ABD dolarındaki değer kaybının da durması, dünkü olumsuz gelişmeler ile birleşince, risk iştahını baltalandı.

- Euro ve Sterlin, dolar karşısında sırası ile 1,18 ve 1,30 seviyelerinin üzerinden yönünü aşağıya çevirdi. Asıl hareketi, kıymetli metallerde gördük. Altının ons fiyatı, kritik 1,920-1,930 dolar seviyesinin üzerine yerleşmiş ve yükseliş için yelken açmışken, dün olumsuz haber akışı ile 1,880 dolar seviyesine hızla geriledi. Benzer bir şekilde, gümüşün ons fiyatı daha büyük bir düşüşe sahne olarak 24 doların altını test etti (bakınız grafik).

- İçeride, USDTRY kuru, 7,88 - 7,92 bandında salındı. BİST100 endeksi dünyaya paralel günü %0,3 oranında düşüşle tamamlarken, haber akışında, Türkiye Varlık Fonu'nun (TVF) uluslararası piyasalardan 5 yıl vadeli USD cinsi tahvil ihracına çıktığını gördük.

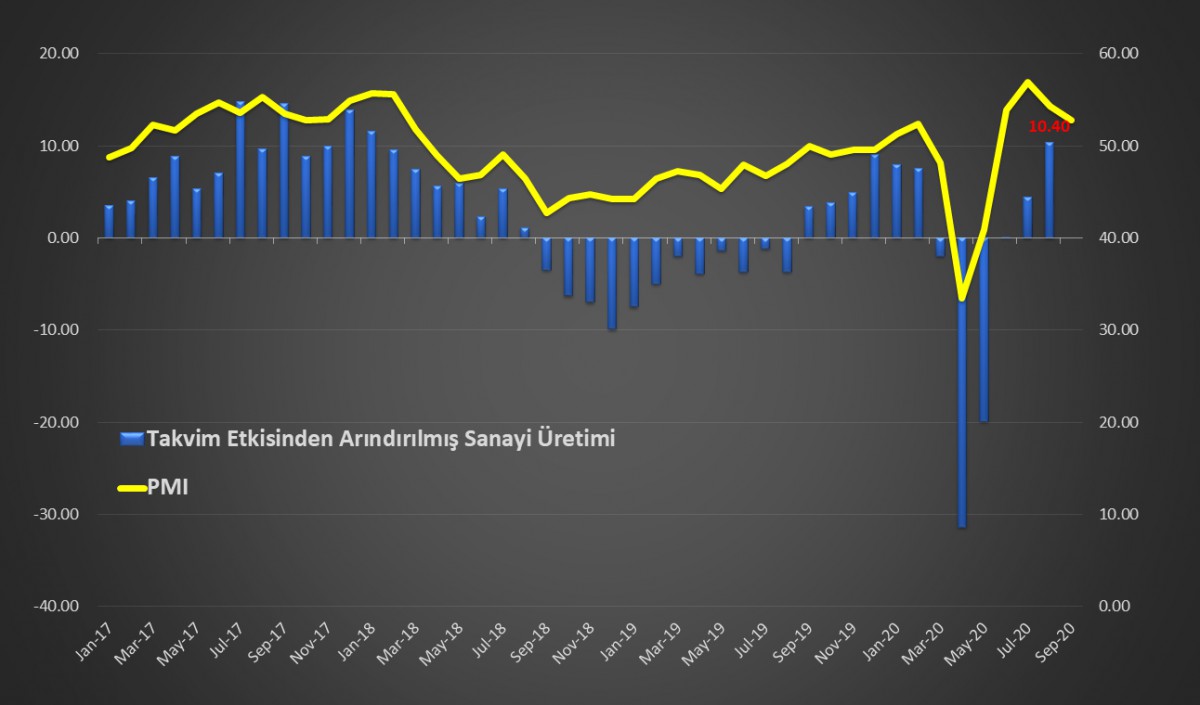

- Dün açıklanan sanayi üretimi, perakende satışlar ve ciro verileri, Türkiye ekonomisinin 3. çeyrekte yeniden büyüme patikasına döneceğine işaret ediyor. Arka planda itici güç olarak kredi genişlemesinin olması ise, finansal istikrar açısından maalesef sıkıntılı (bakınız grafik).

- KKTC'de ikinci tur Cumhurbaşkanlığı seçimleri Pazar günü yapılıyor. İlk turda %21,7 oy alan CTP'nin Cumhurbaşkanı adayı Erhürman'ın, Akıncı'ya destek vereceğini açıklaması, ilk turun galibi Başbakan Tatar'ı zorlayabilir.

- Sabah saatlerinde, Asya borsalarının, dünden sarkan olumsuzluklarla günü kırmızılarda tamamladığını görüyoruz. ABD borsalarının vadeli işlemlerinde de hakim renk kırmızı. Anlaşılan o ki, piyasalar yeni günü de sevimsiz karşılıyor. Haber akışına dikkat edelim. ABD bilanço sezonu devam ederken, bugün pek çok merkez bankası başkanı mikrofon karşısına geçiyor.

- TCMB, ağırlıklı ortalama fonlama maliyeti dün %12'nin üzerine çekti. Temmuz ayında %7,40 olduğu düşünülürse, 450 baz puan faiz artmış oldu. Halen daha da artmasını bekliyoruz. Bu bakış açısı ile, USD/TRY kurunda kısa, Borsa İstanbul tarafında uzun pozisyondayız. Geminin aynı tarafına yaslanmak istemiyoruz (dünkü raporumuzda gerekçelerimizi sıralamıştık).

> Gümüş

Oyun planımızda hiçbir değişiklik yok. Bu hafta aşağıda 23 seviyesi zarar kes olmakla birlikte, yukarıda 27 - 27,50 seviyeleri kar al bölgesi olarak takip ediyoruz. Haftalık grafiklerde al sinyali devam ediyor.

> Altın

Tıpkı gümüşte olduğu üzere, altın için de oyun planımızda hiçbir değişiklik yok. Bu hafta aşağıda 1,830 seviyesi zarar kes olmakla birlikte, yukarıda 2,000 dolar seviyesini kar al bölgesi olarak takip ediyoruz. Haftalık grafiklerde al sinyali devam ediyor.

> Sanayi Üretimi

TÜİK, Ağustos ayı sanayi üretim verilerine açıkladı. Sanayi üretimi, geçen yılın aynı dönemine göre %10,4 büyüme kaydetti. Beklentilerin oldukça ötesinde olan bu gerçekleşme, ekonomideki toparlanmanın üretim tarafına da yansıdığını gösteriyor. Takvim ve mevsim etkisinden arındırılmış verilere göre, Temmuz ayına göre %3,4 büyüme, 3.çeyrek büyümesi açısından pozitif değerlendiriyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.