Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 17/06/2019 - Pazartesi

Moody's Türkiye'nin kredi notunu 1997 yılındaki seviyeye düşürdü- Uluslararası Kredi Derecelendirme Kuruluşu Moody’s, 13 Mart 1997’de Türkiye’nin notunu B1 yani yatırım yapılabilir seviyenin 4 kademe altına çekmesi ardından geçen koskoca 16 senelik mücadele ile Türkiye 16 Mayıs 2013’te yatırım yapılabilir not seviyesini geri almıştı

- Yatırım yapılabilir not seviyesi ise sadece 3 sene korunabildi. Notun 2016’da bir kez, 2018’de 2 kez indirilmesi ardından, Cuma gecesi açıklanan karar ile yeniden 1997 yılındaki seviyeye, yani yüksek spekülatif sınıfa geri dönmüş olduk

- Türkiye’nin kredi notunu bir kademe düşürülmesi belki şu aşamada not indirimi beklemeyen piyasaları tarafından sürpriz olsa da, kanımca, işin daha da ilginç tarafı, notun görünümünü de negatife çekilmesi oldu. Yani yakın vadede notun yeniden düşürülme ihtimali var!

- Raporda kullanılan sert dil dikkatimizden kaçmazken, devamında S-400 meselesi nedeniyle yaptırımların başlaması durumunda, Türkiye’ye IMF kapısının da kapanacağına yer verildiğini hatırlatalım

- Moody’s tarafından Cuma gece yarısı yayımlanan değerlendirmede, olası bir ödemeler dengesi krizine dem vurulmuş. Yani, şirketlerin kısa vadeli borçlanma ile uzun vadeli yatırım yaptığı, vade açmazı olduğu ve bununla birlikte şirketlerin (para birimi uyumsuzluğu) döviz borçlarının kur yükselişine karşı yarattığı kırılganlığa dem vurulmuş

- Değerlendirmenin devamında, ekonominin dışa bağımlılığı ve bunun her geçen gün artan maliyetlerle yapıldığı ve dahası her yıl gereken yüksek tutarlı borç çevirmenin kabiliyetine olan güvenin azalmasının da altı çizilmiş

- Hükümetin uyguladığı politikaların daha fazla reaktif olduğu ve proaktif olmadığını söyleyen Moody’s, ekonomide var olan zayıflıkları giderecek ve yatırımcı güvenini artıracak ekonomik reformları uygulamak yerine, sorun çıkınca sorunu çözemeye yönelik geçici adımları atıldığını; bunun da kısa vadede büyümeyi artırmaya odaklanarak ekonomi ile bankacılık sisteminin yurtdışı kaynaklı şoklara dayanıklılığını azalttığını belirtti

- Merkez Bankası’nın rezervlerine dikkat çeken Moody’s, bizlerin de uzun süredir değindiğimiz üzere olası bir atak durumunda (rezervlerin) yetersiz olduğu, serbest döviz kuru politikası izleyen Türkiye’de, devletin döviz rezervlerindeki düşüşün ise bu politika ile tutarsız olduğu ifade edilmiş. Rezervlerdeki düşüşün Merkez Bankası’nın ve bunun bir uzantısı olarak Türkiye’deki kurumsal yapının bağımsızlığı ve şeffaflığı hakkında endişelerin artmasına yol açmakta olduğunun altı çizilmiş

- Son dönemlerde, hemen hemen herkesin askeri malumatının arttığı meşhur Patriot, S-400 ve F35 konularına Moody’s de eklenmiş. Türkiye ile ABD arasında devam eden anlaşmazlığın (Ankara’nın Rusya’dan aldığı S-400 füzeleri) satın alma işleminin tamamlanması durumunda ABD Kongresi’nin yaptırım kartını gösterebileceğine de değinilmiş

- Hatırlanacağı üzere, geçen hafta bültenimizde, ABD Savunma Bakanı görevini vekaleten yürüten Patrik Shahahan’nın Milli Savunma Bakanı Sn. Akar’a yazmış olduğu mektubun ne manaya geldiği yorumlamaya çalışmış ve S-400 alınırsa bize karşı uygulanacak adımalar (yaptırımlar) CAATSA’yı işaret etmiştik. ABD’de Temmuz 2017’de devreye aldığı bu yasa ile İran, Rusya ve Kuzey Kore’ye yaptırım uyguluyor. CAATSA (Countering America’s Adversaries Through Sanctions Act) kapsamında 12 ayrı maddeden yaptırım uygulanabiliyor

- Raporun detaylarını daha da uzatmak mümkün olsa da, özellikle, not görünümümün negatif tutulması bizleri oldukça şaşırttı. Her ne kadar söz konusu kredi derecelendirme kuruluşlarına yönelik algı 2008 küresel krizi ardından çok düşük olsa da, halen daha önemlerini göz ardı edilemeyecek kadar yüksek olduğunu düşünüyoruz

- Bu bağlamda, beklenmedik not indiriminin yarattığı şaşkınlık da Türk mali piyasalarında haftanın ilk işlem gününde yeniden hissediliyor. Türk insanının barometresi konumunda USD/TRY kuru, haftayı 5,89 seviyesinden tamamlaması ardından ilk işlemlerde 5,93 seviyesine varan bir yükseliş kaydettiğini görüyoruz. Teknik manada, USD/TRY kurunda yukarda 5,9550 ve 6,0250 seviyelerini takip edeceğiz (bakınız grafik)

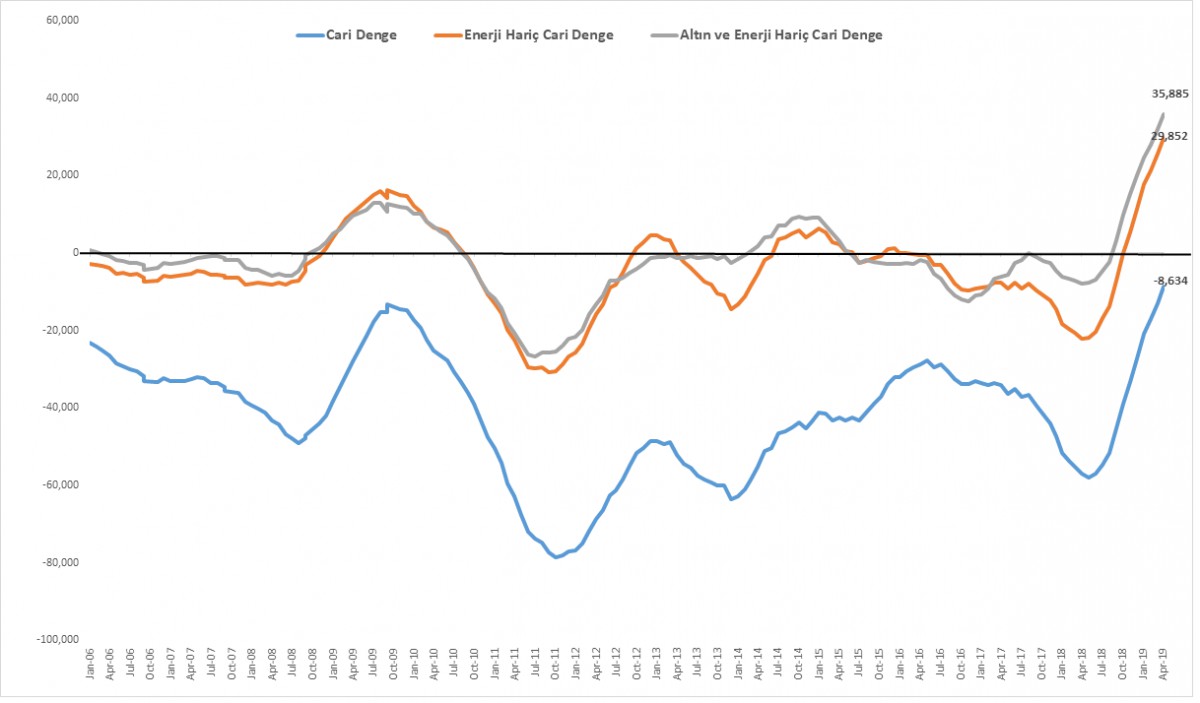

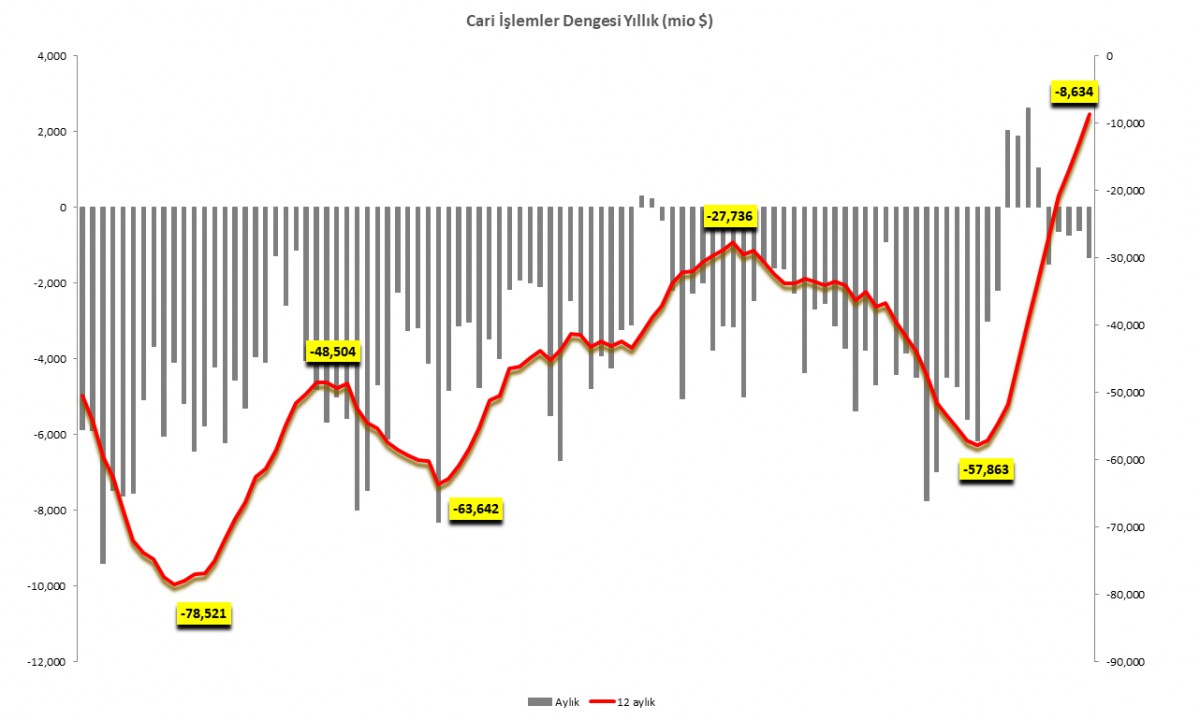

- TCMB verilerine göre, cari açık Nisan’da 1,33 milyar dolar ile piyasa beklentilerinin bir miktar altında kaldı. Yıllıklandırılmış cari açık 8,6 milyar dolar ile Ocak 2004’den bu yana en düşük seviyesine geriledi. Enerji ve altın hariç cari denge son sekiz aydır olduğu üzere Nisan’da yıllıklandırılmış olarak 36 milyar dolar fazla verdi (bakınız grafik)

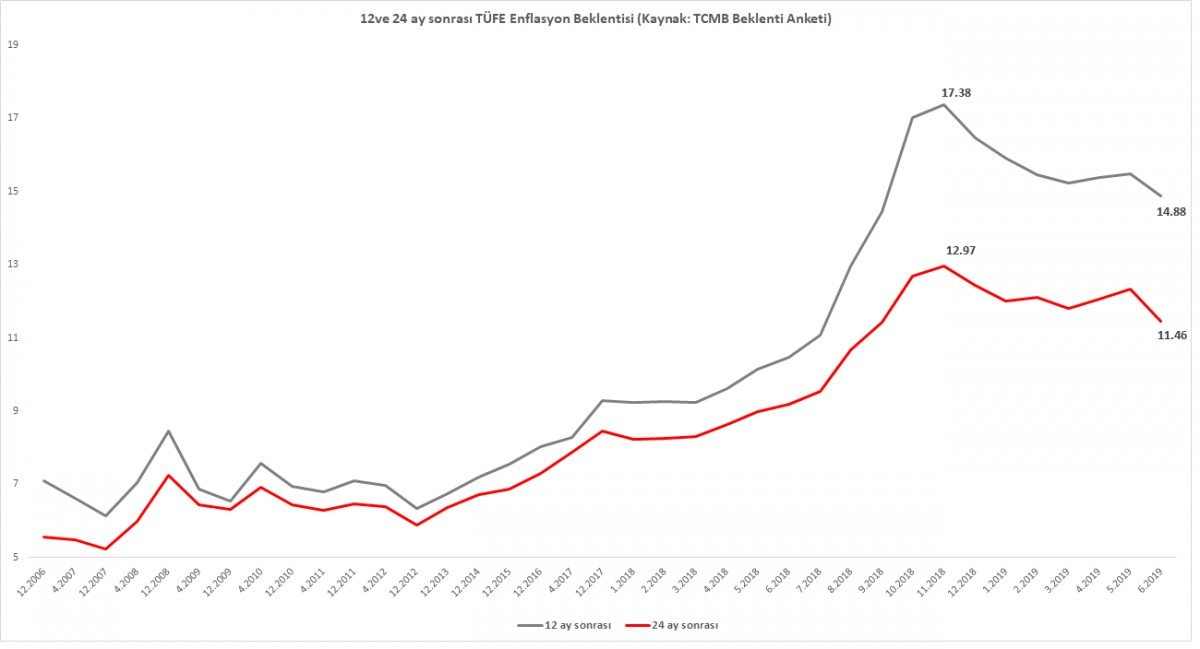

- TCMB’nin Haziran ayı beklenti anketine göre 12 ay sonrası enflasyon beklentisi %14,88 ; 24 ay sonrası için ise %11,46’ya geriledi (bakınız grafik)

- Piyasa oyuncuları ABD Merkez Bankası’nın (FED) para politikasını belirleyen Federal Açık Piyasa Kurulu (FOMC) toplantısını bekliyor (yarın başlayacak ve Çarşamba günü sona erecek). Yeni gün başlangıcında ise Asya borsaları ılımlı bir seyir görüyoruz

- ABD’nin Çin ile soyunduğu ticaret savaşları ardından küresel büyümenin zayıflamaya başlaması ve bunun da emarelerinin ABD ekonomisine yansımaya başlaması ile yatırımcılar FED’den Temmuz toplantısında %85 olasılıkla faiz indirimi bekliyorlar

- Bu hafta FED’in yanı sıra Japonya ve İngiltere Merkez Bankaları’nın da para politikası kurulu toplantıları takip edilecek

- Makro cephede ise bugün sabah saatlerinde Türkiye’de açıklanacak İşsizlik Oranı, Merkezi Yönetim Bütçe Dengesi ve konut satışlarını takip edeceğiz

USD/TRY

9 Mayıs tarihinde test edilen son dönemlerin en yüksek seviyesi olan 6,2460’dan başlayan düşüşün bayram tatilinde 5,66 seviyesine kadar vardığı düşünülürse, bu hareketin Fibonacci düzeltmesi olarak %50 seviyesi 5,9550’ye %61,8’i ise 6,0235 seviyesine tekabül ediyor. Olası kur yükselişlerinde bu seviyelere dikkat edeceğiz. Geçilmesi durumunda 6,24 seviyesi bir kez daha test edilmek istenebilir

Kaynak: Reuters

TCMB Beklenti Anketi (Haziran)

TCMB’nin beklenti anketine göre, 2019 sonu TÜFE beklentisi %15,85 (öncesi %16,68); USD/TL beklentisi 6,3015 (öncesi 6,43) oldu. 12 ay sonrası için TÜFE beklentisi %14,88 (öncesi %15,48) ve USD/TL için 6,64 (öncesi 6,68) bekleniyor

Kaynak: TCMB

Cari İşlemler Dengesi

Cari açık, dış ticaret açığındaki daralma ve hizmetler gelirlerindeki artışın etkisiyle, yıllık bazda azalmaya Nisan ayında da devam etti. TCMB verilerine göre, Nisan’da cari açık yıllık olarak 1,33 milyar dolar ile piyasa beklentilerinin bir miktar altında kaldı. Yıllıklandırılmış cari açık 8,6 milyar dolar ile Ocak 2004’den bu yana en düşük seviyesine geriledi. Enerji ve altın hariç cari denge son sekiz aydır olduğu üzere Nisan’da yıllıklandırılmış olarak 36 milyar dolar fazla verdi.

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.