Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 19/07/2019 - Cuma

Masanın altın kuraldır. Hiç değişmedi. İlk önce korku salınır. Sonra....- Dün bültenimize önemli bir noktaya dikkat çektik. Bir kez daha paylaşalım: “Başkan Trump’ın, Türkiye’ye ciddi bir yaptırım uygulamak istemediği niyetinin yavaş yavaş kabul görmeye başlaması ardından (ciddi bir yaptırım Türkiye’nin bulunduğu coğrafyada dengeleri alt üst ederek Ankara’nın daha da fazla Moskova’ya yanaşmasına neden olabilir) TL ve TL cinsi varlıklar da toparlanma sinyalleri alıyoruz.”

- Son günlerde özellikle 5,70 seviyesine demir atan USD/TRY kuru, dün sabah Türkiye’nin F-35 programından çıkarılmasına da adeta omuz silkti. Bültenimizde, TL lehine uzun süredir koruduğumuz tonumuza paralel dün de kur cephesinde ön plana çıkardığımız 5,63 seviyesi gece geç saatlerde test edildi

- Elbette, kur cephesinde yaşanan sert geri çekilmenin arkasında ABD cephesinden gelen ılımlı açıklamaların yattığını görüyoruz. Başkan Trump’ın, Türkiye’nin Rusya'dan S-400 hava savunma sistemleri satın almasının ardından Türkiye'ye yaptırım uygulamayı değerlendirip değerlendirmediği konusunda muğlak bir cevap vererek "Şu anda bu konuya (yaptırımlara) bakmıyoruz" yanıtını verdi

- Akabinde, her tecrübeli politikacının giymek istediği kıyafete bürünen Trump, söz konusu adımın üzerinde düşünüldüğünü söyleyerek bu açıklamasıyla çelişen ifadeler kullandı. "birçok sebepten dolayı çok çok zor bir durum. Dolayısıyla, bakıyoruz. Ne yapacağımızı göreceğiz" dedi

- Öte yandan, ABD’li senatörler, Ankara’nın F-35 programından çıkarılmasını yeterli görmeyerek Rus ordusu ile iş birliği yapanların CAATSA yaptırımları konusunda cezalandırılması gerektiğini söyleyerek Trump üzerinde baskı kurmaya devam ediyorlar

- Hatırlanacağı üzere, CAATSA, ABD Başkanı'nın aralarında vize yasağı getirmek, ABD merkezli ithalat-ihracat bankasına erişimi engellemekten, ABD finans kurumlarıyla işlemleri kısıtlamak ve ihracat ruhsatlarını iptal etmek gibi daha sert seçeneklere kadar değişen 12 yaptırım maddesinden 5'ini seçmesini öngörüyor. Önemi bir noktanın daha altını çizmek gerekiyor ki, CAATSA, yaptırımlar için takvim oluşturulmasında ya da muafiyet verilmesinde belirleyici olmuyor, dolayısıyla Trump'ın yaptırımları süresiz erteleme yetkisi de bulunuyor

- Son zamanlarda Türk mali piyasaları S-400 haberleri ile hop oturup hop kalktı. Masanın aslında altın kuraldır bu. Önce korku salınır, fiyat istenilen noktalara kadar çekilir, akabinde ise kartlar yeniden dağıtılır. Bizler, S-400 haberinin artık bayatladığını ve piyasanın üzerinde sanıldığı kadar ciddi boyutta bir baskı yaratamayacağını düşündüğümüzü hemen hemen her bültenimizde paylaştık

- Gelinen noktada, TL ve TL cinsi yatırım araçlarına yönelik ilginin devam edebileceğini düşünüyoruz. ABD Merkez Bankası FED’den 31 Temmuz tarihinde beklenen faiz indirimi ve pek çok önde gelen merkez bankasının küresel büyüyememe endişesi ve deflasyon korkusu ile mücadele etmek istemesine paralel para politikası duruşlarını gevşetmesi, gelişmekte olan ülke para birimlerinin pek çoğuna yönelik ilgiyi artırdı. Not etmek gerekir ki, Japonya’da çekirdek enflasyonun Haziran ayında %0,6 ile son iki yılın en düşük düzeyine geriledi

- Her ne kadar uzun bir süredir kendi içsel sorunları nedeniyle dünyadan daha kopuk bir seyir izlese de, son dönemlerde Türk mali piyasalarının da risk iştahına ayak uydurmaya başladığını görüyoruz. Özellikle, bu sabah itibarı ile, FED’den 50 baz puan faiz indirimi ihtimali %42,5 seviyesine (25 baz puan %57,5) yükselmesi, yüksek getirili para birimlerine yönelik iştahı tırmandırabilir

- Dünyanın amiral gemisi ve küresel fon akımlarının rotasını belirleye FED’in, finansal koşulları, özellikle ABD-Çin ticaret savaşının ekonomileri “ısırmaya” başlaması ile gevşeteceği beklentisi, iyimser havayı ay sonuna kadar devam ettirebileceğini ön görüyoruz. Hatta biraz da pembe tabloyu uzatırsak, cari fazla vermeye başlayacak Türkiye’de turizm sezonun etkili ile Ağustos ayı da endişe edilenin aksine daha ılımlı geçebilir. Dananın kuyruğu daha sonra kopacak (ayrı bir bültende değineceğim)

- FED toplantısı öncesinde ise TCMB’nin yeni Başkanı Uysal’ın başkanlığında olağan bir şekilde toplanacak olan PPK’dan hatırı sayılır bir faiz indirimi bekliyoruz. Reel anlamda %8’e yakın faiz veren Türkiye’nin, Sn. Çetinkaya’nın görevinden alınması ardından bu fazlalığı (reel faizi) hızla sıfırlayacağını ve bunu da beklentiden daha hızlı yapacağını düşünüyoruz

- Bu beklentiler ışığında tahvil piyasasında ralli hız kesmeden devam ediyor. 2 yıl vadeli gösterge tahvilin bileşik faizi Mayıs sonunda %26 seviyesinde iken dün %17’li seviyelere geriledi. Benzer bir şekilde BIST100 ana endeksi Mayıs sonlarında 83binli seviyelerden 102bin seviyesine dayanarak %20’den fazla prim yaptı

- TCMB Başkanı Sn. Çetinkaya’nın görevinden beklenmedik ve alışılmadık bir şekilde alınması öncesinde 5,5850 seviyesini (en düşük) test eden USD/TRY kuru, oralardan sığ işlemlerle 5,8250 seviyesine varan ani bir yükseliş kaydetmiş, akabinde ise akşam Trump’ın açıklamaları ile 5,61 seviyelerine kadar geri çekildi. Teknik manada, 5,63 seviyesinin altında haftalık kapanışta, 5,50’li seviyelerin radar menziline girebileceğini göz ardı etmiyoruz (bakınız grafik)

- FED’den yavaş yavaş faiz indirim beklentisinin 50 baz puana kayması nedeniyle, dün doların küresel çapta değer kaybetmeye başladığın görüyoruz. Zor günler geçiren ve anlaşmasız Brexit ihtimali artan Sterlin bile, 2017 Nisan’dan bu yana dolar karşısında en düşük seviye olan 1,2380’i test etmesi ardından bu sabah 1,2550 seviyesine yükseldi

- Zayıflayan küresel ticaret ve devamında beliren deflasyon sorunu kendisini Japonya’da da göstermiş. Japonya Merkez Bankası’nın da para politikasını gevşeteceği beklenirken, dün Güney Kore, Güney Afrika ve Endonezya merkez bankaları politika faizlerinde 25’er baz puan indirime gitti

- Sabah saatlerinde Asya piyasaları haftayı yükselişle tamamlıyor. Gösterge endeks Tokyo borsası %2 primle yükselişte başı çekiyor. Yurt dışında bugün ABD Haziran ayı tüketici güven endeksi; içerde ise TCMB Temmuz ayı beklenti anketi ile Mayıs ayı uluslararası yatırım pozisyonu verilerini takip edeceğiz. Her hafta Perşembe günü TCMB tarafından açıklanan yurtiçi ve yurtdışı yerleşiklerin yatırım davranışlarını gösteren haftalık para ve banka istatistikleri ile menkul kıymet istatistikleri raporunu (15 Temmuz tatili nedeniyle) bugün takip edeceğiz

- Tüm okuyucularımıza iyi bir hafta sonu diliyorum. Zaman harcamayın; zamanı yükselmek için ayırın. Siz, kendinizi keşfetmek için inanılmaz fırsatlar sunulan, olağanüstü bir varlıksınız!

USD/TRY (günlük)

USD/TRY kurunda dün bültenimizde ön plana çıkardığımız 5,63 seviyesi, akşam saatlerinde ABD Başkanı Trump’ın ılımlı açıklamaları ile gerçekleşti.

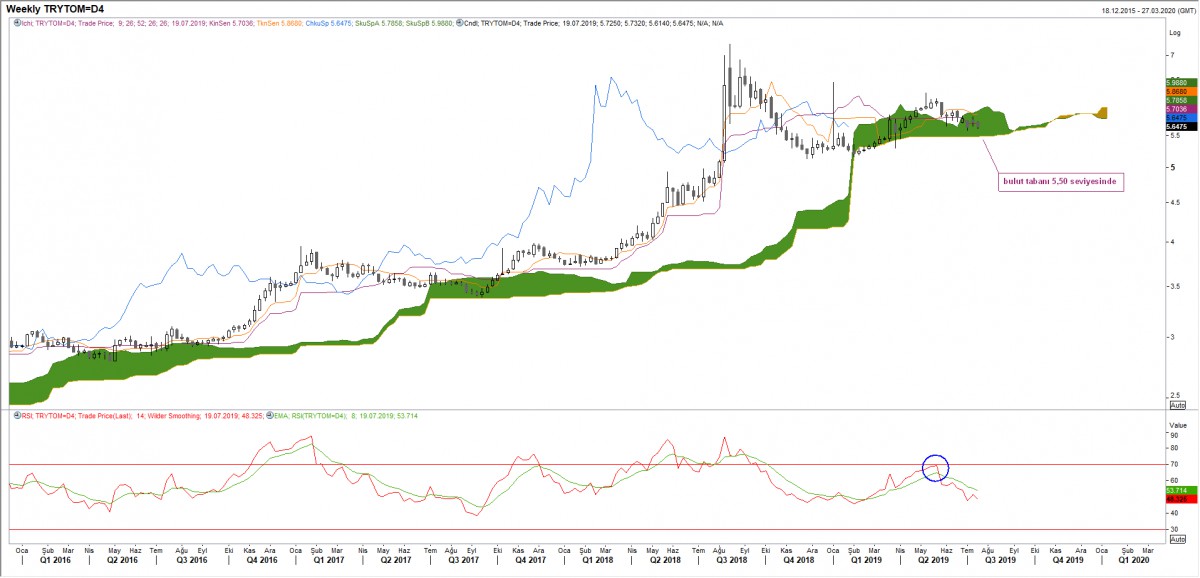

USD/TRY (haftalık)

USD/TRY kurundan 5,63 seviyesinin altında haftalık kapanış görürsek, kademli olarak 5,50 seviyesinin (bulut tabanın) test edilme ihtimalini göz ardı etmeyeceğiz

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.