Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 10/06/2020 - Çarşamba

Main Street güneye, Wall Street kuzeye giderken…- “Yolda güneş yükseliyordu, güneye giderken…” manşeti atarken, birden aklıma geldi, Bulutsuzluk Özlemi… Günaydın

- Dün bültenimizde, kar realizasyonu ihtiyacının belirdiğini paylaşarak, arkasında yatan bir kaç önemli tespiti sıralamıştık.

- Bunlardan bir tanesi, piyasaların kılavuz kargası konumunda olan ABD’de en büyük 500 şirketin işlem gördüğü S&P500 endeksinin bu yılki zararlarını silerek dipten %50’ye yakın dönüşü oldu.

- İkinci konu ise, gönüllü arz kesintisine ay sonu itibariyle dur diyeceğini ve üretim artışına gideceğini açıklayan Suudi Arabistan oldu.

- Hatırlanacağı üzere, arz / talep dengesizliğine paralel çöken petrol fiyatlarına istikrar kazandırmak adına, OPEC+ arz kesintisini Haziran sonuna kadar uzatarak hafta başı Brent cinsi petrolün varil fiyatını 43 doların üzerine fırlatmıştı.

- Bir tarafta Suudi Arabistan'ın arzı artıracağı haberi ile yeniden 41 dolara gerileyen petrolün yarattığı moral bozukluğu, öte yandan borsaların sosyal ve ticari hayatın normalleşmesi ile yaşadığı ‘dip dalganın’ acaba ekonomik şartlara göre abartıldığı mı sorusu, netice itibariyle dün yüzümüzü kara çıkarmadı: Borsalara kar satışları geldi!

- Petrolün varil fiyatının sert gerilemesi ile enerji ihraç eden şirketlerin hisselerine paralel Avrupa borsaları düşerken, gece satış dalgası %1 civarında ABD’ye de sirayet etti.

- Son haftalarda, bültenlerimizi takip eden değerli okurlarımızın, bir nebzde olsa konsantrasyonumuzun döviz piyasasından ziyade hisse senetlerine kaydığını fark etmişlerdir.

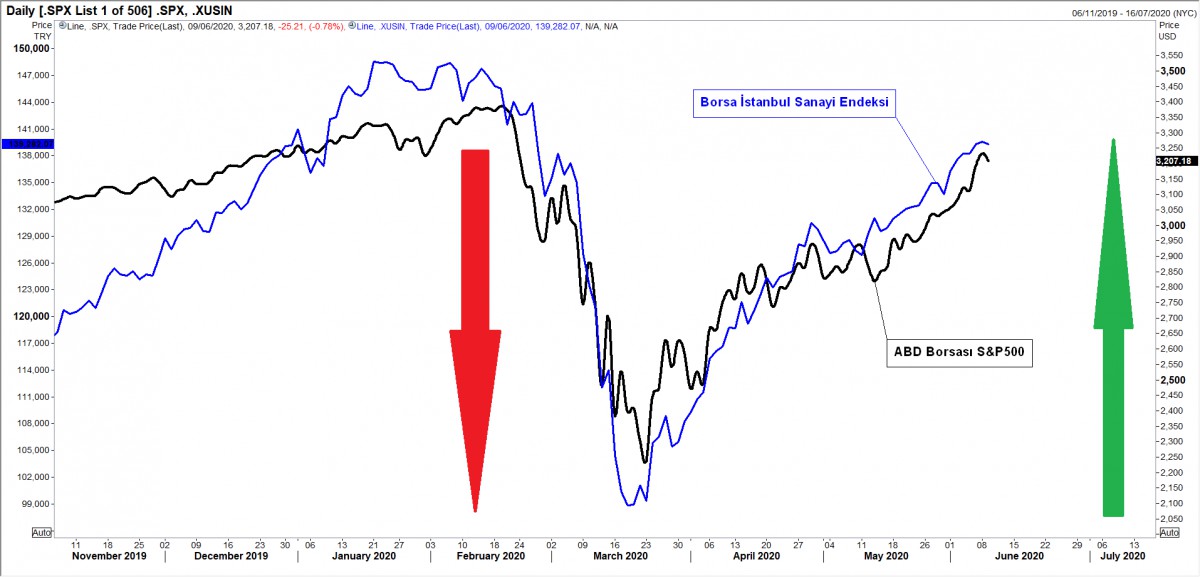

- Kabaca son 2,5 aylık dönemde, küresel cephede, hisse senedi piyasaları, takdire şayan bir performans sergiledi. Sayısallaştırma gerekirse, Şubat başından 20 Mart tarihine kadar olan sürede %35 düşen S&P500 endeksi, son 53 günden %47 değer kazanmış (bakınız grafik).

- Bu etkileyici tablonun arka planında, elbette sosyal ve ticari hayatın normalleşmesi yatıyordu. Lakin, Wall Street (finansal sistem) cephesinde yaşanan yükseliş ile Main Street (reel ekonomi) arasında bir uçurum mu oluşuyor sorusu da akılların bir köşesini zorlamaya başladı.

- Gelinen seviyelerin reel göstergelerle uyumsuzluk arz etmeye başlaması nedeniyle, hisse bazında seçici olunması gerektiğini düşünüyoruz.

- Türkiye cephesinde döndüğümüzde, BİST100 endeksi aynı zaman diliminde %35 yükselirken, bankacılık hisseleri dışarıda bırakılırsa, sanayi endeksinde kazanç %50'ye ulaşıyor. İçeride de yurtdışına paralel izolasyonların kaldırılması ile normalleşmenin başlaması, arka planda ise yatırımcıların getiri arayışı rol oynadı.

- Dün başlayan ve bugün sonuçlanacak olan FED toplantısı öncesinde doların yeniden değer kaybetmeye başladığının görüyoruz: EUR/USD paritesi 1,1350 , GBP/USD paritesi 1,2740 ; altının ons fiyatı da 1,715 dolar seviyesine yükseldi (bakınız grafikler).

- Türk mali piyasalarında ise, otoritelerin son dönemlerde almış olduğu caydırıcı önlemlerle paralel döviz kurunun sakin bir seyir izlemeye devam ettiğini söyleyebiliriz. Londra piyasalarına yurtiçi bankaların TL vermesini zorlaştıran BDDK kararı, akabinde döviz alımında 5 kat artırılan bsiv, haliyle FX piyasasındaki oyuncuları alternatif arayışlara itti. Borsa İstanbul dün küresel kar satışlarına eşlik ederek günü %0,4 oranında düşüşle tamamladı.USD/TRY kuru ile detaylı bir analiz yapma ihtiyacı duymuyoruz. Teknik bir bakış açısı ile 6,7950 ve yukarda 6,84-6,85 seviyeleri önem arz ediyor. Yukarı yönlü geçilmeden, yatay hatta bir miktar da olsun aşağı yönlü seyrin ağır basacağını düşünüyoruz.

- Bugün önemli bir gün: FED’in FOMC toplantısının sonucu 21:00’de açıklanacak; Başkan Powell ise 21:30’da mikrofon karşısına geçerek basın toplantısı düzenleyecek.

- FED’den negatif faiz beklentilerinin birkaç hafta önce ayak seslerini duyarken, Cuma günü açıklanan istihdam raporu ardından açıkcası bu ihtimalin oldukça azaldığını düşünüyorum.

- Başkan Powell’ın yine de destekleyici tonunu ve duruşunu korumaya devam edeceğini, uzun vadeli faizleri ise aşağı çekmek adına adımlar atılacağını düşünüyoruz.

- İçeride ise, sabah saatlerinde, TÜİK tarafından açıklanacak Mart ayı istihdam raporunu takip edeceğiz. FED kararı öncesinde piyasalarda havanın temkinli ve iyimser kalmaya devam etmesini bekliyoruz.

- Sabah yeni günü karşılayan Asya borsalarında karmaşık bir seyir hakim. Cılız da olsa artılar ve eksiler göze çarparken, ABD borsalarının vadeli işlemlerinde ise yükselişler dikkat çekiyor.

Ø BIST Sanayi Endeksi vs S&P500

Korelasyon oldukça net görünüyor. Yurtdışı getiri arayışı, risk iştahı, bol ve ucuz para hisse senedi piyasalarını yukarıya taşırken, içerde BIST100 endeksi de bu eğilime eşlik ediyor. Hatta, bankacılık hisselerini dışarı bıraktığımızda, sanayi endeksinin performansı, S&P500’den daha da etkileyici!

Ø GBP/USD

Dolar zayıflığına paralel, GBP/USD paritesi son günlerde 1,27 seviyelerinin üzerinde tutunmaya zorlansa da, teknik göstergeler son bir hamle daha yapma ihtimalinin olduğunu gösteriyor. Görülmesi durumunda, mevcut Sterlin kısa pozisyonlarımızı 1,28 üzerinden daha da artıracağız.

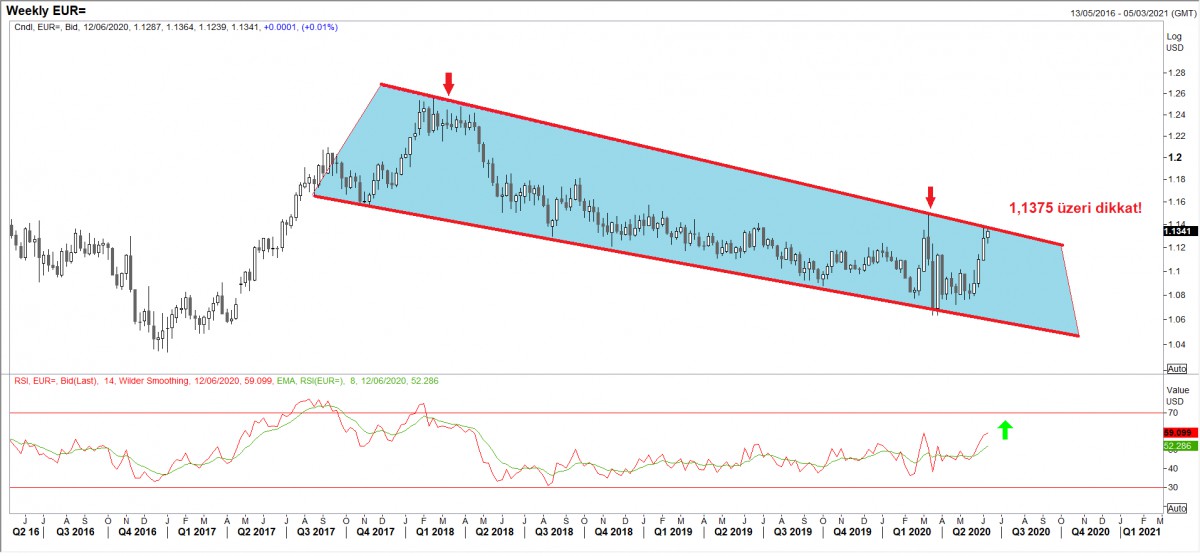

Ø EUR/USD

EUR/USD paritesinde 1,1375 seviyesinin üzerinde gecelik kapanış, 1,17 seviyesine varan bir yükselişin pimini çekebilir. Siperdeyiz.

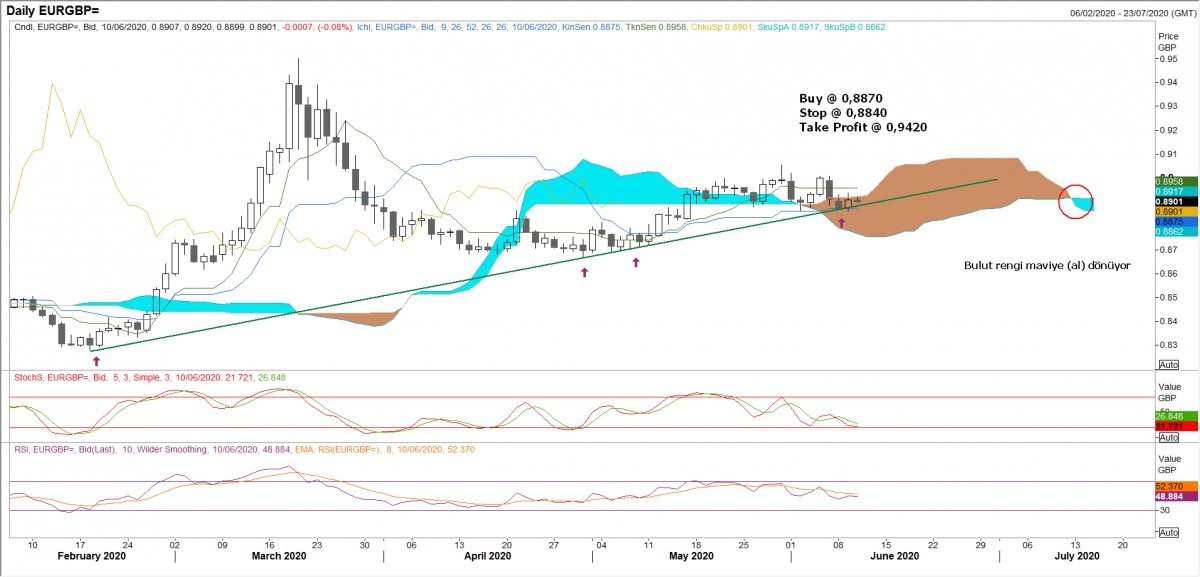

Ø EUR/GBP

EUR/GBP paritesinde yükseliş trend çizgisi korunmaya devam ediyor. Teknik bir bakış açısı ile, 0,8840 seviyesi zarar kes olarak uzun pozisyon denenebilir.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.