Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 11/03/2020 - Çarşamba

Korona virus KKTC ve TC'de sahneye çıktı- Yaşanan Kara Pazartesi ardından, tahminlerimize paralel dün Türk mali piyasaları güne tepki niteliğinde olumlu bir hava ile başladı.

- Her ne kadar riskler tüm dünya için tüm çıplaklığı ile masa üzerinde dursa da, son günlerde yaşanan ve aşırıya kaçan panik havasının dengelenmesi olarak dün günün ilk yarısı küresel piyasalarda yara sarma çalışmalar ile geçildi.

- Suudi Arabistan’ın Rusya ile petrol savaşlarına soyunması ardından Aramco'nun Nisan ayında arzı görülmemiş seviyelere çıkaracağı haberinin korona virüs endişeleri ile birleşmesi, Pazartesi günü dünya piyasalarını alt üst etmiş, serbest düşüş tarzında tüm varlık sınıflarında likiditasyon eğilimi görülmüştü.

- Dünyanın risksiz ve gösterge faizi olarak takip edilen ABD 10 yıllık devlet tahvilleri, güvenli limana hücum ile Pazartesi günü %0,30 seviyesine kadar gerilemesi ardından dün %0,7 seviyesine toparlamadı. Güvenli liman arayışının bir nebze de olsa azalması, petrol fiyatlarında da tepki alımları yaşanmasına neden oldu.

- Sene başına göre petrolün varil fiyatı yarı yarıya düşse de, dün tepki alımları yaşandığı günde altının ons fiyatı 1650 dolara civarına geri çekildi. İçeride, sabah saatlerinde, Borsa İstanbul günü küresel piyasalara paralel yükseliş kaydederek karşılarken, USDTRY kuru günün ilk yarısında 6,10 seviyesine kadar geri çekildi.

- Günün ikinci yarısında ise, küresel mali piyasalardaki toparlanma ile güne iyimser bir seyirle başlayan Türk mali piyasaları kazanımlarını koruyamadı. Sağlık Bakanı Koca’nın açıklamaları, Türk mali piyasalarının rengini topyekun değiştirdi.

- Türkiye‘de COVID-19 virüs vakası olma ihtimalinin çok yüksek olduğunu belirten Koca, okulların tatil edilme ihtimalinden de bahsedince hisse senetleri günü sert bir düşüşle tamamladı. Gün içinde 106bin seviyesini aşan endeks, günü 101 seviyesine tamamladı. Gün içindeki dalga boyu oldukça ürkütücü olduğunu söylemek gerekiyor.

- Öte yandan, Türkiye'nin 5 yıl vadeli CDS (risk) primi 400 baz puanın üzerine yükselerek Venezuela, Arjantin, Ukrayna ardından dördüncü sırada yerini aldı. Arkamızdan, Pakistan ve Mısır’ın geldiğini, bir zamanlar yan kulvarımızda koşan Brezilya, Rusya ve Güney Afrika’dan uzaklaşarak kulvar değiştirdiğimiz rahatlıkla söyleyebiliriz. Türkiye’de işlerin düzelmesi için (her anlamda) risklerin hızla düşmesi gerekiyor.

- Sağlık Bakanı Koca, gece geç saatlerde korona virüsün Türk vatandaşında pozitif çıktığını açıkladı. Basın toplantısı düzenleyen Koca, vakanın Avrupa ziyareti sonucu bir erkek vatandaşta tespit edildiği, hastanın izole edildiği ve yakın temasta bulunduğu herkesin de gözlem altında alındığını söyledi.

- Haliyle, gün içinde ateş olmayan yerden duman çıkmaz misali haberin geleceğini bekleyen piyasalar, yaşanan sert satışlarının da habercisi idi. Öte yandan, sabah saatlerinde, vakanın KKTC’de görülmesi ardından okulların tatil edildiği, korku ve endişe ile insanların market ve eczanelere koşarak gıda ve tıbbi malzeme stokladığına bizzat şahit olduk!

- Korona virüsün KKTC ve TC’de görülmesi ardından piyasaların tepkisi haliyle olumsuz tarafta olacaktır. Virüs endişesi ile ekonomik aktivitenin yavaşlayacak olması ve beraberinde tedarik zincirinde görülecek kopmalar, mali piyasalarda da yankı bulacaktır.

- Bu sabah itibarı ile tüm ülkeyi karantinaya alan İtalya'da vaka sayısı 9,172’ye yükseldi. Global anlamda 113,851 kişinin virüsten etkilendiği, ölü sayısının ise 3,158’e yükseldiğini görüyoruz.

- Virüsün ekonomik maliyeti azaltmak için merkez bankalarının devreye gireceğine kesin gözüyle bakılıyor. Avrupa ve İngiltere’den de para hem de maliye politikası hamleleri beklenirken, FED’in ara toplantı ile politika faiz oranın 50 baz düşürmesi ardından 18 Mart olağan toplantısında da 75 baz puan faiz indirimine gitmesine bu sabah %64 ihtimal tanınıyor. Böyle bir hamle, FED’in faiz oranın %0,25-0,50 bandına çekecektir. 2008 kriz dönemine hızla geri dönüyoruz!

- Bu tip hassas ve belirsizliğin tavan yaptığı günlerde, seviye konusunda konuşmak çok da kolay değil. Piyasalarda haber akışına paralel sert iniş ve çıkışların yaşanması büyük bir ihtimal dahilinde. Riskten uzak durarak, likit ve sakin kalınmaya çalışılması, en akıllıca yatırım davranışı olacaktır.

- ABD borsaları Pazartesi günü yaşanan son derece sert satışlar ardından geceyi tepki yükselişleri ile tamamlasa da, yeni günü Asya piyasaları %2-3 eksi ile karşılıyor. İçerde bugün Ocak ayı ödemeler dengesi istatistikleri açıklanacak. Dışarda ise, ABD'de TÜFE verisi izlenebilir.

- Teknik manada altında düşüş, EUR/USD paritesinde ise yükseliş eğiliminin devam etmesini bekliyoruz (bakınız grafik).

Neden EUR?

Hem temel hem de teknik cepheden yaklaşarak, EUR’da neden yukarı yönlü harekete daha fazla ihtimal tanıdığımız açıklayacağız.

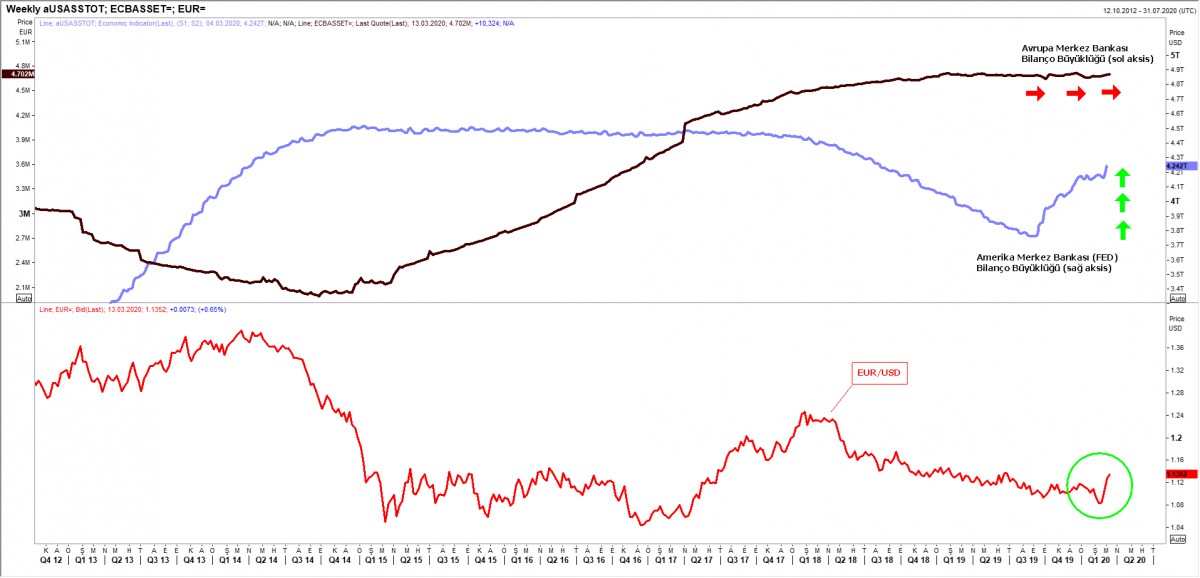

Amerika Merkez Bankası (FED)’in faiz indirimine soyunduğu bir dönemde, bilançosunu da kabaca 3,7 trilyon dolardan 4,2 trilyon dolara yükseltti (mor çizgi). Öte yandan Avrupa Merkez Bankası’nın bilançosunun yatay seyrettiğini görüyoruz. ABD faizlerinin düşmesi ve dolar likiditesinin bollaşması, arz talep dengesinden bakılırsa, dolar negatif bir gelişme.

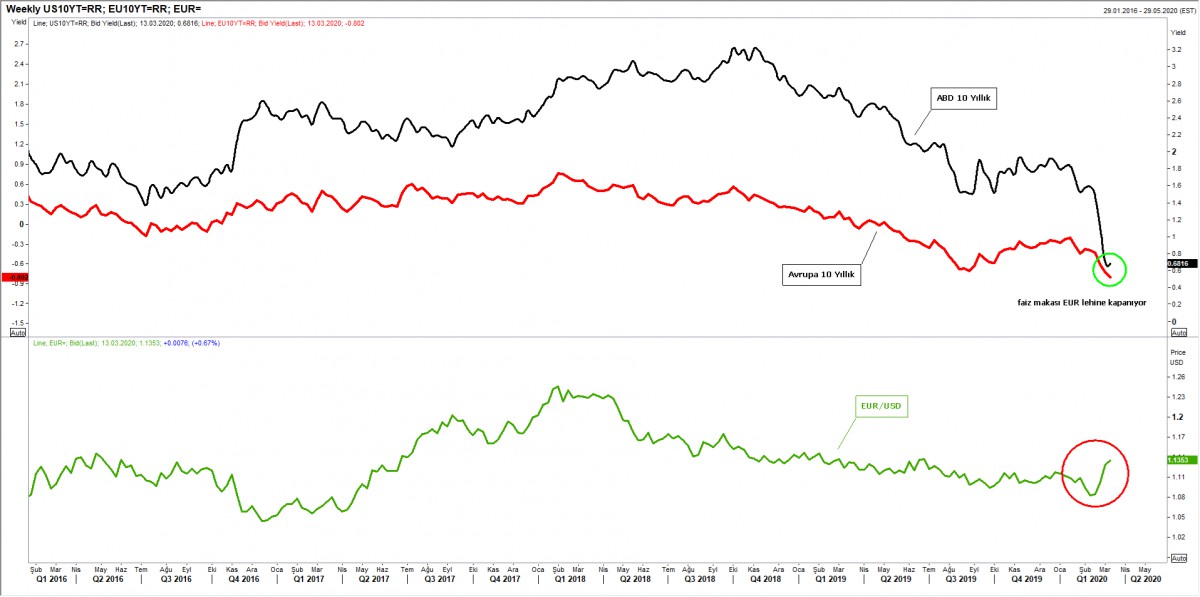

ABD ve Avrupa’nın faizlerine piyasa faizleri cephesinden yaklaşırsak, faiz makasının Avrupa lehine kapandığını görüyoruz. Daha basit bir yaklaşımla, dolarda getiri kalmadı.

EUR/USD paritesinde, bültenlerimizi takip eden değerli okurlarımız, 1,08 seviyesinden itibaren EUR uzun pozisyonu ön plana çıkardığımızı, yıllık değerlendirme raporumuzda da EUR’yu yatırım sınıfında ilk sıraya yazdığımızı hatırlayacaktır. Teknik olarak, günlük grafiklerde, aşırı alım bölgesine gelen EUR’da bir miktar düzeltme hareketi görüleceğini beklesek de, haftalık grafiklerde henüz aşırı alım bölgesine gelmedik.

Haftalık grafiklerde ise, henüz aşırı alım bölgesine girmeyen EUR’nun temposunun koruması durumunda 1,1750 seviyesine gözünü dikeceğini düşünüyoruz.

1,1750 seviyesinin üzerine doğru bir hareket (kolay olmasa da) EUR’da resmi tamamen değiştirebilir.

TÜİK – İstihdam verileri

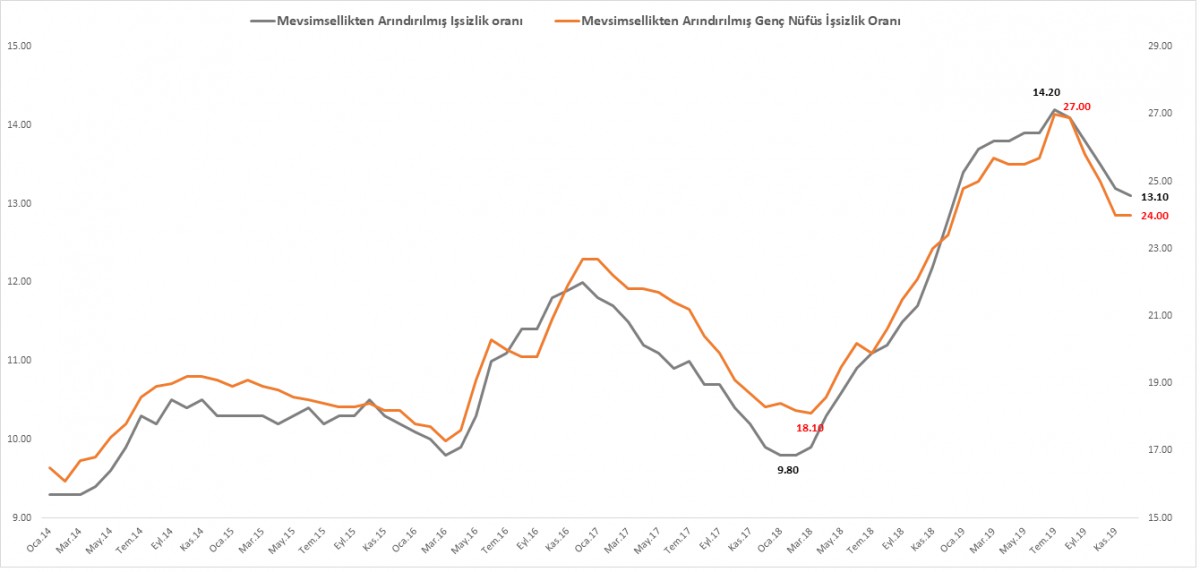

TÜİK Aralık ayı istihdam raporunu açıkladı. Ekonomik aktivitede görülen kısmı toparlanmanın istihdam verilerine de yansıdığını görüyoruz. Manşet işsizlik oranı %13,7 ile geçen ayın 0,2 puan üzerinde gerçekleşti. Daha doğru bir gösterge olarak biz, manşet rakamlardan ziyade takvim ve mevsim etkisinden arındırılmış rakamlara odaklanmak istiyoruz. Buna göre de işsizlik oranı %13,1 ile geçen aya oranla 0,1 puan düştü. İşsiz sayısı geçen aya göre 43bin kişi düşüş kaydetti. Genç nüfustaki işsizlik oranı %24 ile son bir yılın en düşük düzeyinde sabit kaldı.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.