Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 17/06/2020 - Çarşamba

Kore ve Çin-Hindistan sınırında jeopolitik riskler tırmanıyor- Dün küresel mali piyasalar, arkadan esen FED rüzgarı ile günü oldukça iyimser tamamladı.

- Hatırlanacağı üzere, geride bıraktığımız hafta sonuçlanan olağan FOMC toplantısı ardından, FED’den gelen ileriye dönük sevimsiz işsizlik ve büyüme öngörüleri, virüs cephesinde ikinci dalga endişesi ile birleşerek piyasalarda sert satışları tetiklemişti.

- Dün ise, FED’in para politikası çerçevesini genişleterek kurumsal tahvilleri de alacağı haberi, daha doğru bir tabirle, FED’in artık reel sektör için de “last lender of resort - en son borç veren merci” durumuna gelmesi, piyasaları adeta coşturdu.

- Günü karşılayan Asya hisse senedi piyasalarında görülen %5’e varan yükselişlere, Avrupa borsaları %3 yükselişle cevap verirken, yabancı yatırımcı payının, TL ve TL cinsi varlıklarda eskiye nazaran oldukça sınırı olması, olumlu veya olumsuz havadan Türk mali piyasalarının da haliyle sınırlı etkilenmesine neden oldu. .

- Bu bağlamda, yurtdışında dün yukarı daha da yukarı sloganı ile günü bitiren Asya ve Avrupa endekslerine rağmen, Borsa İstanbul cephesinde yükseliş %1,25 ile sınırlı kaldı.

- USD/TRY kurunun ise, yavaş yavaş da olsa, uzun bir süredir bültenimizde belirttiğimiz ve kritik bir seviye olarak gördüğümüz 6,84-6,85 seviyesine kadar geldiğini, aşağı yönlü gevşemede ise zorlandığını görüyoruz (bakınız grafik).

- Dün günün ilerleyen saatlerinde ise, gözler, FED Başkanı Powell’ın Senato’ya yapmış olduğu sunuma çevrildi. Başkan, genel olarak piyasaları üzmeyen destekleyici tonunu korurken, “çok büyük belirsizlikler” nedeniyle temkinli tarafta kalarak FED'in varlık alımlarına devam edeceğini vurguladı.

- Devamında, ABD'de beklentilere göre olumlu sonuçlanan istihdam raporu ve perakende satış rakamlarının da tahminleri aşması, doların değerlenmesine neden oldu. EUR/USD paritesi 1,13 seviyesinin üzerinden yeniden 1,1250 seviyesine geriledi.

- EUR/USD paritesinde 1,1350-1,1375 seviyesinin üzerinde gecelik kapanış görmemiz durumunda, EUR lehine pozisyon alacağız. Günlük grafiklerde aşırı alım bölgesinde sat sinyali görüyoruz (bakınız grafik).

- Sterlin cephesinde ise, gerek devam eden Brexit belirsizliği, gerekse de virüsün ağır faturası nedeniyle olası yükselişleri, mevcut GBP/USD kısa pozisyonlarımızı artırmak için kollamaya devam edeceğiz. EUR/GBP paritesinde oyumuzu EUR lehine kullandık.

- FED'in açıklamış olduğu kurumsal tahvil alımı ve makroekonomik verilerinin yüzleri dün güldürmesi ile küresel piyasalarda coşkulu iyimserlik gün boyu hakimdi. Bu sabah ise tablo biraz renk değiştirmiş!

- Hindistan ile Çin sınırındaki yaşanan tansiyon sıcak çatışmaya dönüşürken, en az 20 Hint askerinin hayatını kaybettiğini okuyoruz. Statü tartışmalı Keşmir'de Hindistan ve Çin'in hak iddia ettiği bölgelerde yıllardır sorun yaşanıyor.

- Öte yandan, jeopolitik risk çerçevesinde, bir diğer sorunlu haber ise Kore sınırından geldi. Güney ile Kuzey Kore arasında tansiyon tırmanmaya devam ederken, sınırda ise askeri sevkiyat ve hareketlilik dikkat çekiyor.

- FED’in yarattığı iyimserlikle virüs cephesinde artan vaka sayıları dün göz ardı edilmişti. Lakin, Çin’de okulların yeniden kapatılmasına karar verilirken, ABD'nin bazı eyaletlerinde ise vaka sayılarında bariz artışlar dikkat çekiyor.

- Dün Senato’ya sunum yapan FED Başkanı'nın bugün de sunumu devam edecek. Makrocephede önemli bir veri göremedik. Borsa İstanbul’un küresel havaya paralel bugün sınırlı bir şekilde geri çekilmesini beklerken, USD/TRY kurunda gecelik kapanışın 6,84-6,85 bandının üzerinde olup olmadığına bakacağız.

Ø USD/TRY

USD/TRY kurunda, psikoloji 7 seviyesinin aşılması ardından “nereden alınırdan ziyade nereden satılır sorusuna cevap aranmalıdır” diyerek rengimizi belli etmiş, o günlerden sonra da yüzümüzü borsa cephesine çevirmiştik. Dürüst konuşmak gerekirse, çok eleştirilsek de görüşlerimiz bizi yanıltmadı.

Akabinde, USD/TRY kurunda, büyük resimde geri çekilmenin 6,50 seviyesinin altına kadar da devam edeceğini beklediğimizi söylemiştik. Şimdilik, aylık grafiklerde düşüş trendi devam etse de, aşağı yönlü beklentimizin devam etmesi için, teknik manada 6,84-6,85 seviyesinin üzerine doğru bir yükseliş görmemiz gerekiyor. Gelişmeleri kenardan takip ediyoruz.

Ø EUR/USD

ABD'de beklentilere göre olumlu sonuçlanan istihdam raporu ve perakende satış rakamlarının da tahminleri aşması, doların değerlenmesine neden oldu. EUR/USD paritesi 1,13 seviyesinin üzerinden yeniden 1,1250 seviyesine geriledi. EUR/USD paritesinde 1,1350-1,1375 seviyesinin üzerinde gecelik kapanış görmemiz durumunda, EUR lehine pozisyon alacağız. Günlük grafiklerde aşırı alım bölgesinde sat sinyali görüyoruz.

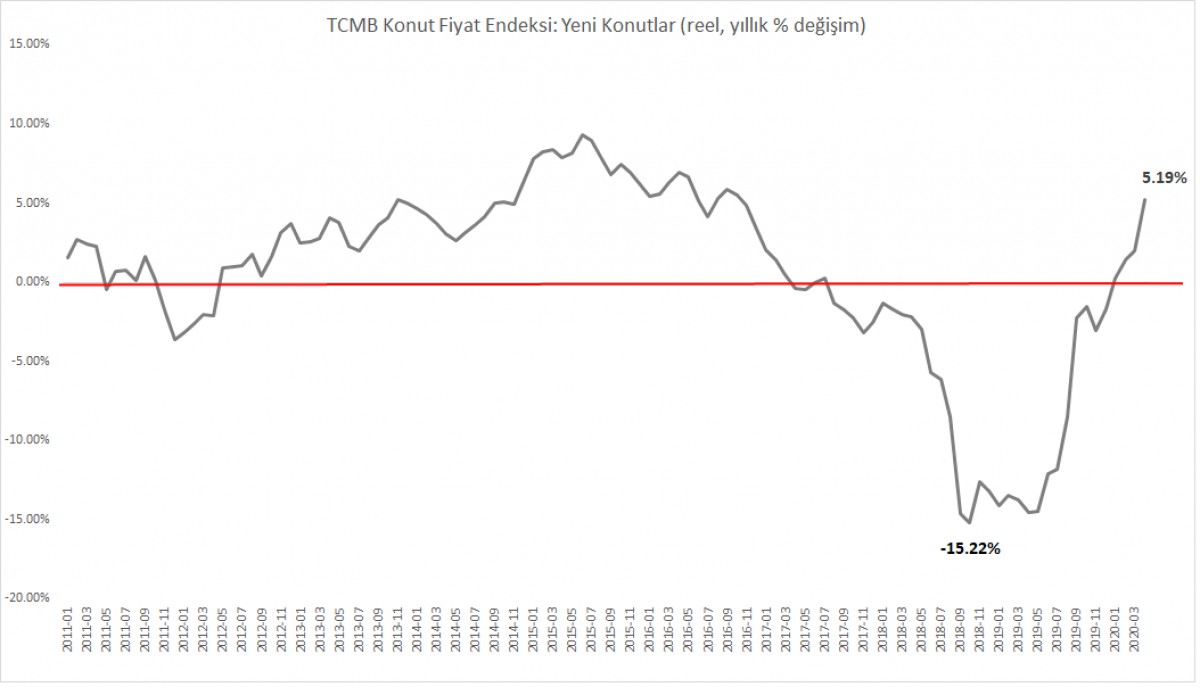

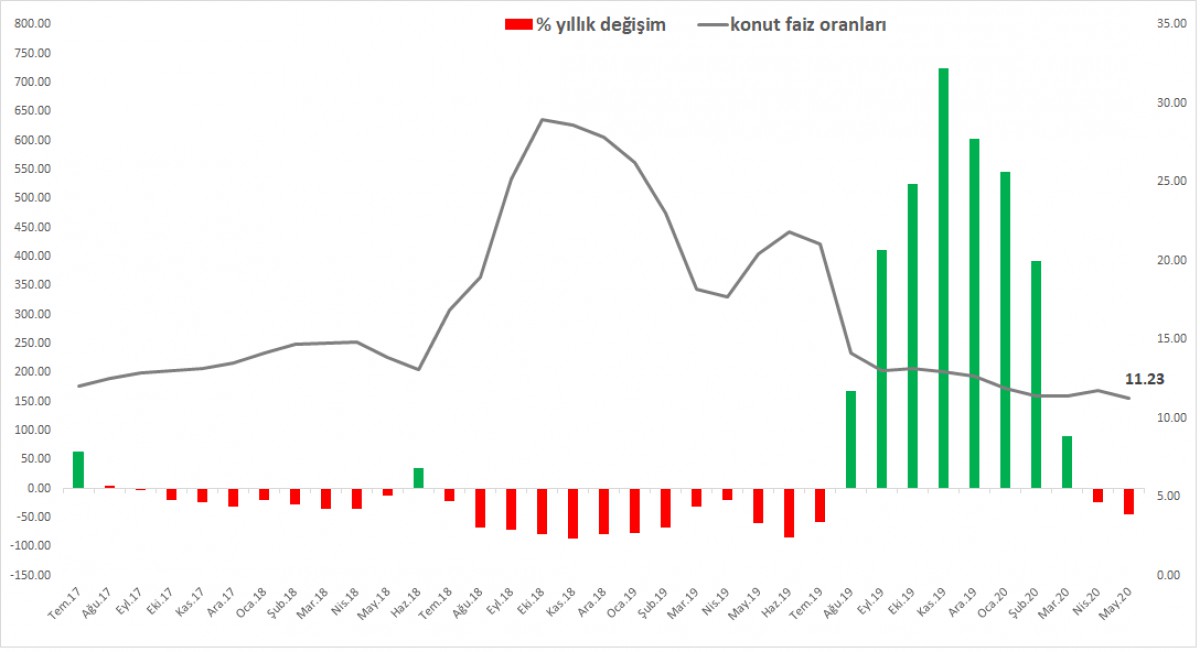

Ø TCMB – Konut Fiyat Endeksi

TCMB Nisan ayı konut fiyat endeksini açıkladı. Buna göre endeks bir önceki aya göre %1,7 artış kaydederken, reel bazda artış (enflasyondan arındırılmış) %5,2 artış kaydetti. Bu yönüyle bakıldığında, son yılların en yüksek artışı ile karşı karşıyayız.

Mevduat ve kredi faizlerinde son aylarda yaşanan sert düşüş, hem konut hem de otomobil satışlarını yukarıya itmeye devam ediyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.