Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 06/01/2022 - Perşembe

KKTC TÜFE patladı %46,1. FED tutanakları 'şahin' ; piyasalar risk-off modunda!- Petrol zengini Kazakistan'da akaryakıta gelen zamlar sonrası başlayan protestoları takiben hükümet istifa kararı aldı. Sıvılaştırılmış petrol gazına (LPG) yapılan zamma karşı çıkan sürücülerin protestoları ülke geneline yayılması sonucu Almatı şehri ve Mangistau eyaletinde Olağanüstü Hal ilan edilmişti. Halkın öfkesinin tırmanmasıyla, Kazakistan çevresindeki protestolarda can kayıplarının da yaşandığını okuyoruz. Rusya, mevcut yönetime destek olmak adına asker gönderme kararı aldı! Bu gelişme dünya gündeminde yakından izleniyor.

- ABD'de ise her ayın ilk Cuması açıklanan ve ekonominin gidişatını gösteren en önemli verilerden biri olan tarım dışı istihdam verisi öncesinde, dün açıklanan özel sektör istihdamı beklentilere nazaran kuvvetli sonuçlandı. Roket hızında artan Omicron varyantının önümüzdeki aylarda istihdam piyasasından ivmeyi yavaşlatabileceğini düşünüyoruz. Rekor vaka sayılarına rağmen hastane yatışlarının azalması ve semptomların hafif olması, dün de belirttiğimiz üzere umutları (sürü bağışıklığı) yeşertiyor.

- Apple'ın bu hafta başında 3 trilyon dolarlık piyasa değerlemesine ulaşması sonrasında, yatırımcıların dikkati, 2021'de S&P 500'ün kazancının büyük bir bölümünü oluşturan devasa şirketlerin aynı performansı sergileyip sergilemeyeceklerine çevrildi. Bir tarafta roket hızında artan vakalar, diğer tarafta dünyada teknoloji hisselerinde yaşanan düşüşler piyasaları son 2 gündür bir miktar baskılıyor.

- Hafta başı kaleme aldığımız raporumuzda, 2022'de hisse senetlerinin yükselmeye devam edeceğini ama 2021 getirisini sağlamayacağının altını çizdiğimizi bir kez daha hatırlatalım. FED'in enflasyona karşı bu sene 'dişini' göstermek bir kenara 'ısıracağına' kesin gözüyle bakıldığını unutmamak gerekiyor. Bu nedenle, S&P500 ve Nasdaq'da takip ettiğimiz hisselerde, olası bir 'düzeltme' durumunda pozisyon artıracağız. Takip ettiğimiz hisseleri de teknik analizleri ile birlikte vakti geldiğinde okurlarımız ile paylaşacağız.

- Hazır FED'den söz etmişken, dün gece geç saatlerde açıklanan FED'in bir önceki toplantısına yönelik tutanaklar, faiz artırımlarının daha erken ve daha hızlı olabileceğine işaret edince, küresel mali piyasalar geceyi satış baskısına boyun eğerek tamamladı.

- FED'in parasal durumu daha hızlı sıkıştıracak olması, yakıtını adeta ucuz ve bol paradan alan piyasaları huzursuz etti. Pandemi döneminde teknoloji hisselerinde görülen rekor yükselişler ardından, sıra faiz artırımlarına gelince, en çok yıpranan hisse grubu da yine teknoloji hisseleri oldu. Teknoloji denince de akla gelen ABD'nin Nasdaq endeksi dün geceyi %3,3 gerileyerek tamamladı.

- ABD borsalarının satıcılı seyri yeni gün başlangıcında olumsuzluğu Pasifiğin diğer ucuna da taşıdı. Asya borsalarında hakim renk kırmızı. Gösterge endeks Tokyo borsası %2,6 aşağıda işlem görüyor. ABD borsalarının vadeli işlemlerinde de eksiler göze çarpıyor. Yani yeni günün de pek de iyimser başlamadığını görüyoruz.

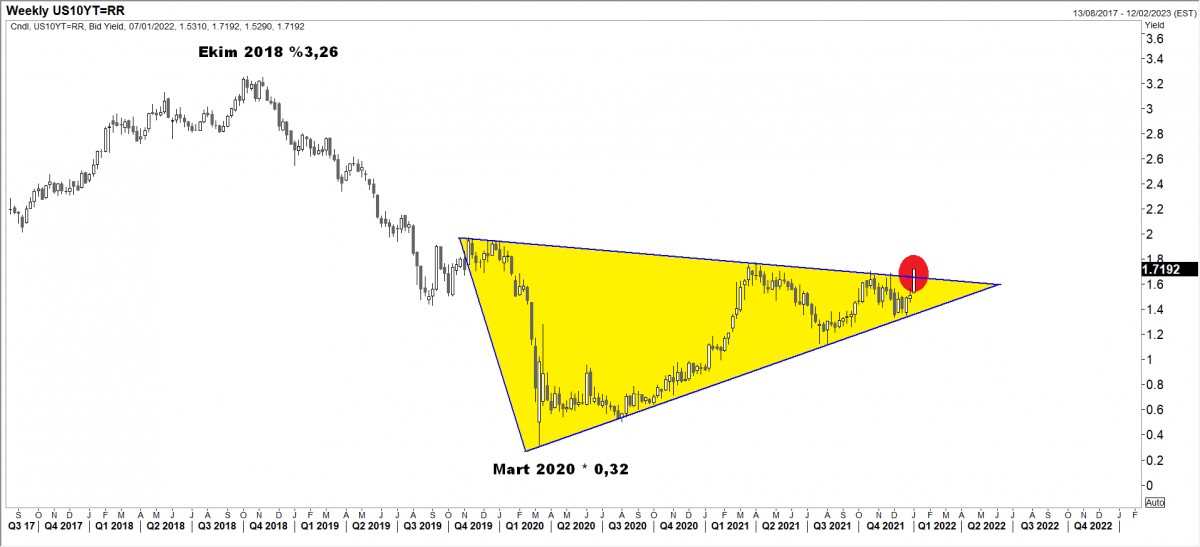

- Havanın hem Kazakistan hem de teknoloji hisselerinde yoğunlaşan satıcılı hava ile bozulması, risk iştahını da baskıladı. ABD dolarının piyasa faizi olan 10 yıllık tahvillerin kritik bir eşik olarak gördüğümüz %1,69 seviyesini dün gece aşarak son 9 ayın zirvesine yükselmesi ile Bitcoin'in de 45,500 dolar seviyesindeki desteğini kırarak 42,400 dolar seviyesine kadar geriledi. Aşağıda teknik manada 42,100 ve 39,600 takip edilebilir. Düşüşler alım fırsatı olarak değerlendirmek adına pusudayız.

- ABD faizleri ile ters korelasyona sahip altın ve gümüş şimdilik sakin seyirlerini korumaya devam ettiklerini görsek de, enflasyondan arındırılmış ABD tahvil getirilerinin yükselmeye devam etmesi, her ikisinin de tadını kaçırabilir! Gümüşte 22,1 ; altında ise 1,770 dolar seviyesine dikkat etmek gerekiyor.

- OPEC+'nın Şubat'ta günlük 400bin varil üretim artışı hedefini korumasına rağmen, petrol talebinin kuvvetli olacağı açıklaması ile Brent cinsi petrolün varil fiyatı 81 dolar ile son 6 haftanın yeni zirvesine yükselmişti. Dün akşam FED tutanakları ardından petrol de zemin kaybederek bu sabah %1,5 aşağıda işlem görüyor.

- Hazine ve Maliye Bakanı Nebati, dün MÜSİAD toplantısında ortodoks politikaları bir tarafa koyduklarını, artık heterodoks politikaların olduğunu belirtti. Türk Lirasını güçlendirecek tüm enstrümanları sunduklarını, kurdaki köpüğün tersine çevrildiğini de sözlerine ekledi.

- Ekonomi politikası uygulamalarına yaklaşım biçimi olarak bu iki Yunanca sözcük, eminim ki pek çok farklı platformda duymuşsunuzudur. Konumuz ekonomi olduğuna göre, dini anlamlarını (inanç) bir kenara bırakırsak, Ortodoks politikalar (doğru öğreti) ve heterodoks (farklı öğreti) olarak kabul edilmektedir.

- Ortodox para politkası, ekonomi alanında genel kabul görmüş görüşlere veya prensiplere bağlı olan uygulamalara denir. Örneğin, enflasyona karşı panzehir olarak faiz hadlerinin artırılması gibi. Heterodox ise, ekonomi alanında geleneksel görüşlerin ve yaklaşımların dışındaki uygulamaları adlandırmak için kullanılır.

- Bakan Nebati, dün yaptığı konuşmada, kurunun artık bir gündem maddesi olmadığını, serbest piyasa koşulları altında dengeye kavuştuğunu ve artık gündemlerinden çıkardıklarını savunduğunu gördük. Kamu kaynaklı olduğu iddia edilen ve özellikle de 11 saat gibi çok bir zamanda (20 Aralık gecesi ve 21 Aralık sabahı) piyasaya yoğun döviz satışı ile USDTRY kurunun 18,40 seviyesinden 10,25'e kadar aşağı çekilmesini, döviz cephesinde tüm sorunların çözüldüğü yönünde izah ettiği izlenimine kapıldık.

- Eğri oturup doğru konuşmak gerekirse, faiz indirim sinyali verildiği 2021 Eylül başına göre (8,20) USDTRY kuru dün akşam itibariyle (13,65) %65 yukarıda işlem görüyor! Kur korumalı TL mevduata geçişin 91,5 milyar TL'ye ulaştığını söylerken, BDDK verilerine göre ise gerçek kişilerin döviz mevduatları (DTH) azalmak bir yana artmaya devam ettiğini görüyoruz! USDTRY kurunda 18,40 - 10,25 hareketinin %50 düzeltme seviyesi 14,30 civarlarına tekabül ettiğini not edelim.

- Kur korumalı mevduat nedeniyle TL faizin ucu açık bir şekilde artırılmış olması, devamında DTH rakamlarında gözlenen artış ve TL kediye olan talep nedeniyle TL faiz hadlerinin tüm vadelerde artmasına paralel, TCMB 3 yıl aradan sonra dün ilk kez tahvil geri alımı gerçekleştirdi. 2027 ve 2028 vadeli tahvillerde toplam 300 milyon TL tutarında yapılan geri alım ile faiz oranlarını aşağıya çekip sıkışan TL likiditesini rahatlatmak amaçlanıyor.

- Kısa vadede bu hamlenin işe yaramasının mümkün olabileceğini düşünüyoruz. Nitekim, dün 10 yıl vadeli gösterge tahvilin bileşik faizi yaklaşık 50 baz puan kadar gevşediğine şahit olduk. Hatırlanacağı üzere, yılbaşında, %24,70 seviyesine kadar yükselen gösterge bileşik faiz dün günü %23,93 seviyesinden tamamladı. Madalyonun diğer tarafından bakarsak, TCMB'nin piyasadan tahvil alarak para vermesinin (FED'in de yaptığı gibi) karşılığı 'parasal gevşeme' yani namı diğer QE: Quantitative easing!

- Elbette, QE'nin kısa vadeli olması faiz cephesinde bir miktar olumluluğa sebebiyet verebilir. Lakin, uzun vadeli olursa, olumsuz piyasa yansıması doğurabilir. Dünya Mersin'e giderken, bizim tersine gitmemiz de ayrı bir başlık. FED'in QE'yi yakında sonlandırıp faiz artıracağı bir ortamda, dünya da buna uyarken, içeride gündem faiz indirimi ve parasal gevşeme.

- İçeride faiz cenahında neler olduğunu anlattık. USDTRY kuru gün içerisinde durmaksızın tırmanarak akşam vakitlerinde yeniden 13,65 seviyesine yükseldi. Kur ile son dönemlerde doğru korelasyona sahip hisse senetleri de (dolar bazında ucuzladı argümanı) ile dün günü %2 yükselişle tamamladı. Lakin, yabancı indinde Türkiye'nin risklerini gösteren 5 yıl vadeli risk primi 550-600 baz puan aralığında ve halen daha anlamlı bir gevşeme göremiyoruz. Türk Lirası'nın 1 ay vadeli ATM oynaklık oranı ise %70 seviyesinde ve Bitcoin ile yarışmaya devam ediyor!

- FED gölgesinde güne sıkıntılı başlayacak piyasalarda, içeride veri akışında TCMB ve BDDK'nın haftalık bültenleri takip edilecek. Makro cephede ise her ne kadar gözler yarın açıklanacak tarım dışı istihdam verisinde olsa da, bugün Almanya sanayi siparişleri ve TÜFE, ABD dış ticaret verileri, her hafta Perşembe günü olduğu üzere ABD işsizlik maaş başvuruları ve fabrika siparişleri takip edilecek.

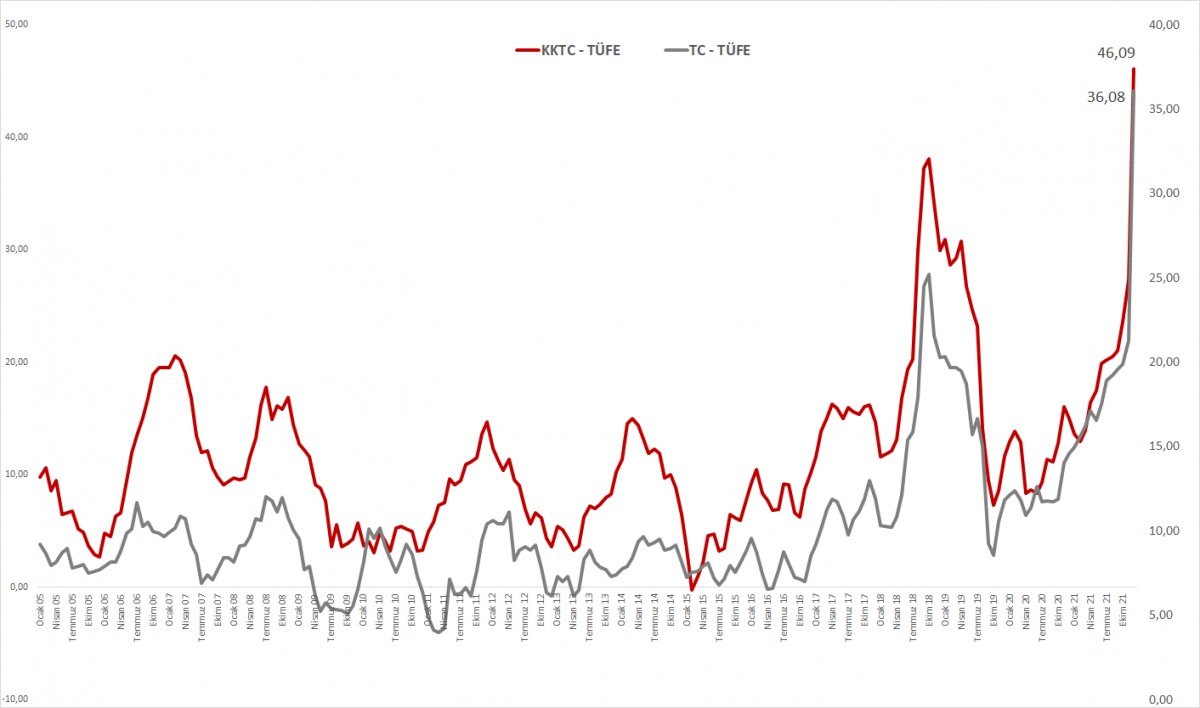

>KKTC'de enflasyon patladı!

KKTC İstatistik Kurumu verilerine göre, TÜFE aylık bazda %15,16 artış kaydetti: 2002 yılından bu yana en sert yükseliş! 2021 yılını ise manşet enflasyon %46,09 oranında rekor yükselişle tamamladı. Hepimizi yakından ilgilendiren gıda enflasyonu ise yıllık olarak %58,21 artış kaydetti!

>ABD 10 yıllık tahvil

%1,69 seviyesinin üzerini riskli bulduğumuzu uzun bir süredir belirtiyoruz. FED'in tonunu sertleştirmesi ile, amiral gemi, ABD dolarının piyasa faizi bu sabah %1,71 ile son 9 ayın zirvesine yükseldi. Devamı eğer gelirse -şiddetli olmasa da kuvvetle muhtemel- piyasalarda var olan sancılı hava da aynı ölçüde tırmanacaktır.

>Bitcoin

Bitcoin'de 45,500 destek seviyesinin dün akşam kırılması ile bir sonraki destek seviyesi 42,100 ve 39,600 olarak takip edilebilir. Düşüşleri, kademeli olarak alım fırsatı olarak okuyacağız.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.