Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 21/09/2022 - Çarşamba

İsviçre çakısı gibi gece: FED'in bir sonraki hamlesi ne olacak?- FED iki günlük toplantısına dün başladı ve karar bu akşam saatlerinde açıklanacak. FED kararı öncesinde piyasaların gerginlik modunu koruduğunu görüyoruz. Dün İsveç Merkez Bankası'nın beklentilerin oldukça üzerinde faiz artırması da öncü bir sinyal olarak olumsuz karşılandı. İngiltere, Norveç, İsviçre ve Japonya merkez bankaları da bu hafta para politikası toplantılarını sonuçandıracak. FED kararı öncesinde, para politikası beklentilerindeki değişimlere karşı oldukça hassas olan ABD'nin iki yıl vadeli devlet tahvili getirisi %4 seviyesine ulaşarak âdeta Ekim 2007 yılına geri döndü. Gösterge konumunda 10 yıl vadeli ABD Hazine getirisi %3,6 seviyesini test ederek 11 yılın zirvesine yükseldi.

- ABD borsaları, FED kararı öncesinde dün akşamı %1 düşüşle tamamladı. Otomobil üreticisi Ford Motor enflasyonla ilgili tedarikçi maliyetlerinin mevcut çeyrekte beklenenden yaklaşık 1 milyar dolar daha yüksek olacağını söylemesinin ardından düştü. Doların piyasa kuru olan DXY, yatırımcıların FED'in bir başka agresif faiz artırımı beklentilerine sıkı sıkıya bağlı kalmalarıyla birlikte, yirmi yılın en yüksek seviyesine yükseldi. DXY cephesinde 109,2 seviyesinin üzerinde olası bir aylık kapanış, teknik mânâda bizleri bambaşka bir yere götürebilir (bakınız grafik).

- İngiltere Merkez Bankası ve İsviçre Merkez Bankası'nın Perşembe günü sonuçlanacak olağan toplantılarında politika faizlerini artırması bekleniyor. Dün bültenimizde belirttiğimiz üzere, Çin merkez bankası gösterge kredi oranlarını değiştirmezken, gözler, diğer bir istisna olan Japonya'ya çevrildi. YEN'deki sert düşüşe ve enflasyonun sekiz yılın en yüksek hızına ulaşmasına rağmen getiri eğrisi politikasından vazgeçme belirtisi göstermeyen Japonya Merkez Bankasının ise ne yağacağı merak konusu. Perşembe günü sonuçlanacak TCMB PPK toplantısı ise tam bir kapalı kutu konumunda olsa da, faiz indirim ihtimali göz ardı edilmemelidir. ABD temaslarında Sn. Cumhurbaşkanı Erdoğan enflasyon için "Ben ekonomistim, enflasyon aşılamaz bir tehlike değil" dedi.

- Türk mali piyasaları dün günü sert bir şekilde dalgalandıktan sonra soluklanarak tamamladı. Hisse senedi piyasalarında yaşanan gelişmeler, gündemin ilk sıralarında yer almaya devam ediyor. Son dönemde özellikle bankacılık endeksinde yaşanan anormal yükselişi ekonomik perspektif ile açıklamada zorlanmış, rövanşın da sert olacağını paylaşmıştık. Vadeli ve spot piyasa arasında yaşanan gelişmelerde ortaya çıkan istenmedik fiyat hareketleri, bu işlemlere dâhil olan piyasa katılımcılarını ve aracı kurumları oldukça zorladığını okuyoruz. Yapılan olağanüstü toplantı sonrasında VIOP'ta risk göstergelerinin güncellenmesi sonrası (teminat oranlarının değiştirilerek ne kadar doğru büyük bir tartışma konusu) teminat krizinin bir nebze de olsun hafiflemesi ile bankacılık hisseleri dün günün ikinci yarısında yönünü yukarıya çevirdi. BİST Banka endeksi günü %3 yükselişle tamamlarken, ana endekste yükseliş %2,4 oldu. Hisse senedi piyasasında volatilitenin ay sonuna kadar devam edeceğini ön görüyoruz. USDTRY kuru 18,30 seviyesini aşarak yılın yeni en yükseğini test ederken, CDS risk primi ise adım adım tırmanarak yeniden 750 baz puan seviyesine geldi.

- Ukrayna'nın Rusya'nın desteklediği ayrılıkçı Luhansk, Kherson, Donetsk ve Zaporizhzhia bölgeleri 23-27 Eylül tarihlerinde Rusya'ya katılmak için referandum düzenleyecek. Referandum çağrısı jeopolitik risk algısını yeniden tırmandırırken, Rus borsası Imoex dün %9'a yakın geriledi. Emtia cephesinde ise Brent cinsi ham petrolün varil fiyatının 90 dolar sınırına kadar gerileyerek teknik mânâda 92,1 dolar seviyesinde olan desteğinin bir kez daha altına sarktığını görüyoruz. Genel kanının aksine, petrolde riski aşağı yönlü görüyoruz (78 doların radar menzilinde olduğunu düşünüyoruz). Buğday vadeli işlemlerinde hatırı sayılır oranda yukarı yönlü hareket görülürken, kıymetli madenlerde ise beklentimize paralel yüzler gülmemeye devam ediyor. Altın ons fiyatı, 1,685 dolar seviyesinin altında kaldığı sürece, 1,600 dolar teknik seviyesinin çekim gücünün ağır basacağını düşünüyoruz.

- Gelelim günlerdir sonucu neredeyse bilinen ama bundan sonrasının bilinmediği FED'in olağan Eylül ayı toplantısına. Karar ve üyelerin projeksiyonları KKTC saati ile 21:00'de açıklanacak. Başkan Powell ise saat 21:30'da mikrofon karşısına geçecek. Aşağıda detaylandırdığım üzere, FED'in bu akşam da enflasyon ile ilgili kararlılığını göstererek politika faizini 75 baz puan daha yükselterek %3,00-3,25 bandına çekmesini bekliyoruz. Kısa vadeli faiz ve enflasyon tahminlerinin yukarı, büyüme ve istihdam tahminlerinin ise aşağı yönde güncelleneceğini düşünüyoruz.

- FED kararına öncesinde küresel hava gergin. Yüksek faiz oranlarının büyümeyi kemireceği ve resesyon endişesi yüzleri güldürmüyor. Asya borsalarında hâkim renk kırmızı. Bölge genelinde %1'in üzerinde düşüşler görüyoruz. Diplomasi tarafında ise Sn. Cumhurbaşkanı Erdoğan'ın ABD temaslarını sürdürüyor. Dün 14 yıl sonra ilk kez İsrail Başbakanı ile görüştüğünü de not edelim.

- FED toplantısı sonrası Twitter hesabım üzerinden değerlendirme yapacağım.

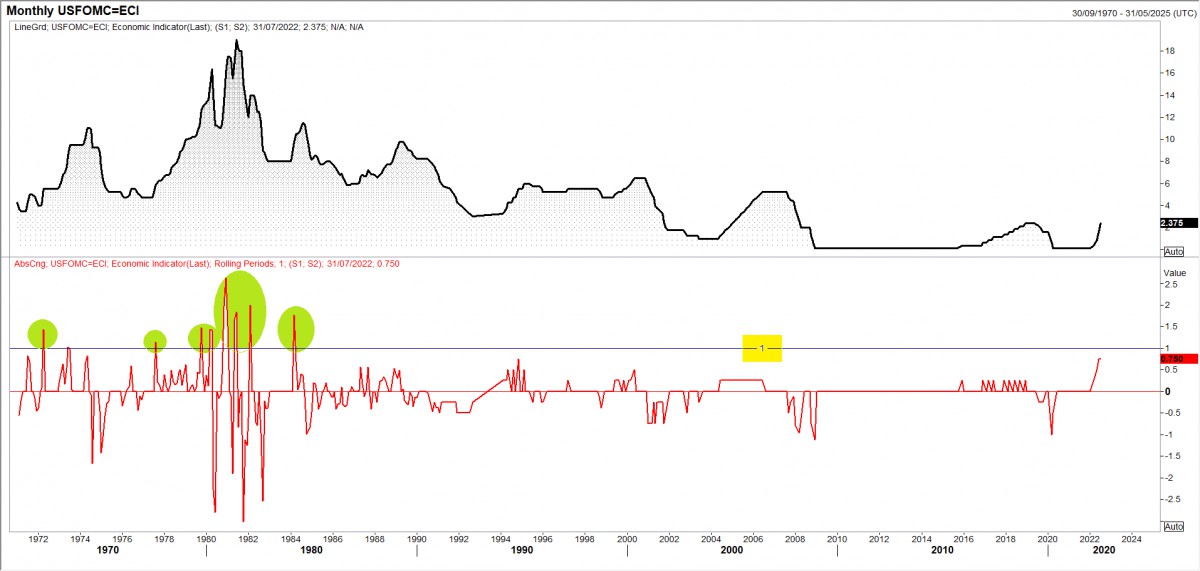

>FOMC en son ne zaman 100bp artırdı?

İkinci Dünya Savaşı'ndan bu yana, FOMC'nin faizleri 100 baz puan yalnızca yedi kez artırdı. Bunların tümü de enflasyonu bastırmak için 1970'lerin sonunda geldi: Kasım 1978, Ekim 1979, Şubat, Eylül, Kasım ve Aralık 1980 ve Mayıs 1981.

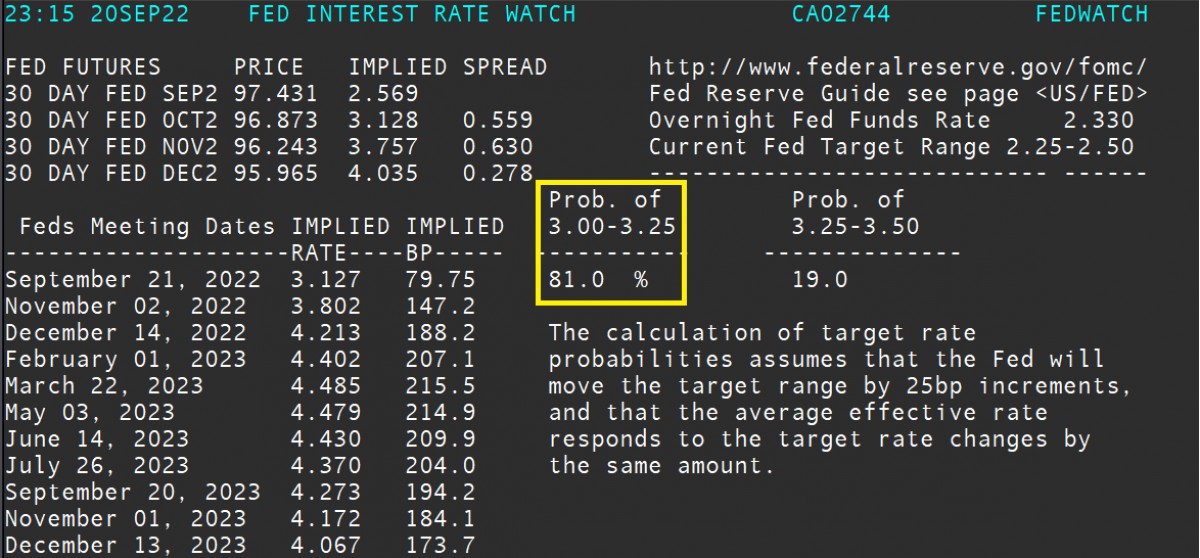

>FED ne kadar artış yapacak?

Vadeli işlemlere göre, FED'den bu akşam 75 baz puan artışa %81 ihtimal veriliyor. 100 baz puan büyük sürpriz olacak ve verilen ihtimal ise sadece %19 olarak görülüyor.

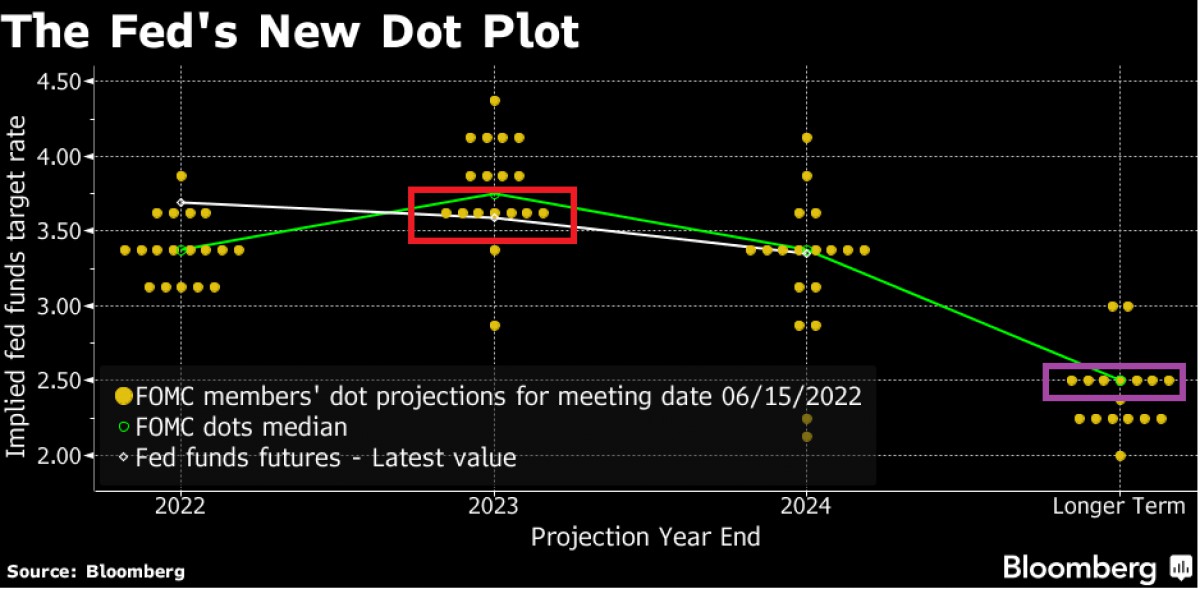

>Nokta grafikte nasıl değişiklikler olacak?

2023’e dair medyan tahminin olan %3,75'in (kırmızı renk) ne kadar yukarı revize edileceğine bakacağız. İkincisi ise uzun vadeli faiz oranının %2,5'dan yukarı revize edilip edilmeyeceği önem arz edecek (mor renk).

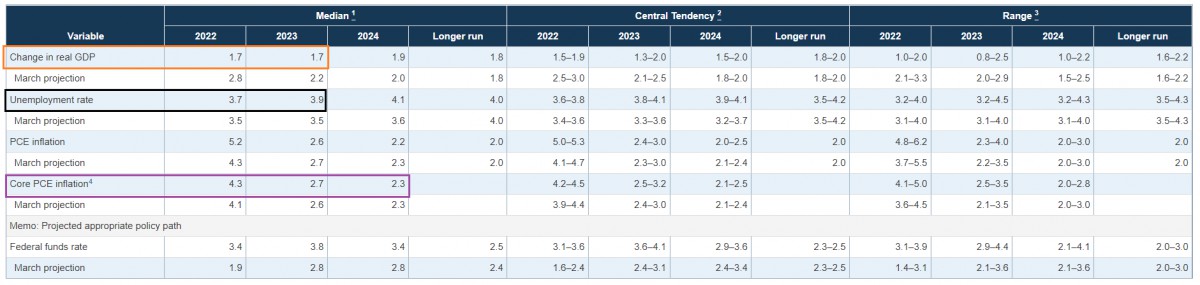

>FED'in 'yumuşak iniş' ile ilgili hayalleri

2023 yılı için %1,7 seviyesinde olan reel büyüme beklentisinin ne kadar aşağı revize edileceği (turuncu); 2023 işsizlik oranı beklentisinin %3,9’dan ne kadar yukarı revize edileceği (siyah); 2022 çekirdek PCE tahmininin (enflasyon) %4,3'ten ne kadar yukarı revize edileceğini (mor) takip edeceğiz.

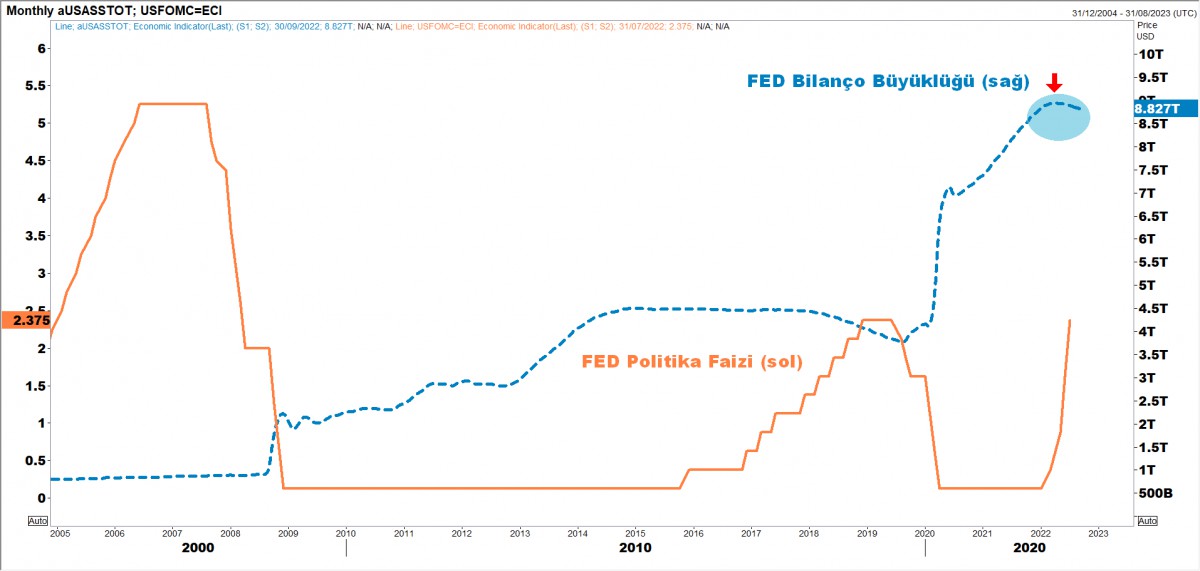

>FED bilanço büyüklüğü

Eylül ayı itibariyle 47,5 milyar dolar aylık azaltım miktarı iki katına çıkarak 95 milyar dolar oluyor. FED'in bu noktada değişikliğe gitmeyip 60 milyar doalr hazine tahvili; 35 milyar dolar ise mortgage tahvili tutarında bilanço daraltmasına sadık kalacağını düşünüyoruz.

>DXY

Doların piyasa kuru olan DXY, son 20 yılın zirvesine yükseldi. DXY cephesinde 109,2 seviyesinin üzerinde olası bir aylık kapanış, teknik mânâda bizleri bambaşka bir yere götürebilir...

>Brent

Brent cinsi ham petrolün varil fiyatının 90 dolar sınırına kadar gerileyerek teknik mânâda 92,1 dolar seviyesinde olan desteğinin bir kez daha altına sarktığını görüyoruz. Genel kanının aksine, petrolde riski aşağı yönlü görüyor ve 78 doların radar menzilinde olduğunu düşünüyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.