Günlük Piyasa Bülteni

İktisatbank Günlük Piyasa Analiz ve Yorumu 03/04/2018 – Salı

Piyasaların kılavuz olarak takip ettiği ABD’nin S&P500 endeksi, dün akşam 2 sene ardından ilk kez 200 günlük ortalamasının altında gecelik kapanış gerçekleştirdi

Kaynak: Reuters

Borsalarda stres artarken, oynaklığını da yukarı yönlü kıpırdanmaya başladığını görüyoruz

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

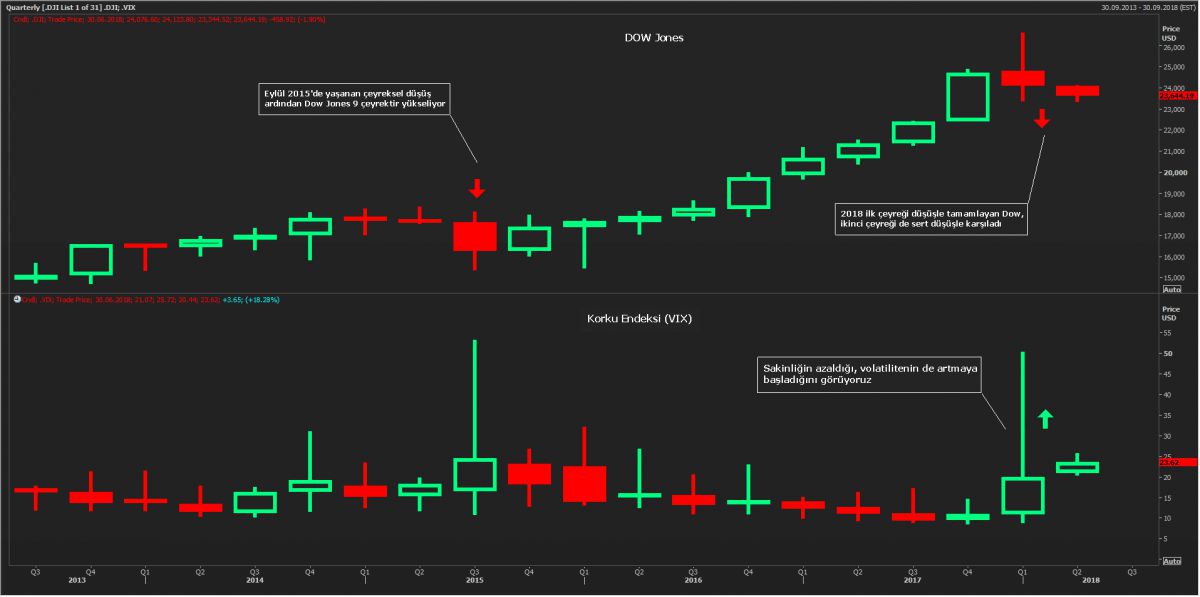

- Paskalya tatili biterken, volatilitenin de sert bir şeklide artmaya başladığını görüyoruz

- Amerikan mali piyasaları Paskalya tatilinden sert bir satış baskısı ile döndü. Satış baskısının Amazon, Tesla, Intel, Facebook gibi amiral hisselerde yoğunlaştığını not etmek gerekiyor

- Seçim öncesinde olduğu üzere, Washington Post ve Amazon’un kurucusu Jeff Bezos’u hedef alan Trump, ABD Posta Ofisini zarar ettirdiği, doğru dürüst vergi ödemediği ve perakende dükkanların kapanmasına neden olduğu yönünde yüklenişi, Amazon hisselerinde dün gece % 4,5 son 2 haftada ise % 16 değer kaybına neden oldu

- Öte yandan, Tesla hisselerinde devam eden yoğun satışlar, şirketin iflasını gündeme getirdi. Tesla ile şoförsüz aracın ölümlü kazaya neden olması, Telsa hisselerinde son 23 günde devam eden satışları daha da artırdı (23 günde % 32 değer kaybı)

- Bloomberg haberinde göre, Apple’ın kendi çiplerini kullanacağı ve Intel’in ürettiği çipleri kullanmayacağı iddiası, Intel hisselerinde % 10’a yakın değer kaybına neden oldu

- Facebook ile ilgili son patlak veren veri skandalını zaten biliyoruz. Teknoloji hisselerinde yoğunlaşan satışlar dün akşam Facebook’a da sirayet etti. Facebook hisseleri geceyi % 3’ün üzerinde düşüşle tamamladı

- Facebook, Tesla, Intel, Amazon derken ABD borsaları geceyi % 3’e varan düşüşlerle tamamlarken, piyasaların korku endeksi olan VIX de sıçradı

- Teknik anlamda, bir varlığın fiyatının 200 günlük ortalamasının altına sarkması trend değişim sinyali olarak okunuyor. Dün akşam piyasaların gösterge endeksi olan ABD borsası S&P500 geceyi 200 günlük ortalamasının altına inerek tamamladı (bakınız grafik)

- ABD borsalarında 2015 3.çeyrekten buyana devam ettirdiği soluksuz yükseliş ardından yılın ilk çeyreğini düşüşle tamamlaması ardından ikinci çeyreğe de sert düşüşle başladı. Riskli varlıklardan kademeli olarak çıkışların devam etme ihtimalini göz ardı etmiyoruz (bakınız grafik)

- Bugüne döndüğümüzde ise gündemin en önemli verisi TSİ10:00’da TÜİK tarafından açıklanacak Mart ayı enflasyon rakamları olarak ön plana çıkıyor. Piyasa beklentisi aylık TÜFE enflasyonunun yaklaşık % 1 olacağı yönünde. ITO rakamlarından hareketle enflasyonun bir miktar daha yüksek çıkabileceğini düşünüyoruz. Aylık anlamda % 1,02 üzerinde gelecek herhangi bir enflasyon verisi, yıllık enflasyonu % 10,26 seviyesinin üzerine çekecektir

- Küresel ticarete ilişkin devam eden gergin seyri ve beraberinde teknoloji şirketleri önderliğinde dün akşam kaydedilen satışlar ardından Asya piyasalarında da hakim renk kırmızı

- Paskalya tatili öncesinde Perşembe günü 4,01 seviyesinden hızla 3,9350’ye kadar gevşeyen USD/TL kuru bu seviyelerde kalıcı olmayarak dün akşam ABD borsalarının gölgesinde 3,9835 seviyesine kadar yükseldi

- Kur cephesinde düşük işlem hacmi ile geçirilen 2-3 gün ardından piyasa katılımının bugün hareketlenmesi ile işlem hacminin de artmasını bekliyoruz. Kur cephesinde yönün kuzeyi işaret etmeye devam etmesini bekliyoruz

- Akkuyu nükleer santralinin temel atma töreni bugün Cumhurbaşkanı Erdoğan ile Rusya Devlet Başkanı Putin de katılım ile gerçekleştirilecek

Piyasaların kılavuz olarak takip ettiği ABD’nin S&P500 endeksi, dün akşam 2 sene ardından ilk kez 200 günlük ortalamasının altında gecelik kapanış gerçekleştirdi

Kaynak: Reuters

Borsalarda stres artarken, oynaklığını da yukarı yönlü kıpırdanmaya başladığını görüyoruz

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.