Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 08/04/2020 - Çarşamba

Hazine Nakit Dengesi Mart ayında rekor açık verdi- Son günlerde, küresel mali piyasalar cephesinde, ara ara da olsa güneş kendisini göstermeye başladı.

- Salgının artış hızının yavaşlamaya başladığına dair Kıta Avrupası’ndan gelen son verileri, bu eğilimin arkasında yatan ana neden oldu.

- Salı günü ABD borsalarının geceyi %8’e varan yükselişle tamamlaması ardından, dün de yeni günün olumlu karşılanması, riskli varlıklara olan talebi artırdı.

- Mesela, petrol fiyatlarında yaşanan düşüş, gerekse de gelişmekte olan ülke para birimlerine yönelik negatif algının kurbanı olan Güney Afrika Randı, Dolar karşısında hafta başı tüm zamanların en değersiz seviyesine gelse de, son 2 günde %6 primlendi.

- Benzer bir şekilde, ABD borsası Dow Jones Sanayi endeksi, tepeden bakılırsa, 6 haftada %38 düşüş kaydetmesi ardından son 2 hafta %30 değer kazandı.

- İçerde ise, gelişmekte olan ülkelere beraber bakıldığı ve algının bozuk olduğu, TL özelinde ise TCMB’nin zayıf rezervlerinin ön planda olmasına paralel iyimser hava tam anlamıyla Türk mali piyasalarına yayılamadı.

- Hafta başında 6,80 seviyesine dayanan USD/TRY kuru, dün sabah saatlerinde 6,70 seviyesinin altını test etse de, bu sabah yeninde 6,78 seviyesine yükseldi.

- Borsa İstanbul cephesi, dünyanın olumlu hisse senedi havasına bir adım geriden gelerek ayak uydurmaya çalışırken, Türkiye’nin yabancı nezdinde risklerini gösteren CDS primlerinin 650 seviyesinden 600’lere doğru gevşemesi, içerde 10 yıllık devlet tahvilinin bileşik getirisinin de 50 baz puan gevşemesine neden oldu.

- Küresel ortamın yavaş da olsa normalleşmeye ya da iyi olmaya çalıştığı bir zaman diliminde, TL’nin olumsuz sayılan performansı bizleri düşündürüyor. Mesela dün, Uluslararası Kredi Derecelendirme Kuruluşu Fitch, Türk bankacılık sektörünün refinansman riskine işaret etti.

- Öte yandan, dün de bültenimizde altını çizerek anlatmaya çalıştığımız üzere, FED’in repo ve swap imkanından faydalanamayan ülkelere yönelik IMF’nin 1 trilyon dolar paket hazırlığı içinde olduğu ve bunun da Türkiye’nin ihtiyaçlarını uygun olması, dengeleyici bir rol oynuyor.

- Not etmek isterim ki, IMF’nin kısa vadeli likidite imkanından faydalanma ihtimali ve özelinde kapsamlı bir stand-by anlaşması dışında daha yumuşak koşullara haiz bir mutabakat, çok yakın bir gelecekte gündemin bir numaralı maddesi olabileceğini düşünüyoruz.

- Mevcut ortamda, hatta bir adım daha ileriye gideyim, talep nedeniyle petrolün uzun bir süre düşük seviyelerde seyredeceği yeni bir ekosistemden, net enerji ithalatçısı olan Türkiye’nin rezervlerini güçlendirecek her hamle, olumlu olarak okunacaktır.

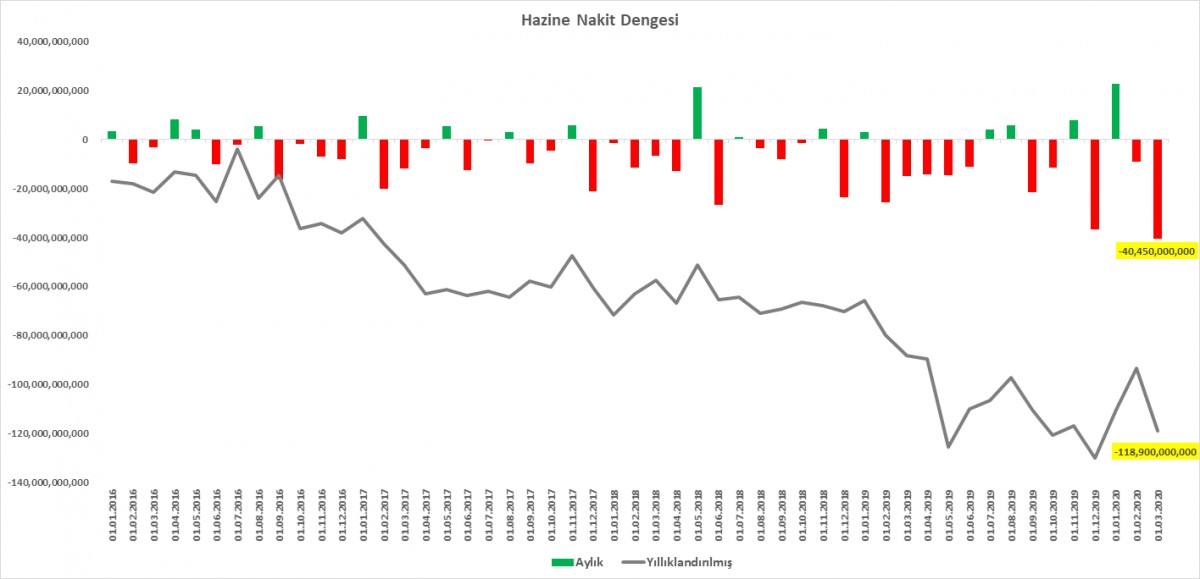

- Türkiye ekonomisinin COVID-19 nedeniyle hız kesmesi, ya da ekonomik aktivitenin yavaşlaması, haliyle ekonominin gelir üretme ve vergi ödeme kabiliyetinin de düşmesi anlamına geliyor. Dün açıklanan Mart ayı verisi, Hazine’nin nakit dengesinin rekor açık verdiğine işaret etti: 40,5 milyar TL (bakınız grafik).

- Dün Sn. Bakan Koca’nın basın toplantısından gördüğümüz istatistiklere paralel, Türkiye’de vaka sayısındaki artış ülke ortalamalarına yakın seyretmeye devam ederken, can kayıpları ise (yaşlı nüfusun göreceli olarak az olması nedeniyle) dünya genelinden olumlu ayrışıyor. İtalya, İspanya ve Almanya'da vaka sayısında ivmelenme zayıflarken, New York ve İngiltere'de can kayıplarının artması, moralleri bozuyor.

- Piyasaların gündeminde OPEC+ toplantısı takip ediliyor. Günlük yaklaşık 10 milyon varillik üretim kesintisi kararı çıkması, ana beklentiyi teşkil ediyor. Brent cinsi petrolün varil fiyatı geçen haftalarda 21 dolar seviyesine düşmesi ardından son günlerde normalleşerek 30 doların üzerine yükseldi.

- ABD borsaları dün güne başladığı yukarı yönlü ivmeyi korumakta zorlanarak günü ılımlı bir yükselişle tamamlaması ardından yeni gün başlangıcında Asya piyasalarında daha iyimser bir görünüm hakim.

- USD/TRY kurunun, küresel piyasaların iyi olduğu günlerde olumlu havaya eşlik edememesi bizleri düşündürse de, teknik göstergelerin, Doların, TL karşısında aşırı alım seviyesinde olduğu ve bu nedenle yükseliş ivmesinin de sığ kalacağını düşünüyoruz. Dün de bültenimizde belirttiğimiz üzere, 6,85 seviyesinin üzerinde gecelik bir kapanış görmemek kaydı ile, TL’de bir düzeltmeye imkan tanıyoruz.

- EUR/USD paritesinde dün paylaştığımız 1,08 seviyesinden uzun pozisyonumuzda ilk hedef seviyesi olan 1,0910’a ulaştık. Teknik bir bakış açısı ile sıradaki hedef 1,0990. Zarar kes seviyesini pozisyona giriş seviyesine çekmek, akıllıca bir yatırım davranışı olacaktır.

Hazine Nakit Dengesi

Hazine nakit dengesi Mart ayında 40,5 milyar TL rekor açık verirken, yıllıklandırılmış açık 118,9 milyar seviyesine yükseldi. Mart ayında birçok vergi tahsilatının korona krizi nedeniyle ertelenmesi ve bu tablonun en az birkaç ay daha sürmesi ne yazık ki kuvvetle muhtemel görünüyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.