Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 27/03/2020 - Cuma

Havada uçuşan trilyonlar. 'Morfin' etkisi ile yüzlerde tebessüm belirdi- Haftanın ilk işlem gününü oldukça karamsar, hatta satış baskısı ile tamamlayan küresel mali piyasalar, haftanın son iş gününü daha iyimser bir şekilde tamamlıyor.

- Panik havasının getirdiği likidasyon eğiliminin durması, yüzlerin de gülmesine neden oldu. Takdir edersiniz ki, uçsuz bucaksız para (morfin) ağrıları dindirdi.

- Diğer bir deyişle, FED’in bazukayı çekerek sınırsız niceliksel genişleme adımına gitmesi, akabinde, maliye kanadından da gelen 2 trilyon dolarlık destekleme paketi, havayı yumuşattı.

- Haliyle, ABD cephesinden gelen akıllara ziyan boyutta bu hamle, küresel piyasalarda ne var ne yok sat USD talep et isteğini de duraksattı.

- Her ne kadar en kötünün geride kaldığını söyleyecek hiçbir donemiz olmasa da (virüsün bulaşıcılık hızı hala çok yüksek), Dow Jones Sanayi endeksinin 3 günlük yükselişi %21 ile 1931’den bu yana en yüksek seviyeye geldiğini not edelim.

- Dün bu bağlamda, BİST100 endeksi günü %3’e yakın artıda tamamlarken, USD/TRY kuru yeniden 6,40 sınırına geldi. Düşüşün devam etme ihtimali var (bakınız grafik).

- Tahvil piyasasında gösterge faiz dün günü 31 baz puan artarken, 10 yıl vadeli tahvil getirileri 50 baz puan artışla %13,20’ye yükseldi. 5 yıllık CDS primleri ise hafta başı test edilen 600 sınırdan 435 baz puana kadar geriledi.

- EUR/USD paritesinde 1,08 seviyesinin üzerinde gecelik kapanış ile beklediğimiz yükseliş, dün vücut buldu. EUR’nun değer kazanması veya Doların gerilemesi, havanın normalleşmeye devam etmesi anlamında takip edilebilir (bakınız grafik).

- ABD otoritelerinin aldığı radikal (akıllara ziyan) boyuttaki tedbirleri neden döne döne anlatmaya çalıştığımızın yardımına ABD’de açıklanan istihdam verisi yetişti. Tarihin en kötüsü olarak kayıtlara geçen veri (bir önceki hafta 282 bin artan işsizlik maaşı başvuruları, geçen hafta 3,3 milyon kişi artmış!) virüsün ne kadar etkili olduğunu gözler önüne serdi.

- Bu sabah itibarı ile, virüs salgınının yeni merkezinin ABD oldu. ABD’de vaka sayısı İtalya’yı da geçerek ilk sıraya yükselirken, küresel hasta sayısı 550bin’e dayandı. Can kaybı ise 24bini kişiyi aştı. Sağlık Bakanı Koca’nın açıklamalarına göre TC’de bu rakamlar sırası ile 3,629 ve 75 olurken, Kıbrıs genelinde ise toplam vaka 203.

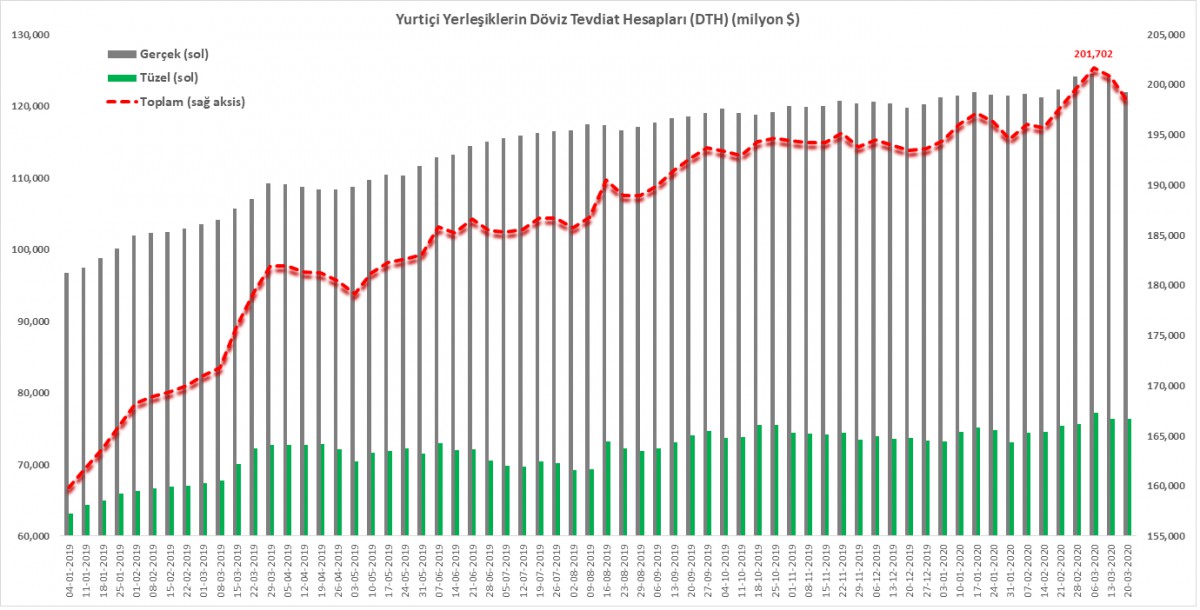

- Dün, TCMB tarafından açıklanan haftalık para ve banka istatistikleri, 20 Mart ile biten haftada, sistemde var olan Döviz Tevdiat Hesaplarının (DTH) haftalık bazda 2,5 milyar dolar düştüğüne işaret etti.

- Gerçek kişilerin DTH’larında yaşanan ve son yılların en büyük haftalık düşüşüne işaret eden veri, düşüşün TL’ye dönem isteğinden daha ziyade sistemden çıkış olduğunu gösterdi. Keza bilançonun TL tarafında artış yok (bakınız grafik).

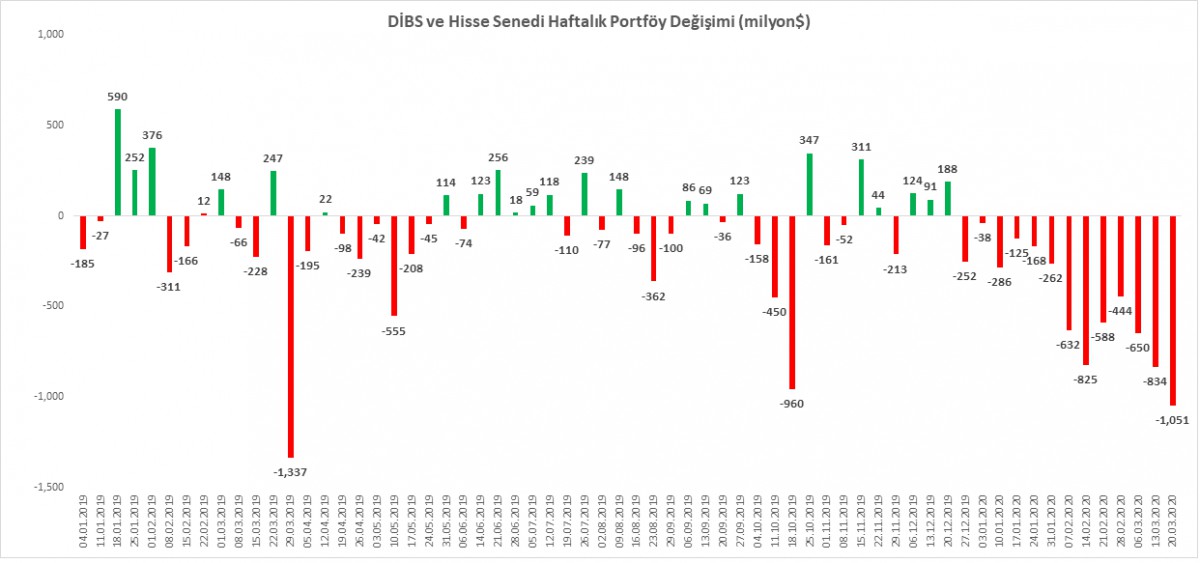

- Öte yandan, yurtdışındaki yerleşiklerin portföyündeki hisse senedi miktarı 308 milyon dolar, devlet borçlanma senedi portföyü ise net 742 milyon dolar düştü. Bu sonuçlarla, sene başına nazaran TL varlıklardan çıkış 5,9 milyar dolar; 2019 başına göre ise 8,6 milyar dolar oldu. Bu veriler yabancı yatırımcının uğrak noktası olan TL varlıkları unuttuklarının açık bir şekilde göstergesi oldu (bakınız grafik).

- TCMB’nin brüt döviz rezervleri bu hafta 65,1 dolar seviyesine gerileyerek haftalık bazda 7,3 milyar dolar geriledi. Altın rezervlerindeki haftalık erime ise 3,4 milyar dolar. Virüs krizi nedeniyle çok büyük bir çıkış söz konusu.

- Sn. Cumhurbaşkanı Erdoğan, G20 liderlerinin krize karşın ortak hareket noktasında birleşti bir ortamda, USD talebinin önüne geçilmesi için USD swap anlaşması yapılmasını önerdi. Hali hazırda FED, 14 ülke ile swap anlaşması yaptı.

- ABD borsalarının son günlerde ciddi bir yükseliş kaydetmesi ardından bu sabah Asya piyasalarında da hakim renk yeşil.

- Bugün, ABD’de açıklanacak Şubat ayı çekirdek kişisel tüketim harcamaları enflasyonu takip edilebilir.

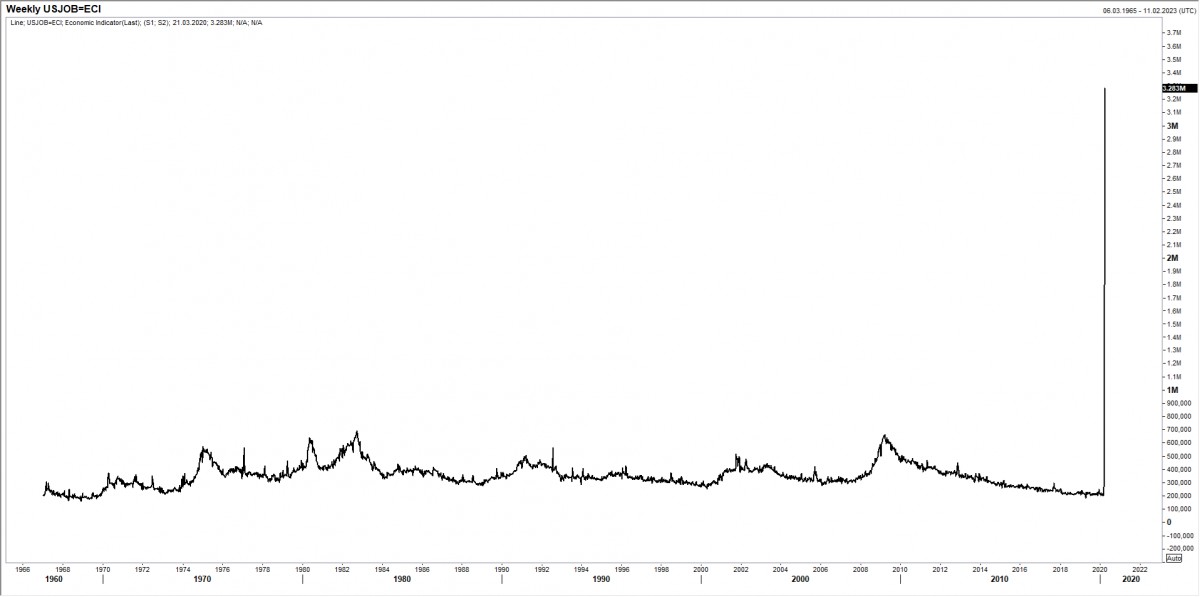

ABD işsizlik maaşı başvuruları

Aşağıdaki grafikte görülen sert yükseliş tarihi bir rakamdır. ABD'de haftalık işsizlik maaşı başvuruları, istihdamdaki gidişatı göstermesi nedeniyle bu tip nazik dönemlerde dikkatle takip ediliyor. Dün açıklanan veri krizi nedeniyle rekor bir artışa işaret etti: 3.3 milyon kişi başvuruda bulunmuş. Önceki hafta bu rakam 282 bin idi. Nasıl bir krizden geçildiğinin açık bir göstergesidir. Başvurular son olarak 1980’li yılların başında 695 bin ile rekor kırmıştı.

USD/TRY

Hafta başında küresel çapta yaşanan panik havası ile 6,60 seviyesini aşan USD/TRY kuru, ABD Merkez Bankasından gelen sınırsız genişleme taahhüdü ve devamında maliye politikasının görülmemiş bir şekilde devreye girmesi ile (ekonominin %10’undan fazla) havanın yumuşaması, içerde de TL’ye destek oldu. Teknik manada, aşağıda 6,39 seviyesinin önemini grafiklerden görebiliriz. Aşağı yönlü geçilmesi durumunda (kuvvetle muhtemel) daha da aşağıda 6,32 ve 6,25 seviyeleri radar menziline girecektir. Yukarda 6,47 üzerinde bir gecelik kapanış, senaryonun iptal olması anlamına gelir.

EUR/USD

Likiditasyon (ne var ne yok sat likit kal) eğiliminin ağır basması ile geçen haftalarda 1,06’lı seviyelere kadar gerileyen EUR/USD paritesinde, beklediğimiz yükseliş gerçekleşti. Tüm hedeflere vardık, EUR’da pozisyonumuz kalmadı.

EUR/GBP

EUR/GBP cephesinde beklediğimiz hareket devam ediyor. Aşır alım bölgesine gelen EUR (veya Sterlin satışlar) ardından parite beklediğimiz üzere 0,9300 seviyesinin üzerinden yönünü aşağıya çevirdi. Teknik manada 0,9210 ve 0,9030 hedeflerini yakalamamız ardından sırada 0,8885 seviyesini takip ediyoruz.

Para ve Banka İstatistikleri

TCMB’nin her hafta Perşembe günü düzenli olarak açıkladığı Para ve Banka İstatistikleri, yurtiçi yerleşiklerin yatırım davranışına ışık tutuyor. Bu bağlamda, iki hafta önce 202 milyar dolar ile rekor seviyelere yükselen sistemden döviz mevduatlar son iki haftadır gerileme eğiliminde. 20 Mart ile biten haftada, gerçek kişilerin (bireyler) DTH’ları 2,5 milyar dolar azalırken, tüzel kişilerin ise (şirketler) değişim göstermedi (gayet normal karşılanmalı keza ekonomi durmuş vaziyette). Bireyleri DTH’larında azalmanın karşılığında bilançonun TL tarafında artış göremememiz düşündürücü. Kuvvetle muhtemel, küresel çapta yaşanan mega kriz ardından nakit çekim de yapılmış olabileceğini düşünüyoruz. İnsan davranışı, ürktüğü zaman, rasyonellikten çıkabiliyor.

Menkul Kıymet İstatistikleri

TCMB’nin her hafta Perşembe günü açıkladığı ve yabancı yatırımcıların TL varlıklara olan ilgisini gösteren Menkul Kıymet İstatistikleri, son 13 haftadır kaydettiği eğilimi korumaya devam etmiş. Yabancı yatırımcılar hisse senedi ve devlet tahvil portföylerini 20 Mart ile biten haftada 1,1 milyar dolar azaltmışlar (hisseden 308 milyon dolar, tahvilden ise 742 milyon dolar). Bu sonuçlarla, sene başına nazaran TL varlıklardan çıkış 5,9 milyar dolar; 2019 başına göre ise 8,6 milyar dolar oldu. Bu veriler, yabancı yatırımcıların uğrak noktası olan TL varlıkları unuttuklarını açık bir şekilde gösteriyor.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.