Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 31/03/2021 - Çarşamba

Güven duygusu bir kere kaybedilir ve sonrası hep şüphedir- Türk mali piyasaları dün oldukça zor bir günü geride bıraktı. Gün içerisinde off-shore TL faiz oranının gerilemesi (Londra’da TL faizin normalleşmesi) USDTRY kuru üzerinde büyük bir baskı kurdu.

- Azalan güven duygusu, artan piyasa tansiyonu haliyle ciddi bir kırılganlığı da beraberinde getiriyor. Haliyle, Londra piyasalarında %1,400 seviyesini gören TL faizin %20 seviyesine gerilemesi ile - TL likidite artıkça - beraberinde döviz talebi de artıyor ve kur yukarıya gidiyor.

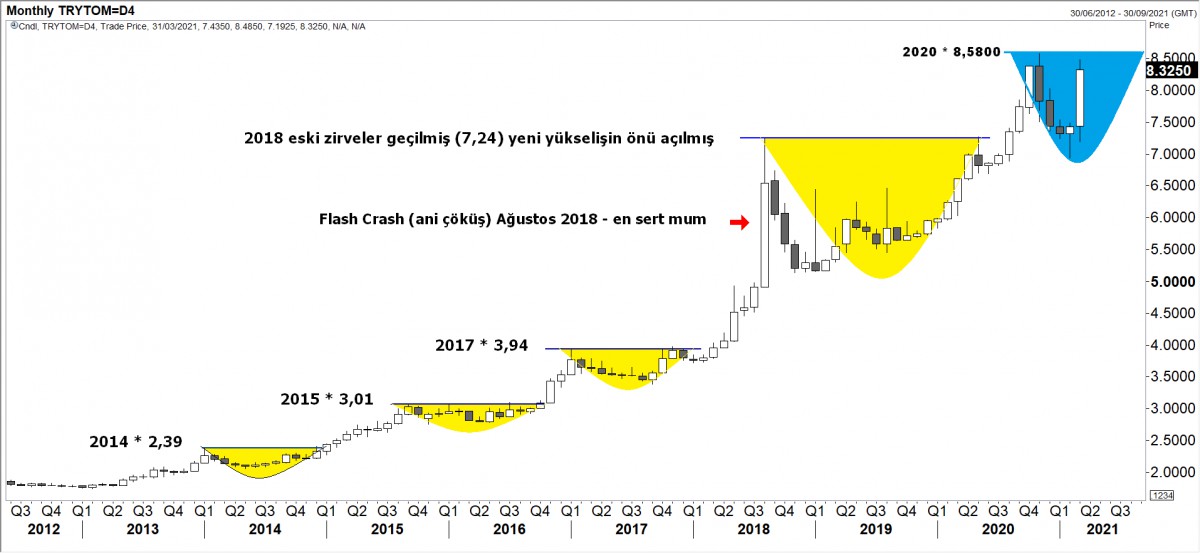

- Dün gün içerisinde, 8,45 seviyesine kadar yükselen USDTRY kuru, 8,58 seviyesindeki tarihi zirvesinin kıyısına kadar gelmiş oldu. Hem de, TCMB’nin koruma kalkanının (fainin) %19 olduğu bi dönemde!

- TL'nin değer kaybı, alternatif piyasalar üzerinde de baskı kurdu. Bu kapsamda BİST100 Bankacılık endeksi %1 daha düşerek son 8 günde kaybını %21 seviyesine taşırken, yabancı indinde Türkiye risk primi 5 yıllık CDS ise 480 baz puana yükseldi!

- Dün havanın daha da ‘bozması’ ardından sessizliğini ‘bozan’ ve Banka Genel Kurulu'nda konuşan Başkan Kavcıoğlu, paniği bir nebze de olsa dindirmeye çalıştı. Konuşmasında enflasyon görünümünde kayda değer bir iyileşme olana kadar mevcut sıkı para politikası duruşunun sürdürüleceğinin altı çizilirken, TÜFE’nin üzerinde bir politika faizi izleneceği de vurgulandı.

- Sıkı para politikası ve reel getirden söz eden yeni Başkanın açıklamalarının, Ağbal’ın açıklamaları ile aynı paralelde olması, piyasaların kafasını daha da karıştırsa da, bir nebze de olsun kur üzerindeki baskıyı alarak USDTRY’yi 8,25 seviyesine kadar itti; ama gün kapanışı 8,35 seviyelerinden oldu. İnanılmaz bir oynalık! Nasıl önümüzü göreceğiz? (bakınız grafik)

- Lakin, yatırımcı güveninin kaybolduğu ve bu tip ‘ağrı kesicilerin’ etkisinin uzun soluklu olmadığını artık çok iyi biliniyor. TCMB'nin kaybolan güveni yeniden tesis etmesi için en azından 15 Nisan olağan PPK toplantısının sonucunun beklenmesi gerektiğini düşünüyoruz. Bunun sonucu olarak da kısa vadede piyasada var olan volatilitesinin devamı olası görünüyor.

- Elbette, kur üzerinde yukarı yönlü baskıda içsel nedenler büyük bir rol oynasa da, ABD 10 yıllık tahvil faizinin %1,80’e dayanarak 14 ayın, beraberinde dolar endeksinin de (DXY) 4 ayın yeni zirvesi olan 93,4’e yükselmesi, yani kısaca doların dışarıda da değer kazanması, etkili oldu.

- Doların küresel bazda değer kazanması ile kıymetli madenler de yılın en düşük seviyesine geriledi. Altında taşıdığımız 1,695 ve 1,745 seviyelerinden iki kademe uzun pozisyonumuz dün 1,695 seviyesinde zarar kes ile kapanmış oldu. Gümüş pozisyonlarımızı ise korumaya devam ediyoruz (bakınız grafik).

- ABD’de 1,9 trilyon dolar teşvik paketi ardından 3-4 trilyon dolar büyüklüğünde yeni bir altyapı teşvik paketi üzerinde konuşulması, tahvil faizlerini yukarıya itmeye devam ediyor. Kısa vade, ABD faizlerinde sakinleme olmadan, büyük bir beklenti içinde değiliz (bakınız grafik).

- Türkiye'de dün açıklanan yeni vaka sayısı 37,303 ile bugüne kadar açıklanan en yüksek rakam oldu. Breziya’da ise can kayıpları korkutucu seviyelere yükseldi.

- Yatırım Bankası Goldman Sachs, Türkiye ile ilgili büyüme tahminini %5,5'ten %3,5'e güncellerken, ABD ve Çin önderliğinde, IMF, 2021 yılı dünya büyüme tahminini yukarı yönde revize etmeye hazırlandığını okuyoruz.

- Yılın ilk çeyreğinin son iş günü. Kazanda pek çok kepçe bugün farklı yönde dönebilir; piyasalarda dalga boyu da artabilir. Asya’da kırmızıların hakim olduğu bir güne başlıyoruz. ABD borsalarında ise yatay bir seyir hakim.

- Veri takviminde içeride ekonomik güven endeksi ve dış ticaret verileri, dışarıda ise Almanya işsizlik, Euro Bölgesi TÜFE, ABD özel sektör istihdamı ön plana çıkıyor. Piyasalarda ise, hedge fon Archegos'un yarattığı tahribatın boyutu konuşuluyor!

Ø USDTRY

Meşhur grafiğimizi bir kez daha güncellemek zorunda kaldık. Grafiğin teması, bir önceki zirveler her geçildiğinde “inciniyoruz” üzerine kurulu.

Ø ABD 10 yıllık faiz ve DXY

ABD dolarının piyasa faizi %1,80 seviyesine dün dayanması ile, paranın kendisi de rahat durmadı. Dolar endeksi DXY, 93,4 seviyesi ile son 4 ayın zirvesine yükselirken, 14 ayın zirvesinde olan ABD 10 yıllıkların %1,97 seviyesinden önce durmayacağını düşünüyoruz.

Ø EURUSD

DXY ve 10 yıllıkların değer kazanması ile EUR/USD paritesi de beklediğimiz üzere yönüne aşağıya çevirerek 1,16’lı seviyelerin diplerine doğru yolculuğa çıktı. Dün 1,1750 seviyesinden EUR kısa pozisyon açtık. Kar al seviyemiz 1,1620 ; zarar kes seviyemiz 1,1790.

Ø XAGUSD

Dolar fırtınasına yenik düşen kıymetli madenler… Artan ABD tahvil faizleri, getirisi olmayan kıymetli madenler üzerinde baskı kurarken, haliyle elde tutma maliyetinin de artırıyor. Bu bağlamda, ABD faizleri sakinlemeden, kıymeti madenlerin de yüzü gülmeyecek. Gümüş pozisyonlarımız korumaya devam ediyoruz. Kısa vadede, 23,50 – 24 bandında dikkat etmek gerekiyor. Gümüşün aşırı satım bölgesine geldiğini de göz ardı etmiyoruz.

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.