Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

29/04/2019 – Pazartesi

TL ve TL cinsi varlıklarda yeniden değer kaybının başladığı görülüyor

USD/TRY

Günlük

Günlük grafiklerde, teknik göstergeler, kısa bir süre içinde psikolojik 6 seviyesinin test edilebileceğini, akabinde ise formasyon hedefi olan 6,20’li seviyelerin radar menziline girebileceğini gösteriyor

Haftalık Grafik

Haftalık grafiklerde ise, uzunca bir süre sonra bulutun dışına haftalık kapanış yapan USD/TL kurundan (3 numara) yükseliş eğilimli seyrin korunabileceğini öngörüyoruz. Hatırlanacağı üzere, 2017 yılında bulutun dışına (2 numara) çıkan USD/TL kuru, 2018’de tüm zamanların zirvesine yükselmişti.

Aylık Grafik

Aylık grafiklerde ise, çanak formasyonuna benzer bir görünümün hakim olduğunu ve yükseliş eğilimli seyrin burada da korunduğunu görüyoruz

Kaynak: Reuters

Menkul Kıymet İstatistikleri

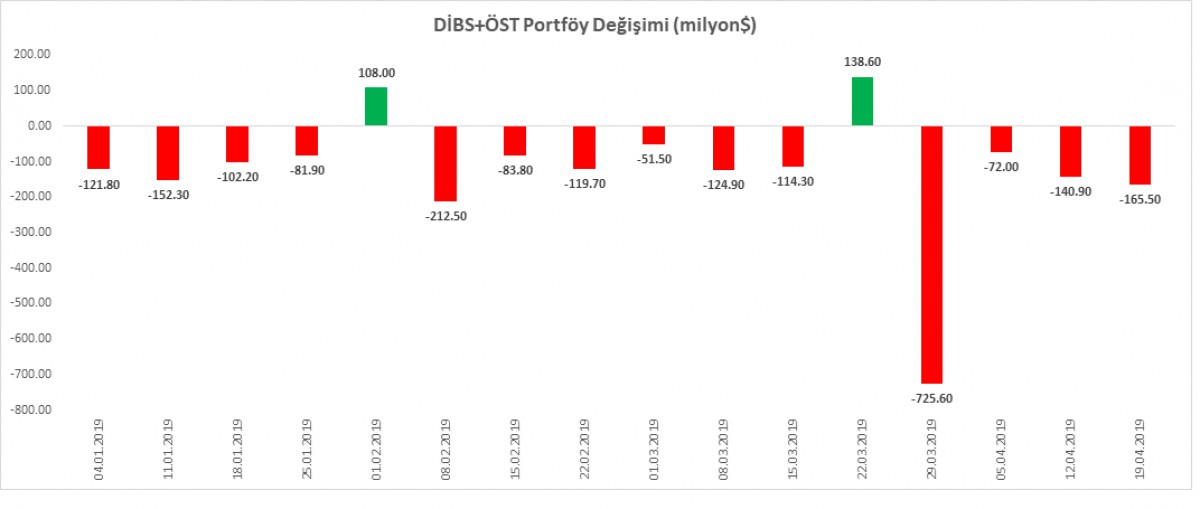

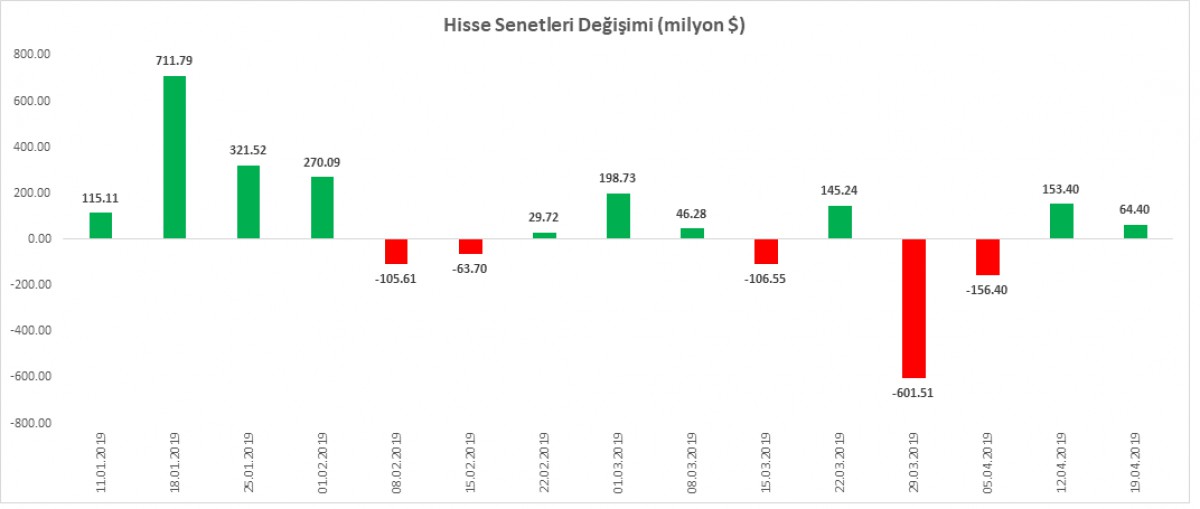

TCMB’nin her hafta düzenli bir şekilde açıkladığı Menkul Kıymet İstatistikleri raporuna göre, yurtdışı yerleşikler, 19 Nisan ile biten haftada 64,4 milyon dolar hisse senedi alırken, tahvil cephesinde, seçim öncesinden bu yana devam eden satıcılı seyrin korunduğunu görüyoruz. Diğer bir deyişle, yabancılar, tahvil cephesinde satıcılı konumdayken, hisse senedi cephesinde ise cılız alımlar dikkat çekiyor

Kaynak: TCMB

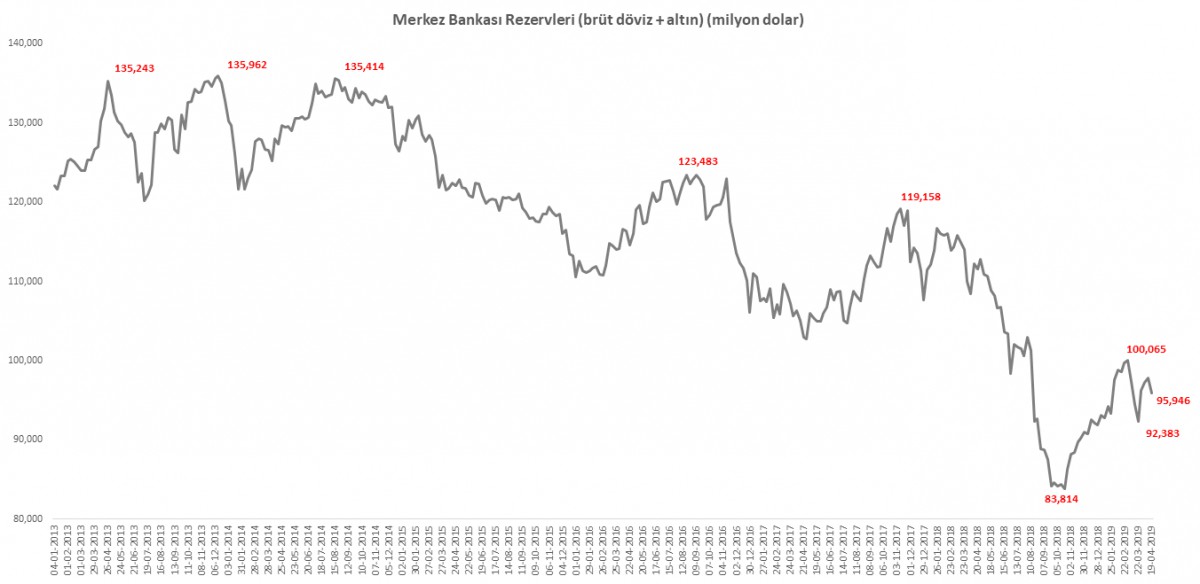

Haftalık Para ve Banka İstatistikleri

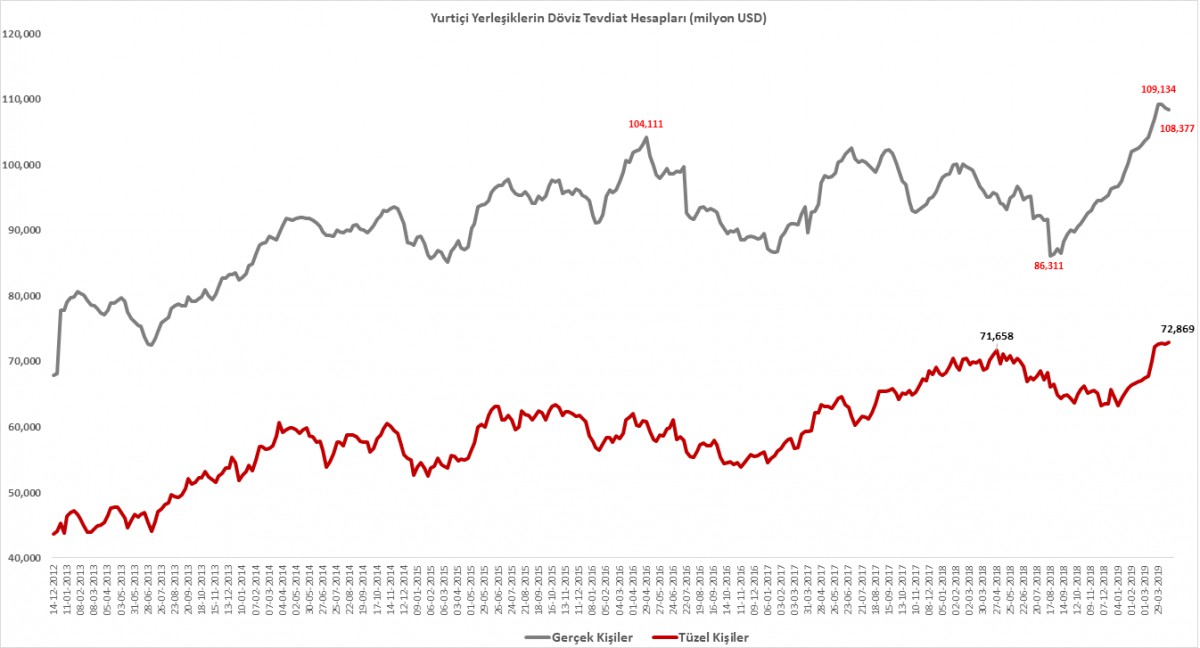

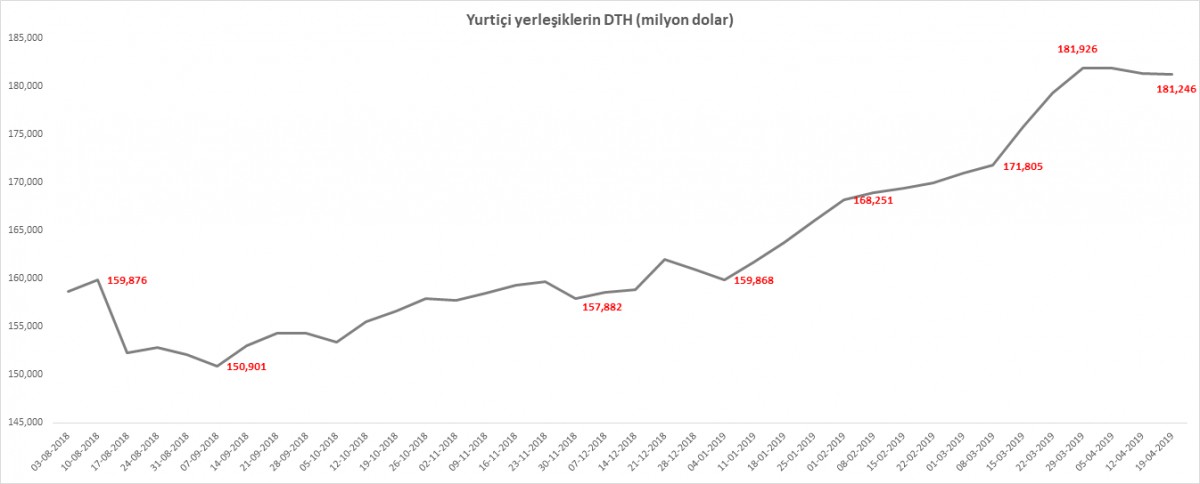

TCMB’nin her hafta açıkladığı haftalık Para ve Banka istatistikleri raporu, yurtiçi yerleşiklerin yatırım davranışları hakkında önemli ipuçları sunuyor. Buna göre, 19 Nisan ile biten haftada bankalardaki toplam yabancı para mevduatları (DTH) 181,2 milyar dolar oldu. DTH’ın 108,4 milyar doları gerçek kişilerde (bireylerde) ; 72,9 milyar doları ise tüzel kişilerde (şirketlerde) bulunuyor. Yılbaşına nazaran 19,2 milyar dolar artan yurtiçi yerleşiklerin DTH’ları, son 3 haftada 0,7 milyar dolar azaldı

Aynı raporda, Merkez Bankası rezervlerinin 1,9 milyar dolar azaldığını ve 95,9 milyar dolara gerilediğini görüyoruz

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

TL ve TL cinsi varlıklarda yeniden değer kaybının başladığı görülüyor

- Oldukça hareketli geçen haftanın ardından küçük de olsa bir toparlama yaparak yeni haftayı karşılamaya çalışalım

- Geride bıraktığımız haftanın en önemli gelişmesi, kuşkusuz, ABD’nin İran yaptırımlarından muafiyetin Mayıs’ta sonlandırılacağı yönünde haber idi. Petrol arzına yönelik soru işaretlerini artıran bu gelişme ardından, Brent cinsi kuzey denizi petrolünün varil fiyatı 75 dolar/varil seviyesine dayanarak yılbaşından bu yana %45 artış kaydetti

- ABD’de açıklanan şirket bilançolarının piyasalarda memnuniyet yaratması ABD ekonomisine yönelik iyimser sinyaller üretirken, öte yandan zayıf gelen Avrupa verileri ve ABD – Avrupa Merkez Bankalarının farklı yöne ilerleyen politika duruşları nedeniyle EUR/USD paritesi 1,1135 ile Mayıs 2017’den bu yana en düşük seviyeye geriledi. EUR/USD paritesinde 1,08’li seviyelerin test edilme ihtimali göz ardı edilmemelidir

- Söz konusu gelişmelerin ışığında, değeri 6 değişik para birimine göre ölçülen dolar endeksi (DXY) global çapta değerlenme eğilimine girerken (DXY, haftalık bazda %1’e yakın yükselişle Mayıs 2017’den bu yana en yüksek seviyede) ABD borsası S&P 500 rekor yüksek seviyelere ulaştı. Dolardaki güçlenmeye paralel gelişmekte olan ülke para birimleri baskı altında kaldı. Zayıf halkaların başında gelen Arjantin’in temerrüt riskinin artması ile CDS primleri 1,300 seviyesine ulaştı. Not etmekte fayda görüyorum ki, Arjantin IMF ile anlaşma imzalamasına rağmen bu gelişmeler cereyan ediyor

- Bir tarafta güçlenen dolar, diğer tarafta içerde devam eden risklerin gölgesinde, TL ve TL cinsi yatırım araçları da haftayı satıcılı bir seyirle tamamladı. Cuma günü bültenimizde belirttiğimiz üzere, TL’nin değer kaybetmesinin arka planında İstanbul seçimlerine yönelik devam eden belirsizlik ve kulislerden gelen olası bir seçimin yenilenme olasılığı ön plana çıkıyor. İç siyasi gelişmelerin dışında, ABD-Türkiye ilişkilerinde S400 füzeleri ekseninde yaşanabilecek olası bir Papaz Brunson benzeri kriz de piyasaların risk skalasında her geçen gün bir adım daha yukarıya taşınıyor

- İstanbul seçimleri, ABD ile ilişkilerin derken, son günlerde TCMB’nin rezervlerinde yaşanan gerilemenin de olası bir kriz durumunda, ordunun cephanesi misali savaşta yetersiz kalabileceği endişesi, piyasalar gözlüğünden bakarak Kurumun kredibilitesinin de sorgulanmasına neden oluyor

- Olumsuz cephede kümelenen beklentilerin gölgesinde, geride bıraktığımız hafta TCBM’nin olağan Para Politikası Kurulu (PPK) toplantısı ardından yayımlanan politika metninde “gerekirse ilave sıkılaştırma yapılabilecek” ibaresinin çıkarılması, TL’nin değer kaybını bir miktar daha arttırdı. TCMB’nin kurun yeniden değer kaybedebileceği ve hatta petrol fiyatlarının da sert yükseldiği bir dönemde önemli bir klavuz görevi üstlenen iletişim anlamında metin değişikliği, piyasalarda endişe yarattı

- Her ne kadar son dönemlerde açıklanan makroekonomik verilerde en kötünün geride kaldığına yönelik inanışları destekleyecek emareler görsek de, yukarda sıraladığımız gelişmelerin gölgesinde, TL ve TL cinsi aktiflerde yeniden baskının arttığını söyleyebiliriz

- Gösterge faiz haftalık bazda 2 tam puan yükselişle %23’e gelirken, 10 yıllık tahvil de benzer bir şekilde 130 baz puan yükselişle %19 seviyesini aştı. Yabancının Türkiye riskini gösteren 5 yıllık CDS primi 460 seviyelerinde (oldukça yüksek) salınırken, Borsa İstanbul ana endeksi haftayı %2,4 düşüşle 94,550 puan seviyesinden tamamladı. Kur cephesinde ise, bültenimizde uzunca bir süredir ön plana çıkardığımız 5,8450 seviyesinin geçişmesi ile beklediğimiz yükseliş eğilimi devam ediyor. Teknik bir bakış açısı ile, USD/TL kurunda 5,8450 seviyesinin altında gecelik kapanış görmememiz koşulu ile yukarda 6,20 seviyesinin hedefleneceğini düşünüyoruz (bakınız grafikler)

- TCMB’nin her hafta açıkladığı haftalık Para ve Banka istatistikleri raporuna göre, 19 Nisan ile biten haftada bankalardaki toplam yabancı para mevduatları (DTH) 181,2 milyar dolar oldu. DTH’ın 108,4 milyar doları gerçek kişilerde (bireylerde) ; 72,9 milyar doları ise tüzel kişilerde (şirketlerde) bulunuyor. Yılbaşına nazaran 19,2 milyar dolar artan yurtiçi yerleşiklerin DTH’ları, son 3 haftada 0,7 milyar dolar azaldı. Merkez Bankası rezervleri ise 1,9 milyar dolar azalarak 95,9 milyar dolara geriledi (bakınız grafik)

- TCMB’nin her hafta düzenli bir şekilde açıkladığı Menkul Kıymet İstatistikleri raporuna göre, yurtdışı yerleşikler, 19 Nisan ile biten haftada 64 milyon dolar hisse senedi alırken, tahvil cephesinde, seçim öncesinden bu yana devam eden satıcılı seyrin korunduğunu görüyoruz. Diğer bir deyişle, yabancılar, tahvil cephesinde satıcılı konumdayken, hisse senedi cephesinde ise cılız alımları dikkat çekiyor (bakınız grafik)

- Haftanın son iş gününde, ABD’de açıklanan 1. çeyrek büyüme verisinin beklentilerin üzerinde %3,2 büyüdüğüne işaret etmesi ardından ABD borsaları yükseliş kaydederken, yeni haftanın ilk iş gününde Asya cephesinde karmaşık bir açılış görüyoruz. Japonya piyasaları bu hafta boyunca tatil konumunda olacak

- Mali piyasaların gündeminde bugün Avrupa cephesinde açıklanacak ekonomik görünüm endeksi; günün ikinci yarısında ise ABD'de kişisel gelir ve tüketim verileri takip edilecek. Türkiye cephesinde ise sabah saatlerinde ekonomik güven endeksi takip edilebilir

USD/TRY

Günlük

Günlük grafiklerde, teknik göstergeler, kısa bir süre içinde psikolojik 6 seviyesinin test edilebileceğini, akabinde ise formasyon hedefi olan 6,20’li seviyelerin radar menziline girebileceğini gösteriyor

Haftalık Grafik

Haftalık grafiklerde ise, uzunca bir süre sonra bulutun dışına haftalık kapanış yapan USD/TL kurundan (3 numara) yükseliş eğilimli seyrin korunabileceğini öngörüyoruz. Hatırlanacağı üzere, 2017 yılında bulutun dışına (2 numara) çıkan USD/TL kuru, 2018’de tüm zamanların zirvesine yükselmişti.

Aylık Grafik

Aylık grafiklerde ise, çanak formasyonuna benzer bir görünümün hakim olduğunu ve yükseliş eğilimli seyrin burada da korunduğunu görüyoruz

Kaynak: Reuters

Menkul Kıymet İstatistikleri

TCMB’nin her hafta düzenli bir şekilde açıkladığı Menkul Kıymet İstatistikleri raporuna göre, yurtdışı yerleşikler, 19 Nisan ile biten haftada 64,4 milyon dolar hisse senedi alırken, tahvil cephesinde, seçim öncesinden bu yana devam eden satıcılı seyrin korunduğunu görüyoruz. Diğer bir deyişle, yabancılar, tahvil cephesinde satıcılı konumdayken, hisse senedi cephesinde ise cılız alımlar dikkat çekiyor

Kaynak: TCMB

Haftalık Para ve Banka İstatistikleri

TCMB’nin her hafta açıkladığı haftalık Para ve Banka istatistikleri raporu, yurtiçi yerleşiklerin yatırım davranışları hakkında önemli ipuçları sunuyor. Buna göre, 19 Nisan ile biten haftada bankalardaki toplam yabancı para mevduatları (DTH) 181,2 milyar dolar oldu. DTH’ın 108,4 milyar doları gerçek kişilerde (bireylerde) ; 72,9 milyar doları ise tüzel kişilerde (şirketlerde) bulunuyor. Yılbaşına nazaran 19,2 milyar dolar artan yurtiçi yerleşiklerin DTH’ları, son 3 haftada 0,7 milyar dolar azaldı

Aynı raporda, Merkez Bankası rezervlerinin 1,9 milyar dolar azaldığını ve 95,9 milyar dolara gerilediğini görüyoruz

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.