Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

29/03/2019 – Cuma

TL swap faizlerinde gerileme görülürken, USD/TL kurunda yükseliş eğilimi hakim

Lokal bankaların Londra’ya TL likiditesi sağlaması ile gecelik faizler hızla geriledi

Kaynak: Reuters

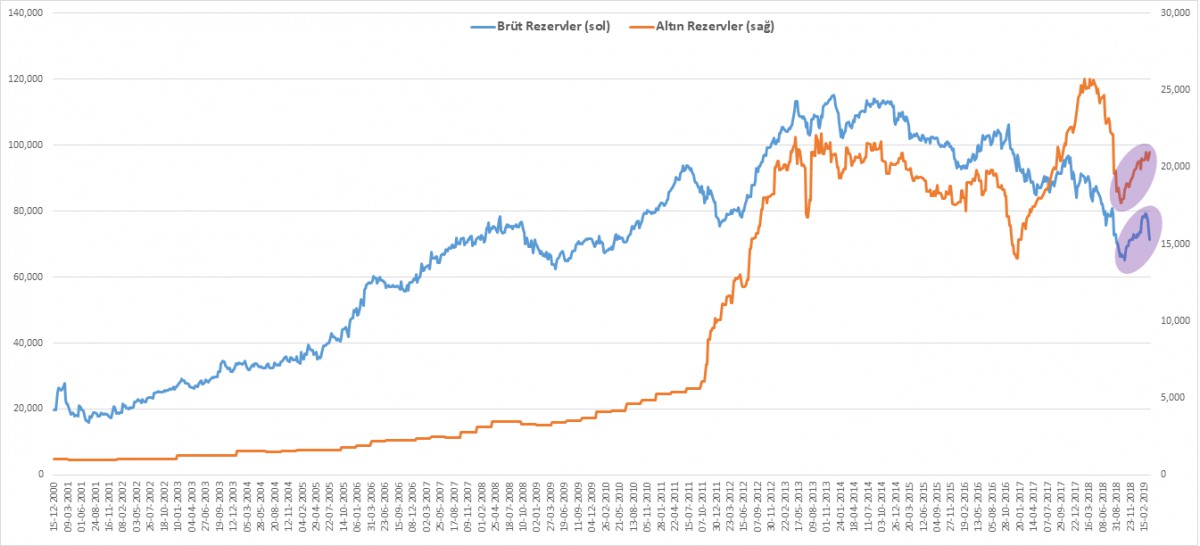

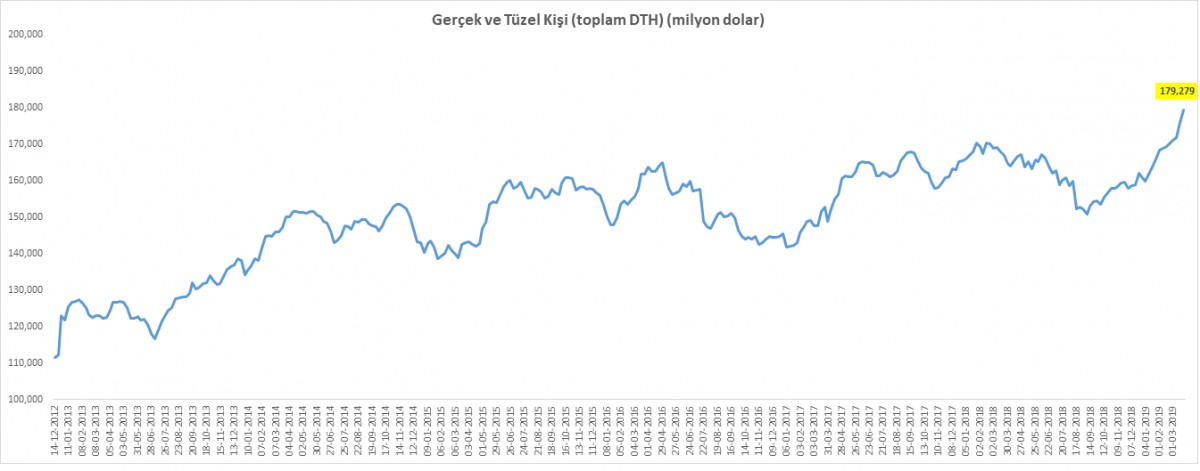

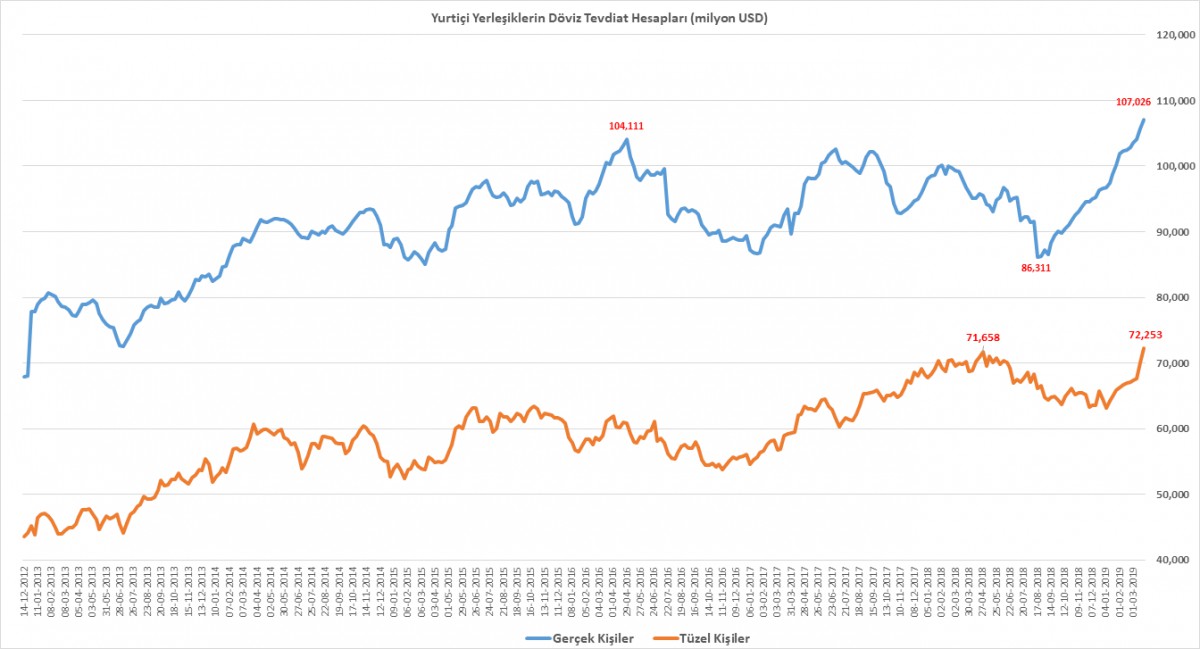

Haftalık Para ve Banka İstatistikleri

TCMB’nin her hafta düzenli olarak yayımladığı haftalık para ve banka istatistikleri raporunu büyük bir önemle takip ediyoruz. Dün yayımlanan rapor, 15 Mart – 22 Mart haftasında da, son haftalarda egemen olan seyrin aynen korunduğuna işaret ediyor

-Yurtiçi gerçek kişilerin döviz tevdiat hesapları (DTH) 1,3 milyar dolar artarak 107 milyar dolara

-Yurtiçi tüzel kişilerin döviz tevdiat hesapları (DTH) 2,2 milyar dolar arttı 72,2 milyar dolara

-Bankacılık sistemindeki döviz tevdiat hesapları (DTH) 3,5 milyar dolar artarak 179,3 milyar dolara yükseldi

-TCMB rezervleri, 2 milyar dolar azalarak 92,4 milyar dolara geriledi

Bu veriler ışığında, sistemdeki DTH’ın son 11 haftada 19,4 milyar dolar arttığını ve 179,3 milyar dolar seviyesine geldiğini not etmek gerekiyor. Dövizle işi olmayan gerçek kişiler, yılbaşına nazaran 10,4 milyar dolar daha aldı.

TCMB rezervlerinin ise azalmaya devam ettiğini görüyoruz. Brüt döviz rezervleri son 5 haftada 7,3 milyar dolar azalırken, altın rezervleri ise 0,4 milyar dolar azaldı. Bu sonuçlarla birlikte, son 4 hafta, TCMB rezervleri 7,7 milyar dolar azaldı

Ters para ikamesinin devam etmesini önemsiyoruz. Bankacılık sistemindeki toplam mevduatların yarısı dövizde duruyor. Üstelik TL faizini %20 ; döviz faizin ise %3,5 bandında seyrettiği bir ortamda, döviz talebinin devam etmesi önemli bir kırılganlık arz ediyor

Kaynak: TCMB

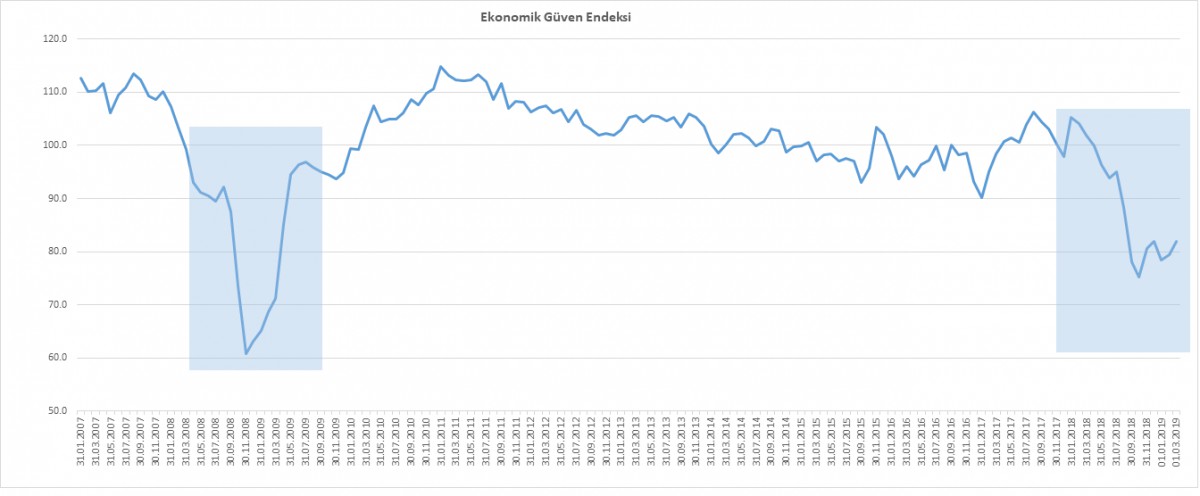

Ekonomik güven endeksi

TÜİK verilerine göre, Ekonomik güven endeksi, Mart ayında, bir önceki aya göre %3,1 oranında yükselerek 81,9 seviyesine toparladı.

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

TL swap faizlerinde gerileme görülürken, USD/TL kurunda yükseliş eğilimi hakim

- Son dönemlerde, ekonomik gidişatı ölçmek için Türk insanın kullandığı barometreler listesine yenileri de eklendi

- Finansal okur yazarlık düzeyinin düşük olmasına rağmen, son dönemlerde, ekonominin gidişatını ölçmek için kullanılan Dolar/TL kurunun yanına, yan kulvarlara koşan yeni kavramlar da eklendi. Faiz koridoru, koridorun alt üst bandı, politika faizi, geç likidite penceresi, ağırlıklı ortalama fonlama faizi, brüt döviz rezervi, gerçek kişi, tüzel kişi, altın, döviz depo ihalesi, zorunlu karşılık, rezerv opsiyon gibi kavramlar da gündemimize hızla girdi. Tüm bunları üzerine, swap konusunda ve özelinde Londra gecelik swap faizi, dillere pelesenk oldu

- TCMB’nin Türk Lirasını savunmak adında, TL likiditesini geçen hafta kısması ardından, Londra İstanbul arası para musluğunun kapanması ile dün sabah saatlerinde %650 seviyesini geçen Londra gecelik TL swap faizi, lokal bankaların yeniden Londra’ya TL sağladığı yönünde haber ile hızla geriledi (bakınız grafik)

- Elbette, TL musluğunu kapalı olmasının yan etkileri de TL ve TL cinsi yatırım araçlarında hissedildi. Dün de belirttiğimiz üzere, gösterge faiz hafta başından bu yana artarken %21,20 ile Aralık’tan bu yana en yüksek seviye yükselirken, 10 yıl vadeli tahvil getirisi de %18,66’ya yükseldi

- TL musluğunun açılması ile, son 6 günde %14,50 değer kaybeden BIST100 ana endeksi, dün kayıplarının bir kısmının Bankacılık hisseleri önderliğinde telafi etti

- TCMB’nin her hafta düzenli olarak yayımladığı haftalık para ve banka istatistikleri raporu, 15 – 22 Mart haftasında da, son haftalarda egemen olan seyrin aynen korunduğuna işaret ediyor (bakınız grafik)

- TÜİK verilerine göre, Ekonomik güven endeksi, Mart ayında, bir önceki aya göre %3,1 oranında yükselerek 81,9 seviyesine toparladı (bakınız grafik)

- Dün konuşan, Hazine ve Maliye Bakanı Sn. Albayrak, seçim sonrası hızla reform sürecine geçirileceğini belirtirken, Sn. Cumhurbaşkanı Erdoğan, yüksek enflasyonun müsebbibi olarak yüksek faiz oranlarına işaret etti. USD/TL kuru dün güne dün güne 5,40 seviyelerinin diplerinden başlaması ardından gün içinde 5,60 seviyesinin üzerine yükseldi. Yeni gün başlangıcında da 5,64 seviyelerinin test edildiğini görüyoruz

- Yurtdışı cephede ise, ABD ile Çin arasında ticaret müzakerelerinde ilerleme kaydedildiği yönünde haberler, küresel risk algısına destek vermek suretiyle borsalara alım getirdi. Dün açıklanan verilere göre, ABD’de 4. çeyrek büyüme rakamı yıllık %2,2’ye revize edilirken, ABD hisse senedi piyasalarının geceyi yükselişe tamamladı

- İngiltere cephesinde ise, Başbakan May’in, AB ile mutabakata vardığı ve iki kez reddedilen Brexit anlaşma taslağı bugün üçüncü kez parlamentoya geliyor. İngiltere’de kafalar karışık. GBP/USD paritesi 1,32’li seviyelerden, gelişmelere paralel yönünü aşağıya çevirerek 1,3070’a geriledi

- Yeni gün başlangıcında, ABD kapanışlarını takiben, Asya piyasalarında da Çin önderliğinde yükselişler görülüyor. Yılın ilk çeyreğinin son iş gününde, mali piyasaların gündemi bugün oldukça yoğun görünüyor

- Almanya’da Perakende Satışlar (09.00) ; Türkiye’de Dış Ticaret Dengesi (09.00); Almanya’da İşsizlik Oranları (10.55) ; İngiltere’de Cari İşlemler Dengesi ve GSYH (11.30) ; EURO Bölgesi TÜFE (12.00); ABD’de Kişisel Gelirler-Aylık (14.30) ve Michigan Tüketici Güven Endeksi (16.00) takip edilebilir

Lokal bankaların Londra’ya TL likiditesi sağlaması ile gecelik faizler hızla geriledi

Kaynak: Reuters

Haftalık Para ve Banka İstatistikleri

TCMB’nin her hafta düzenli olarak yayımladığı haftalık para ve banka istatistikleri raporunu büyük bir önemle takip ediyoruz. Dün yayımlanan rapor, 15 Mart – 22 Mart haftasında da, son haftalarda egemen olan seyrin aynen korunduğuna işaret ediyor

-Yurtiçi gerçek kişilerin döviz tevdiat hesapları (DTH) 1,3 milyar dolar artarak 107 milyar dolara

-Yurtiçi tüzel kişilerin döviz tevdiat hesapları (DTH) 2,2 milyar dolar arttı 72,2 milyar dolara

-Bankacılık sistemindeki döviz tevdiat hesapları (DTH) 3,5 milyar dolar artarak 179,3 milyar dolara yükseldi

-TCMB rezervleri, 2 milyar dolar azalarak 92,4 milyar dolara geriledi

Bu veriler ışığında, sistemdeki DTH’ın son 11 haftada 19,4 milyar dolar arttığını ve 179,3 milyar dolar seviyesine geldiğini not etmek gerekiyor. Dövizle işi olmayan gerçek kişiler, yılbaşına nazaran 10,4 milyar dolar daha aldı.

TCMB rezervlerinin ise azalmaya devam ettiğini görüyoruz. Brüt döviz rezervleri son 5 haftada 7,3 milyar dolar azalırken, altın rezervleri ise 0,4 milyar dolar azaldı. Bu sonuçlarla birlikte, son 4 hafta, TCMB rezervleri 7,7 milyar dolar azaldı

Ters para ikamesinin devam etmesini önemsiyoruz. Bankacılık sistemindeki toplam mevduatların yarısı dövizde duruyor. Üstelik TL faizini %20 ; döviz faizin ise %3,5 bandında seyrettiği bir ortamda, döviz talebinin devam etmesi önemli bir kırılganlık arz ediyor

Kaynak: TCMB

Ekonomik güven endeksi

TÜİK verilerine göre, Ekonomik güven endeksi, Mart ayında, bir önceki aya göre %3,1 oranında yükselerek 81,9 seviyesine toparladı.

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.