Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

26/04/2019 – Cuma

Piyasanın rengi: PPK metni, rezervlere yönelik soru işaretleri, ABD ile ilişkiler ve İstanbul seçim belirsizliği

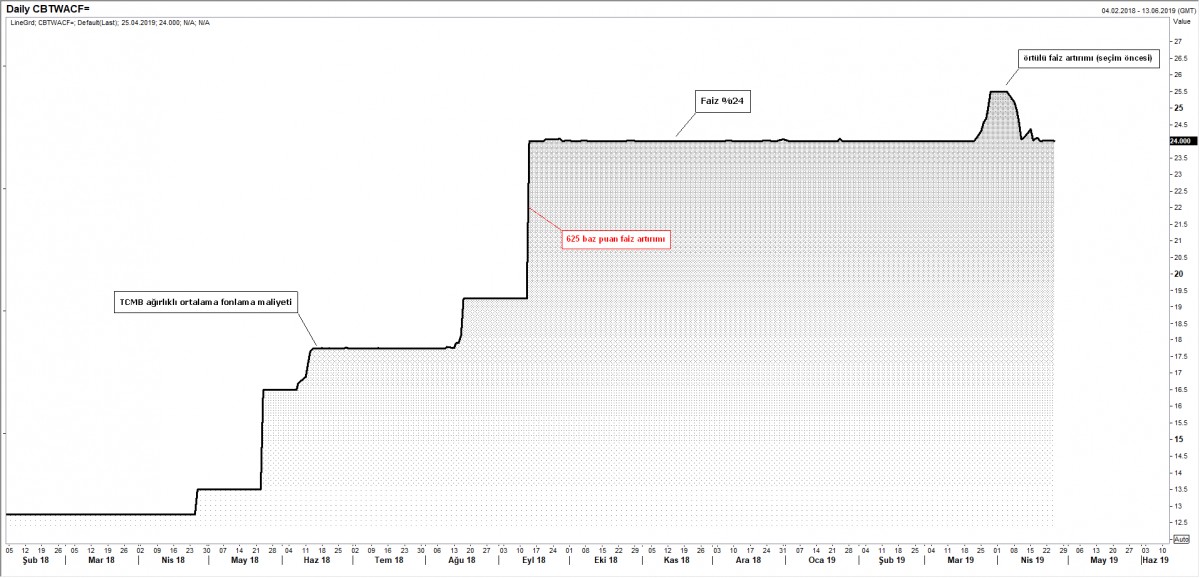

TCMB ağırlıklı ortalama fonlama maliyeti

TCMB’nin yerel seçimler öncesinde TL’ye bir atak gelmemesi adına Londra piyasalarına sağlanan TL likiditesini kısması ve istisnai güne geçerek üstü kapalı da olsa örtülü faiz artırımı ile fonlamayı %25,5 seviyesine kadar çıkarması ardından, yeniden değer kaybetmeye başlayan TL’ye ve uluslararası piyasalarda artan en petrol fiyatlarına rağmen dün karar ardından yayımlanan politika metninden bazı önemli ibareleri çıkarması piyasalarda yankı buldu

Beklentilere paralel politika faizini %24’de sabit bırakan TCMB, özellikle ithal girdi maliyetleri, gıda fiyatlarındaki artış ve enflasyon beklentilerindeki yüksek seyir fiyat istikrarına yönelik risklerin devam ettiğini söyledi. Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı parasal duruş korunacak. Buna karşılık, Mart’taki karar metninden farklı olarak, ihtiyaç duyulması halinde, TCMB’nin ilave parasal sıkılaştırma yapabileceği ifadesi metinden çıkarıldı.

TCMB’nin bir sonraki adımının faiz indirimi yönünde olacağını düşünüyoruz. TCMB olağan toplantılarının 12 Haziran, 25 Temmuz ve 12 Eylül tarihlerinde yapılacağını hatırlatalım.

Kaynak: Reuters

Türkiye 5 yıl vadeli CDS primi

Yabancının Türkiye algısını yansıtan CDS primlerinde yükseliş devam ediyor. Örneğin, bugünlerde CDS primi 1000 seviyesinden seyreden Arjantin’de, Arjantin tahvili alan bir yatırımcının söz konusu tahvili sigortalaması için (olası bir temerrüt riskine karşı) %10 prim ödemesi gerekiyor. Türkiye’de Ağustos 2018’de yaşanan kur şoku ardından 580 seviyesine varan CDS primi, alınan önlemler ile 300 seviyesinin altını test etmiş, seçim öncesinde 470 sonrasında 380’e gerileyen CDS, şu anda ise yeniden yükselişe geçerek 450 seviyelerinde seyrediyor. CDS primleri gerilemeden, yani risk primleri düşmeden, kurda gerileme beklemek pek de doğru olmayacaktır

Kaynak: Reuters

USD/TRY

USD/TRY kurunda, uzun bir süredir ön plana çıkardığımız 5,85 seviyesinin ötesinde oyun sertleşecektir beklentisi, dün itibarı ile gerçekleşmeye başladı. Yukarda değindiğimiz üzere, PPK metninden çıkan ilave sıkılaştırma ibaresi, TCMB rezervlere yönelik yaşanan azalmanın izaha muhtaç durumu, ABD ile gergin bir patikada ilerleyen ilişkilerinin yakın gelecekte daha da gerilebileceği beklentisi ve elbette iç siyasi gündemi meşgul eden İstanbul seçim belirsizliği, TL ve TL cinsi yatırım araçlarında baskı kuruyor.

Teknik manada, 5,85 seviyesinin geçilmesi ile kulvar değiştiren USD/TL kurunda, teknik göstergeler 6,20 seviyesinin test edilme ihtimaline ışık tutuyor. 5,8350 seviyesi stop loss (zarar kes) olmak kaydı ile uzun pozisyonların taşınabileceğini öngörüyoruz

Kaynak: TCMB

EUR/USD paritesinde tehlike çanları çalıyor

Avrupa ve ABD Merkez Bankalarının farklılaşan para politikası duruşu temel anlamda EUR/USD paritesi üzerinde baskı yaratsa da, yaklaşan Avrupa parlamentosu seçim belirsizliği, İtalya bütçe problemi ve adeta arap saçına dönen Brexit konusu ister istemez ortak para birimi Euro üzerinde baskı kuruyor. Öte yandan, ECB Başkan Yardımcısı Guindos enflasyonu canlandırmak için ek genişleyici adım gelebileceği sinyali verdi. EUR/USD cephesine teknik olarak yaklaşırsak, dün 1,1115 seviyesine kadar gerileyen EUR’nun bir an önce 1,1150 seviyesinin üzerinde gecelik kapanış yapamaması durumunda, daha da aşağıda 1,08’li seviyeler radar menziline girebilir

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Piyasanın rengi: PPK metni, rezervlere yönelik soru işaretleri, ABD ile ilişkiler ve İstanbul seçim belirsizliği

- Çok geçmişe gitmeye gerek yok. Kabaca 1 ay önce, tam da yerel seçimlere sayılı saatler kala, kur cephesindeki baskıyı hafifletmek adına, istisnai gün uygulamasına geçen ve fonlamayı %24’den yapmayarak örtülü faiz artırımına giden TCMB, dün, kurdaki baskı ve petrol fiyatlarının şirazesinden çıktığı bir ortamda, politika metninde beklenmedik bir değişikliğe gitti

- TCMB politika faizini beklenildiği ölçüde %24’de sabit bırakılırken, fiyat istikrarına yönelik risklerin devam ettiği vurgulandı. Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı parasal duruş korunacağı metinde yer alsa da, buna karşılık, Mart’taki karar metninden farklı olarak, ihtiyaç duyulması halinde, TCMB’nin ilave parasal sıkılaştırma yapabileceği ifadesi metinden çıkarıldı. Yukarda da değindiğim üzere, daha 1 ay önce örtülü de olsa faizi artırımına giden TCMB, acaba ne düşünerek güvercin mesaj vermek istedi?

- Özellikle, geçen sene Ağustos (%2,30), Eylül (%6,30) ve Ekim (%2,67) aylarının birikimli enflasyonunun %11,3 olduğu düşünülürse, TCMB’nin yılın üçüncü çeyreğinde, baz etkisi ile gerilemeye başlayacak enflasyon öncesinde olası bir faiz indirimi için metne ön hazırlık bağlamında mesaj yerleştirmek istediğini düşünüyoruz (bakınız grafik)

- Son günlerde bültenimizde, USD/TL kuruna yönelik teknik bir yaklaşımla, tehlikeli sulara girildiği yönünde uyarılar yapıyor, 5,71 seviyesinin aşılması halinde 5,8450 seviyesinin ön plana geleceğini belirtmiştik. Paskalya tatili ve 23 Nisan bayramının bitmesi ile USD/TL kuru 5,85 seviyesinin üzerinde gecelik kapanış yaparak, dün TCMB kararını da bahane ederek yeni yükselişlere yelken açtı

- TL’nin değer kaybetmesinin arka planında İstanbul seçim belirsizliği, ABD-Türkiye ilişkilerinde S400 füzeleri ekseninde yaşanabilecek olası bir Papaz Brunson benzeri siyasi veya yaptırım tehlikesi içeren bir krize ilaveten, son günlerde TCMB’nin rezervlerinde yaşanan gerilemenin izaha muhtaç bir durum yaratarak kurumun kredibilitesini de sorgulatması yatıyor. Dün USD/TL kuru, beklediğimiz yükselişi ivmelendirerek yapmak suretiyle psikolojik 6 seviyesinin kıyısına varan bir yükseliş kaydetti. Teknik manada, 5,85 seviyesinin üzerinde 6,20 seviyesini hedefliyoruz (bakınız grafik)

- TCMB kararı sonrasında hisse senedi piyasaları sert satış baskısına maruz kalırken, 2 yıl vadeli gösterge faiz 180 baz puan artışla %22,70’e, 10 yıl vadeli tahvil getirileri de 50 baz puan artışla %18,75 seviyesine ulaşırken, risk göstergesi olan 5 yıl vadeli CDS primi 450 seviyesinin üzerine yükseldi (bakınız grafik)

- Almanya’da IFO tarafından açıklanan verinin büyümenin yavaşladığına dair emareler sunması ardından artan endişelerle, EUR/USD paritesi 1,1150 seviyesindeki önemli desteğini kırarak Haziran 2017’den bu yana ilk defa 1,1115 seviyesini test etti. Teknik manada, aşağıda 1,08’li seviyeler görünüyor (bakınız grafik)

- ABD cephesinde dün akşam karmaşık bir seyir hakimdi. Amazon’un iyi bilanço açıklaması teknoloji şirketlerine yararken, sanayi hisseleri satıcılı seyretti. Sabah saatlerinde ise, Japonya’da sürpriz bir şekilde gerileyen sanayi üretimi ve öncesinde Güney Kore ekonomisinde yaşanan daralma, Pasifiğin diğer ucunda kırmızıları yakmış. Hisse senedi endeksleri topyekun satıcılı tarafta işlem görüyor

- Sabah saatlerinde, USD/TL kuru dün test ettiği 5,98 seviyelerinin hemen altında işlem görürken, dolar endeksi 98 seviyesinin üzerinde güçlü seyrini koruyor. Makro cephede, ABD 1. çeyrek büyüme ve Nisan ayı tüketici güven endeksi verileri takip edilecek. Öte yandan, İngiltere ve İtalya’nın kredi derecelendirme kuruluşları tarafından gece geç saatlerde notları takip edilecek

TCMB ağırlıklı ortalama fonlama maliyeti

TCMB’nin yerel seçimler öncesinde TL’ye bir atak gelmemesi adına Londra piyasalarına sağlanan TL likiditesini kısması ve istisnai güne geçerek üstü kapalı da olsa örtülü faiz artırımı ile fonlamayı %25,5 seviyesine kadar çıkarması ardından, yeniden değer kaybetmeye başlayan TL’ye ve uluslararası piyasalarda artan en petrol fiyatlarına rağmen dün karar ardından yayımlanan politika metninden bazı önemli ibareleri çıkarması piyasalarda yankı buldu

Beklentilere paralel politika faizini %24’de sabit bırakan TCMB, özellikle ithal girdi maliyetleri, gıda fiyatlarındaki artış ve enflasyon beklentilerindeki yüksek seyir fiyat istikrarına yönelik risklerin devam ettiğini söyledi. Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar sıkı parasal duruş korunacak. Buna karşılık, Mart’taki karar metninden farklı olarak, ihtiyaç duyulması halinde, TCMB’nin ilave parasal sıkılaştırma yapabileceği ifadesi metinden çıkarıldı.

TCMB’nin bir sonraki adımının faiz indirimi yönünde olacağını düşünüyoruz. TCMB olağan toplantılarının 12 Haziran, 25 Temmuz ve 12 Eylül tarihlerinde yapılacağını hatırlatalım.

Kaynak: Reuters

Türkiye 5 yıl vadeli CDS primi

Yabancının Türkiye algısını yansıtan CDS primlerinde yükseliş devam ediyor. Örneğin, bugünlerde CDS primi 1000 seviyesinden seyreden Arjantin’de, Arjantin tahvili alan bir yatırımcının söz konusu tahvili sigortalaması için (olası bir temerrüt riskine karşı) %10 prim ödemesi gerekiyor. Türkiye’de Ağustos 2018’de yaşanan kur şoku ardından 580 seviyesine varan CDS primi, alınan önlemler ile 300 seviyesinin altını test etmiş, seçim öncesinde 470 sonrasında 380’e gerileyen CDS, şu anda ise yeniden yükselişe geçerek 450 seviyelerinde seyrediyor. CDS primleri gerilemeden, yani risk primleri düşmeden, kurda gerileme beklemek pek de doğru olmayacaktır

Kaynak: Reuters

USD/TRY

USD/TRY kurunda, uzun bir süredir ön plana çıkardığımız 5,85 seviyesinin ötesinde oyun sertleşecektir beklentisi, dün itibarı ile gerçekleşmeye başladı. Yukarda değindiğimiz üzere, PPK metninden çıkan ilave sıkılaştırma ibaresi, TCMB rezervlere yönelik yaşanan azalmanın izaha muhtaç durumu, ABD ile gergin bir patikada ilerleyen ilişkilerinin yakın gelecekte daha da gerilebileceği beklentisi ve elbette iç siyasi gündemi meşgul eden İstanbul seçim belirsizliği, TL ve TL cinsi yatırım araçlarında baskı kuruyor.

Teknik manada, 5,85 seviyesinin geçilmesi ile kulvar değiştiren USD/TL kurunda, teknik göstergeler 6,20 seviyesinin test edilme ihtimaline ışık tutuyor. 5,8350 seviyesi stop loss (zarar kes) olmak kaydı ile uzun pozisyonların taşınabileceğini öngörüyoruz

Kaynak: TCMB

EUR/USD paritesinde tehlike çanları çalıyor

Avrupa ve ABD Merkez Bankalarının farklılaşan para politikası duruşu temel anlamda EUR/USD paritesi üzerinde baskı yaratsa da, yaklaşan Avrupa parlamentosu seçim belirsizliği, İtalya bütçe problemi ve adeta arap saçına dönen Brexit konusu ister istemez ortak para birimi Euro üzerinde baskı kuruyor. Öte yandan, ECB Başkan Yardımcısı Guindos enflasyonu canlandırmak için ek genişleyici adım gelebileceği sinyali verdi. EUR/USD cephesine teknik olarak yaklaşırsak, dün 1,1115 seviyesine kadar gerileyen EUR’nun bir an önce 1,1150 seviyesinin üzerinde gecelik kapanış yapamaması durumunda, daha da aşağıda 1,08’li seviyeler radar menziline girebilir

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.