Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

09/05/2019 – Perşembe

Türk Mali piyasalarında sert satışlar ardından kısa süreli nefeslenme bekliyoruz

USD/TRY

USD/TRY kurunda, uzunca bir süredir beklediğimiz 6,20 seviyesinin test edilmesi ardından, kurda cephesinde bir nebze de olsa sakinleme isteği oluşacağını düşünüyoruz. Dün bültenimizde yakın döneme ait beklentilerimizi izah etmeye çalıştık. Bir kez daha toparlamak gerekirse, 6,20 seviyesinin üzerinde gecelik bir kapanış görmeden, yukarı yönlü ilave bir beklenti için hamle yapmamak gerekiyor. 6,20 seviyesi, Ağustos 2018’de test edilen ve tüm zamanların en yüksek seviyesi olarak kayda geçen 7,24 ile devamında Şubat ayında görülen ve yakın dönemin en düşük seviyesi olarak takip edilen 5,1350 seviyesinin %50 düzeltmesine denk geliyor. 6,20 güçlü bir direnç seviyesi ve hemen geçilmesini beklemiyoruz. Geçilmesi durumunda, yukarda sırası ile 6,44 , 6,74 tüm zamanların zirvesi 7,24 ve aşırıya kaçması durumunda 8,54 seviyesi olası Fibonacci seviyeleri olarak ön plana çıkıyor. Madalyonun diğer tarafında ise, aşağıda 5,94, 5,85 ve 5,63 seviyelerinin bulunduğunu not edelim. Özellikle, güç göstergelerinden RSI, aşırı alım bölgesinde ve sat sinyali üretmek üzere olduğunun da altını çizelim.

Günlük görünüm:

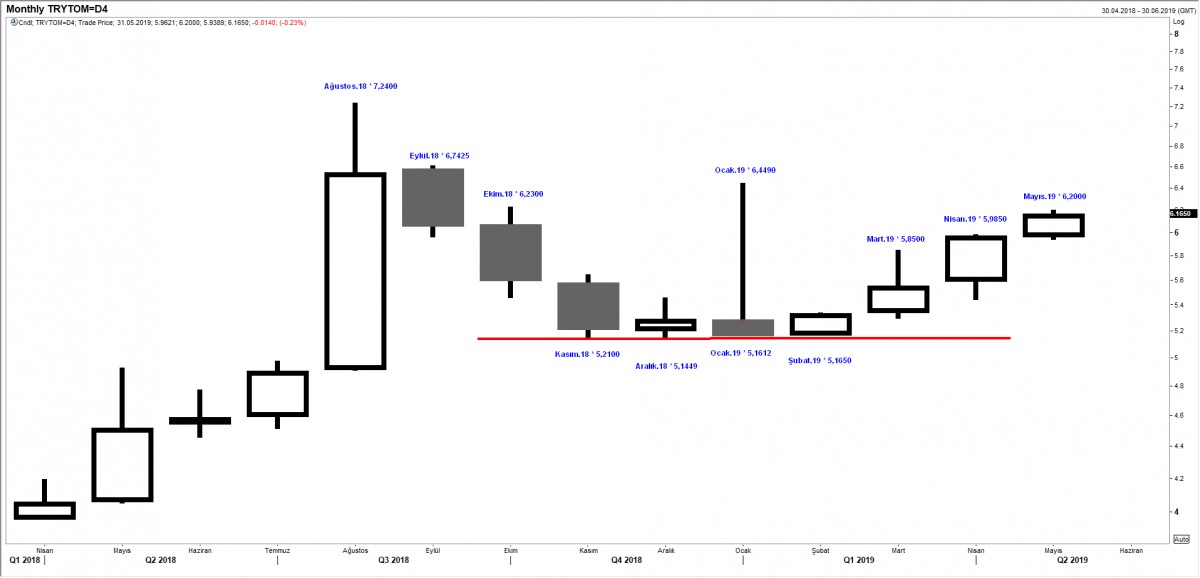

Aylık Görünüm:

USD/TRY kurunda tıpkı çanak formasyonuna benzer bir görünümün hakim olduğunu ve kurun yukarı yönelmeye devam edeceğini ön görüyoruz

Kaynak: Reuters

GBP/TRY

Sterlin, Türk Lirası karşısında, yılbaşına nazaran %21 değer kazandı. Teknik manada, son dönemlerin en düşük seviyesi olan 6,53’den başlayan (1 numara) ve 7,72’ye varan yükseliş (2 numara) devamında 6,9450 düzeltmesi ile nihai formasyon hedefi olan 8,13’e ulaştı. Herhangi bir nedenle 8,13 seviyesi aşılırsa, daha da yukarda 8,8650 seviyesi radar menziline girecektir. Teknik göstergelerden RSI aşırı alım bölgesinde ve sat sinyali üretmek üzere. Aşağıda 7,85 seviyesine varan bir düzeltme bizleri şaşırtmayacaktır

Kaynak: Reuters

CDS (Credit Default Swap)

Türkiye’nin yabancı nezdinde riskini gösteren CDS primleri hızla yükselmeye başladı. Dün 5 yıl vadeli CDS’ler 461 seviyesine çıkarak yerel seçimin hemen öncesindeki piyasalarda panik yaşandığı seviyelere döndü. Dün de bültenimizde belirttiğimiz üzere, bir ülkenin CDS’leri o ülkenin devlet borç kağıtlarının ödenememe riskine karşı sigorta işlevi gören ürünlerdir. CDS’in hızlı yükselmesi, o ülkenin tahviline yatırım yapan alacaklıların, borçların ödenmemesi konusundaki endişelerinin arttığına işaret eder

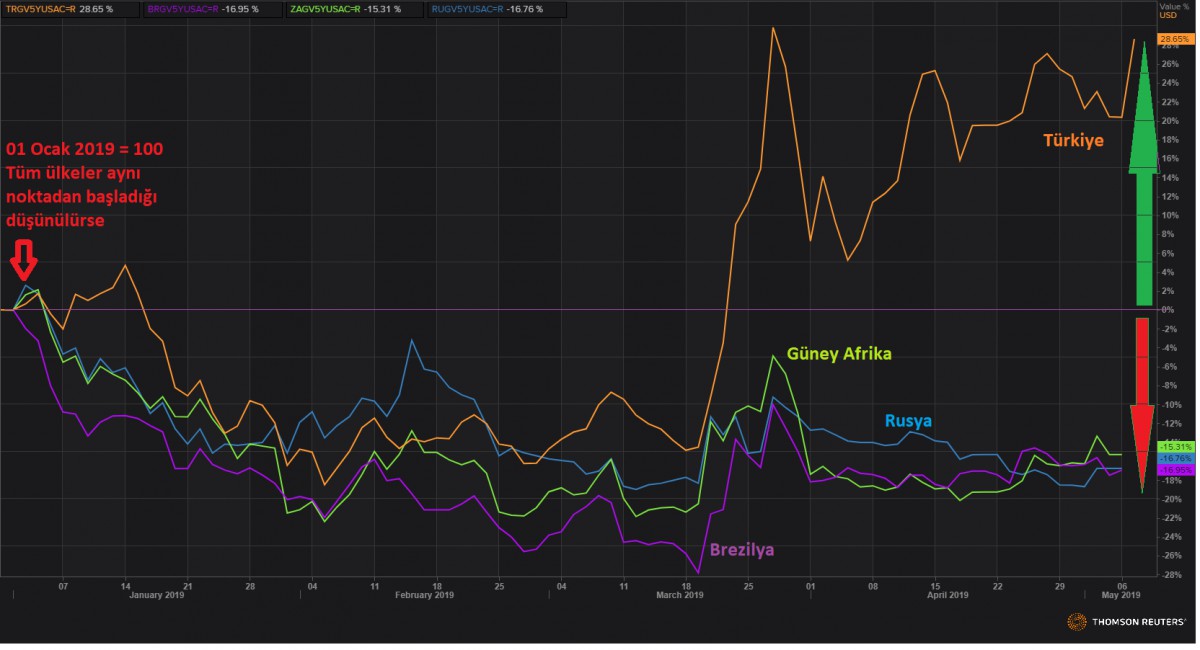

Her ne kadar ABD-Çin ticaret görüşmelerinden çatlak seseler gelerek küresel risk iştahını azaltsa da, bir zamanları Türkiye ile aynı kulvarda koşan Brezilya, Rusya, Güney Afrika gibi ülkelerin CDS primleri ile karşılaştırıldığında, Türkiye’nin oldukça negatif ayrıştığını not etmek gerekiyor. Yılbaşının 100 olarak kabul edersek, yani tüm ülkelerin aynı noktaya çekersek, 08/05/2019 itibarı ile Türkiye’nin risk primi %29’a yakın artarken, Güney Afrika, Rusya ve Brezilya’da ise %16 civarında gerilemiş.

CDS primleri normalleşmeden, TL ve TL cinsi varlıklarda sakinleme beklemek yanıltıcı olacaktır

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Türk Mali piyasalarında sert satışlar ardından kısa süreli nefeslenme bekliyoruz

- Kurulduğu 1983’den bu yana geçen 35 yılda 38 hükümet değişikliğine uğrayan KKTC’de Başbakan Erhürman, bugün istifasını Cumhurbaşkanı Akıncı’ya verecek

- ABD Başkanı Donald Trump, Çin'in ABD ile ticaret görüşmelerinde vardığı anlaşmayı “ihlal ettiğini” ve Çin’in bunun bedelini ödeyeceğini açıkladı. Çin’den ithal ürünlere yönelik yeni gümrük vergileri getirme konusundan da geri adım atmayacağı yineledi

- Çin Ticaret Bakanlığı ise, yaptığı açıklamada, "ABD gümrük vergisi önlemleri uygulanırsa, Çin tarafı gerekli önlemleri almak zorunda kalacak" dedi

- Ticaret savaşlarına yönelik kaygıların yeniden artması, haliyle küresel piyasalar açısından büyüme endişelerini artırarak olumsuz bir gelişme olarak okunmaya devam ediyor. Dün akşam ABD borsaları geceyi yine düşüşle tamamlarken, olumsuz hava sabah saatlerinde Asya piyasalarına da aynen korunuyor. Tokyo ve Şangay borsaları %1 civarında ekside işlem görürken, Kore borsası %2 ile düşüşte başı çekiyor

- Hisse senedi piyasalarında yaşanan düşüşler, riskten kaçış eğilimini açık bir şekilde gösterirken, piyasaların risksiz faiz olarak gördüğü ve güvenli liman olarak sığındığı ABD 10 yıllık tahvil faizleri son 5 haftanın en düşük seviyesi olarak görülen %2,40’larda işlem görmeye devam ediyor (güven arayan yatırımcılar limana sığındıkça, yani ABD devlet tahvili aldıkça, faiz oranları da gerilemeye devam ediyor)

- Siyasi anlaşmazlık ve piyasa stresinin arttığı dönemlerde talep gören Japon Yen’i, dolar karşısında güvenli liman edası ile altı haftanın dip seviyesine yakın seyrediyor. Yarın, ABD Çin’den ithal edilen 200 milyar dolar değerinde ürüne uyguladığı gümrük vergisini %10’dan %25’e yükseltecek

- Brent cinsi petrol ise, stoklarında yaşanan beklenmedik düşüşe rağmen, ABD-Çin arasında var olan ticaret geriliminin tırmanmasına ilişkin endişelerle %1 civarında gerileyerek 70 dolar/varil seviyesinin altına geriledi

- Türk mali piyasaları olumlu bir hikayeden yoksun ancak pek çok sıkıntısının ile yine ön plana çıktı. YSK’nın, seçimleri iptal edilip yenilenmesine hükmetmesi ardından, demokrasi ve iç siyaseti tartışılırken, dışarda ise, Rusya’dan alınacak S400 hava savunma sistemlerinin ABD ile Türkiye ilişkilerinde yaratacağı Papaz Brunson krizi tarzında olası bir gerilim, yatırımcıların risk skalasında üst sıralara oturmaya devam ediyor

- İç ve dış siyasetin gölgesinde, TCMB rezervlerinin de her geçen gün daha da azalmaya başladığını gösteren son veriler ve izaha muhtaç durum, olası bir kur atağında, TCMB’nin TL’yi savunacak gücünün kalmadığı endişesini tırmandırıyor. Küresel risk iştahının da azaldığı bu dönemde, Haziran ayının oldukça sıkıntılı geçebileceği endişesini taşıyoruz

- Keza, çocuğumuzun ateşinin yükselmesi misali, piyasaların ateşini de dolar kuru üzerinden ölçen ve yurtiçi yerleşikleri için barometre görevi üstelenen dolar kurunun kuzeye ilerlemesi, ister istemez enflasyon geçişkenliği yaratmak suretiyle, beklentiler ve dolayısı ile yatırım ve harcama davranışlarını da olumsuz etkiliyor

- Türk Lirası, Arjantin Pezosundan sonra (%16,50) dolar karşısından yılbaşına nazaran %14,40 değer kaybı ile gelişmekte olan ülke para birimleri arasında ilk sırada yer aldığını görüyoruz. İngiliz Sterlinine göre ise, TL sene başına nazaran %21 değer kaybetti. Sterlin ile ilgili psikolojik 8 seviyesinin aşılması ardından yakın vadeli beklentimiz için grafik analizimizi inceleyebilirsiniz

- Dün USD/TL bir kez daha önemle altını uzun bir süredir çizdiğimiz 6,20 seviyesini test etti ve kıramadı. 6,20’nin kısa vadede geçilmesini beklemiyoruz. Borsa cephesi dün kan kaybetmeye devam ederken, benzer bir şekilde, ikincil piyasa faizleri de yukarıya gidiyor. Türkiye’nin yabancı nezdinde risk algısını yansıtan CDS primleri seçim öncesi stres seviyesine yaklaşırken, morallerin de bozuk olduğunu söylemek gerekiyor. Her şeye rağmen, aşırı satımlarla karşılaşan TL ve TL cinsi varlıklarda kısa vadeli de olsa nefeslenme için doğru günlerde olduğumuzu düşünüyoruz (bakınız grafikler)

- Mali piyasaların gündeminde bugün her hafta Perşembe günü TCMB tarafından açıklanan haftalık para ve banka istatistiklerini takip edeceğiz. Özellikle, yurtiçi yerleşiklerin yatırım davranışı (DTH’ların durumu), TCMB rezervleri merceğimizde olacak. Menkul Kıymet İstatistikleri raporunda ise yabancı yatırımcıların hisse ve tahvil değişimlerine bakacağız. ABD’de ise gününü ikinci yarısında açıklanacak işsizlik maaşı başvuruları, ÜFE ve çekirdek ÜFE verileri takip edilebilir

USD/TRY

USD/TRY kurunda, uzunca bir süredir beklediğimiz 6,20 seviyesinin test edilmesi ardından, kurda cephesinde bir nebze de olsa sakinleme isteği oluşacağını düşünüyoruz. Dün bültenimizde yakın döneme ait beklentilerimizi izah etmeye çalıştık. Bir kez daha toparlamak gerekirse, 6,20 seviyesinin üzerinde gecelik bir kapanış görmeden, yukarı yönlü ilave bir beklenti için hamle yapmamak gerekiyor. 6,20 seviyesi, Ağustos 2018’de test edilen ve tüm zamanların en yüksek seviyesi olarak kayda geçen 7,24 ile devamında Şubat ayında görülen ve yakın dönemin en düşük seviyesi olarak takip edilen 5,1350 seviyesinin %50 düzeltmesine denk geliyor. 6,20 güçlü bir direnç seviyesi ve hemen geçilmesini beklemiyoruz. Geçilmesi durumunda, yukarda sırası ile 6,44 , 6,74 tüm zamanların zirvesi 7,24 ve aşırıya kaçması durumunda 8,54 seviyesi olası Fibonacci seviyeleri olarak ön plana çıkıyor. Madalyonun diğer tarafında ise, aşağıda 5,94, 5,85 ve 5,63 seviyelerinin bulunduğunu not edelim. Özellikle, güç göstergelerinden RSI, aşırı alım bölgesinde ve sat sinyali üretmek üzere olduğunun da altını çizelim.

Günlük görünüm:

Aylık Görünüm:

USD/TRY kurunda tıpkı çanak formasyonuna benzer bir görünümün hakim olduğunu ve kurun yukarı yönelmeye devam edeceğini ön görüyoruz

Kaynak: Reuters

GBP/TRY

Sterlin, Türk Lirası karşısında, yılbaşına nazaran %21 değer kazandı. Teknik manada, son dönemlerin en düşük seviyesi olan 6,53’den başlayan (1 numara) ve 7,72’ye varan yükseliş (2 numara) devamında 6,9450 düzeltmesi ile nihai formasyon hedefi olan 8,13’e ulaştı. Herhangi bir nedenle 8,13 seviyesi aşılırsa, daha da yukarda 8,8650 seviyesi radar menziline girecektir. Teknik göstergelerden RSI aşırı alım bölgesinde ve sat sinyali üretmek üzere. Aşağıda 7,85 seviyesine varan bir düzeltme bizleri şaşırtmayacaktır

Kaynak: Reuters

CDS (Credit Default Swap)

Türkiye’nin yabancı nezdinde riskini gösteren CDS primleri hızla yükselmeye başladı. Dün 5 yıl vadeli CDS’ler 461 seviyesine çıkarak yerel seçimin hemen öncesindeki piyasalarda panik yaşandığı seviyelere döndü. Dün de bültenimizde belirttiğimiz üzere, bir ülkenin CDS’leri o ülkenin devlet borç kağıtlarının ödenememe riskine karşı sigorta işlevi gören ürünlerdir. CDS’in hızlı yükselmesi, o ülkenin tahviline yatırım yapan alacaklıların, borçların ödenmemesi konusundaki endişelerinin arttığına işaret eder

Her ne kadar ABD-Çin ticaret görüşmelerinden çatlak seseler gelerek küresel risk iştahını azaltsa da, bir zamanları Türkiye ile aynı kulvarda koşan Brezilya, Rusya, Güney Afrika gibi ülkelerin CDS primleri ile karşılaştırıldığında, Türkiye’nin oldukça negatif ayrıştığını not etmek gerekiyor. Yılbaşının 100 olarak kabul edersek, yani tüm ülkelerin aynı noktaya çekersek, 08/05/2019 itibarı ile Türkiye’nin risk primi %29’a yakın artarken, Güney Afrika, Rusya ve Brezilya’da ise %16 civarında gerilemiş.

CDS primleri normalleşmeden, TL ve TL cinsi varlıklarda sakinleme beklemek yanıltıcı olacaktır

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.