Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

06/05/2019 – Pazartesi

Risk mode off: İçerde YSK kararı (14:30) beklenirken, dışarda ABD-Çin ticaret görüşmelerinde sürpriz gelişme

Haftalık Para ve Banka İstatistikleri

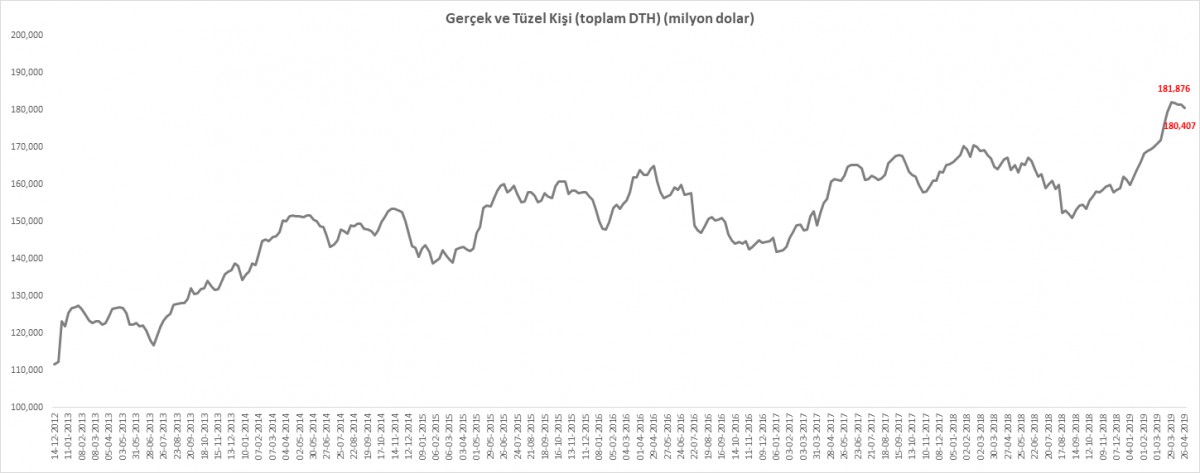

TCMB’nin her hafta düzenli bir şekilde açıkladığı haftalık para ve banka istatistikleri yurtiçi yerleşiklerin yatırım davranışları hakkında önemli ip uçları taşıyor. Bu bağlamda, 26 Nisan ile biten haftada, yurtiçi yerleşikleri toplam DTH’ları bir 0,8 milyar dolar azalarak 180,4 milyar dolar seviyesine geriledi. DTH’ın 108,3 milyar doları gerçek kişilerde (şahıslarda) ; 72 milyar dolar ise tüzel kişilerde bulunuyor.

Son 4 haftadır, kurun psikolojik 6 seviyesine yanaşması ile DTH’larında bir miktar da olsa çözülmenin başladığını görüyoruz. Yaptığımız çok kaba hatta bakkal hesabı tarzında bir çalışma neticesinde, yılbaşından bu yana alınan dövizlerin kur ortalamasının 5,3750 civarında olduğunu görüyoruz. Bu minvalde, kurun daha da yukarı gitmesi bir miktar daha DTH çözülmesine neden olabilir.

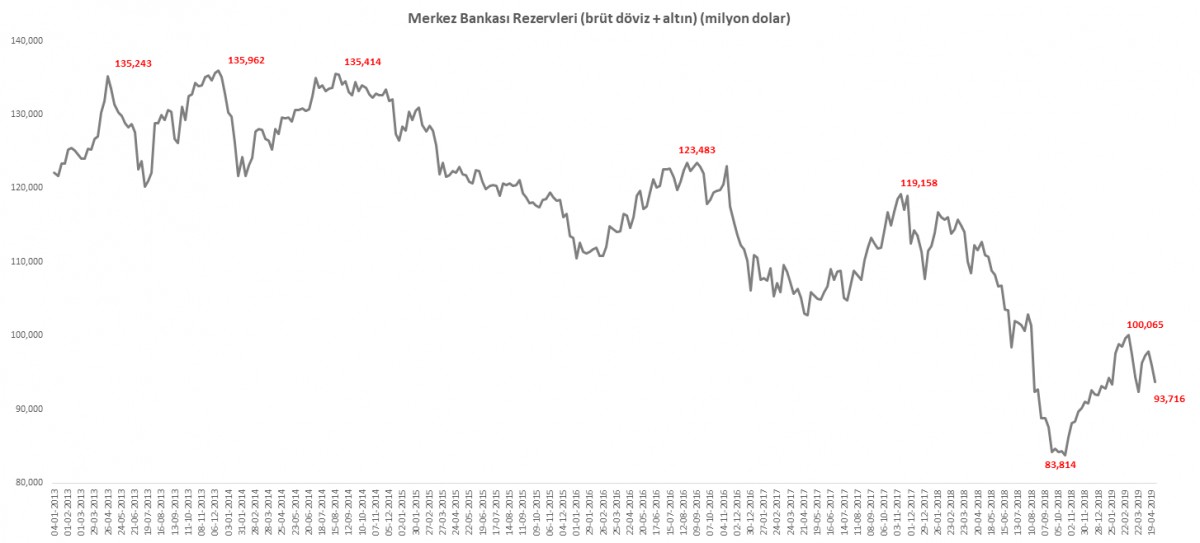

Merkez Bankası Brüt Rezervleri azalmaya devam ediyor

Haftalık Para ve Banka İstatistikleri raporuna göre, 26 Nisan ile biten haftada, TCMB’nin toplam rezervlerinin (altın ve döviz) 93,7 milyar dolar seviyesine gerilediğini görüyoruz (bir önceki haftaya göre 2,2 milyar dolar azaldı).

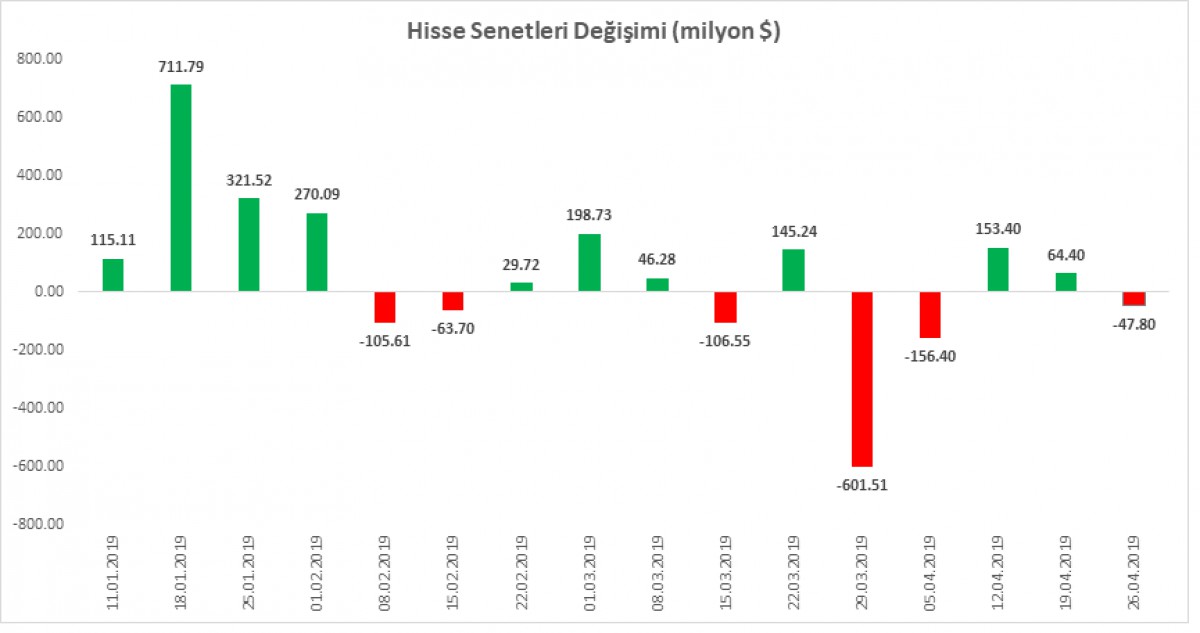

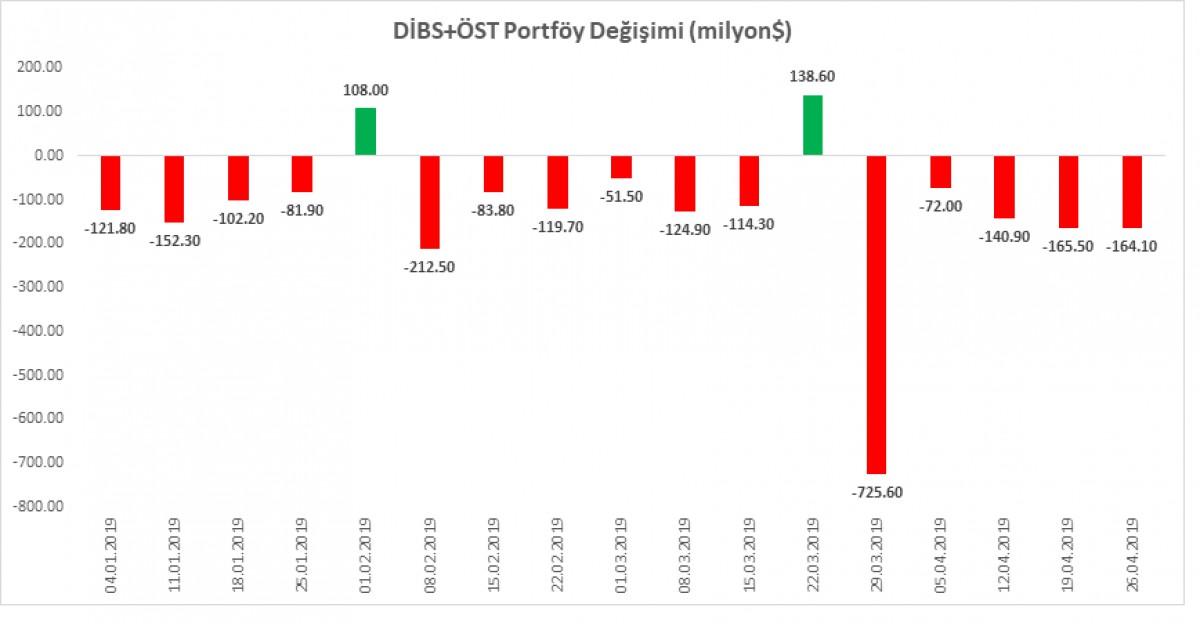

Menkul Kıymet İstatistikleri

TCMB’nin yine her hafta düzenli olarak açıkladığı haftalık Menkul Kıymet İstatistiklerine göre, yurtdışı yerleşikler, 26 Nisan ile biten haftada, 48 milyon dolarlık hisse senedi ve 164 milyon dolarlık devlet iç borçlanma senetleri ve özel sektör tahvili satmışlar.

Son 5 haftada 1,3 milyar dolarlık Devlet iç borçlanma senedi ve özel sektör tahvili sattılar

Kaynak: TCMB

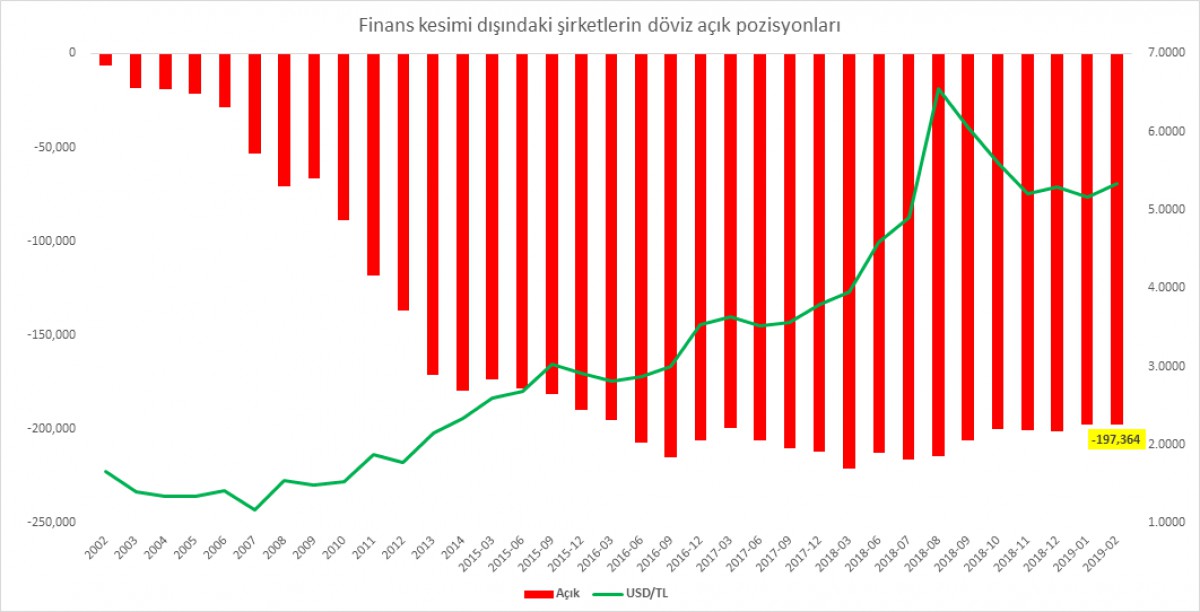

Reel Sektörün Net Açık Pozisyonu Şubat’ta arttı

Türkiye’nin yumuşak karnı olarak gösterilen reel sektörün net döviz açık pozisyonu her ne kadar Şubat 2018’de 222milyar dolardan 197milyar dolara kadar gerilemiş olsa da, kurun son dönemlerde gösterdiği korkusuz yükseliş, şirketlerin bilançoları üzerinde kambiyo zararı olarak adeta fil gibi oturmaya devam ediyor

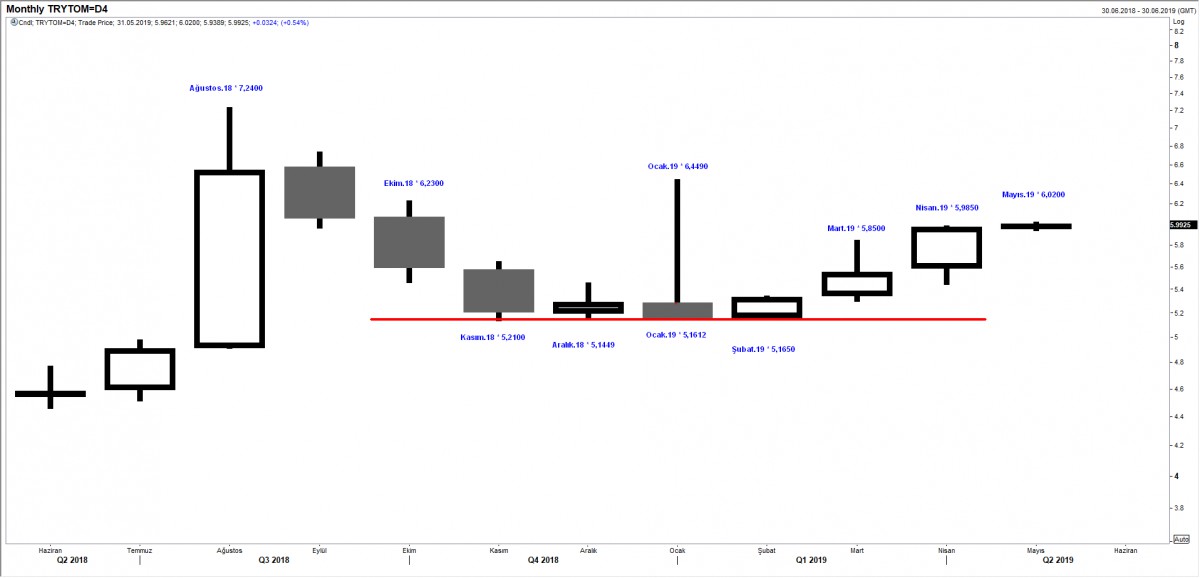

USD/TRY

Aylık Grafik

İstanbul seçimlerine yönelik artan soru işaretlerinin iç siyaset ve demokrasi endişeleri ile kur üzerine baskı yaratmasına ilaveten, son dönemlerde TCMB rezervlerinde yaşanan gerilemenin de izaha muhtaç durumu, olası bir kur atağında TCMB’nin cephanesinin yeterli olmadığı algısı yaratarak TL üzerinde var olan baskı artırıyor. Bunlar iç faktörler. Dışarda ise, Rusya’dan alınacak S400 hava savunma sistemlerine karşı ABD’nin yaptırım tehdidi ve beraberinde F35 savaş uçakları üretiminden Türkiye’nin çıkarılması, dahası ABD-Çin ticaret görüşmelerinde yaşanan beklenmedik gelişme, topyekun bu sabah piyasaları baskı altında aldı.

Uzun bir süredir, kur cephesinde 5,71 seviyesinin geçilmesi ile 5,85, 5,85’in geçilmesi ile de 6,2 seviyelerini teknik olarak ön plana çıkarmıştık. Son gelişmeler, kurun olası bir şekilde psikolojik 6 seviyesinin üzerine savrulması durumunda, teknik olarak 6,2’ye gidebileceğine işaret ediyor. Bu bağlamda, bugün TSİ14:30’da YSK kararı büyük önem arz ediyor

Kaynak: Reuters

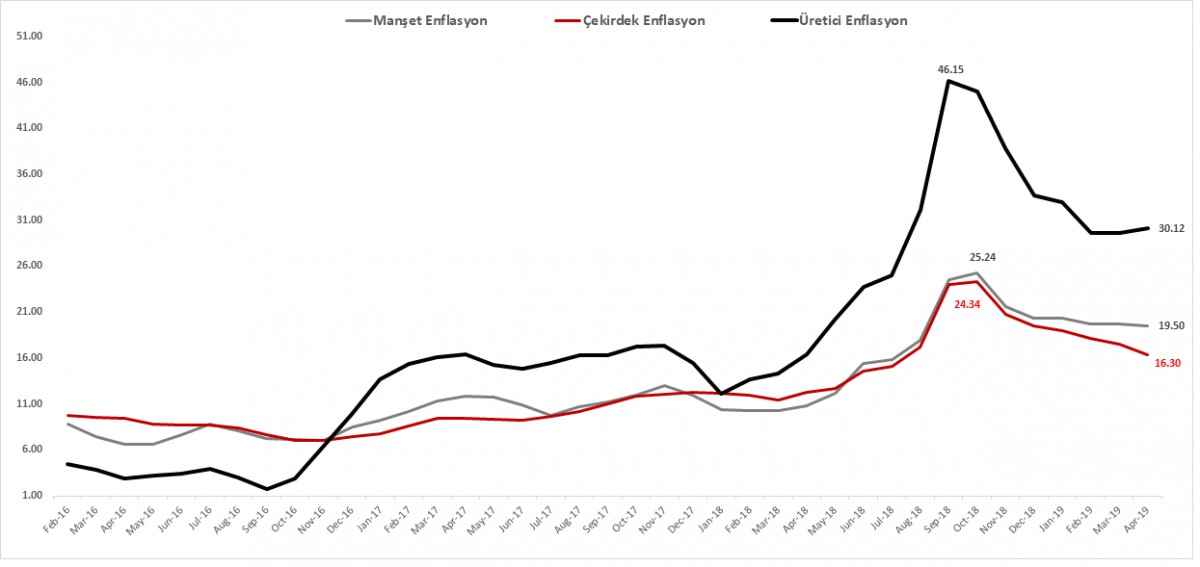

Yıllık enflasyon %19,50'ye sınırlı gerilerken, ÜFE'de ise artış görüldü

Türkiye İstatistik Kurumu (TÜİK) Nisan ayı enflasyon verilerini açıkladı. Manşet TÜFE enflasyonu, Nisan’da gıda ve tütün fiyatlarındaki artış öncülüğünde aylık %2,4 artış göstermesi beklentisine karşın, tahminlerin altında açıklan gıda fiyatlarının da etkisi ile %1,69 artış kaydetti. Bu sonuçla birlikte, yıllık enflasyon %19,50 oldu (Mart %19,67)

Enflasyonun alt kalemlerine baktığımızda, ana harcama gurupları itibarı ile, 12 ana grubun 11’inde yükseliş yaşandığını görüyoruz. Düşen tek grup sınırlı da olsa haberleşme (% -0,30) olarak ön plana çıkarken, en yüksek aylık artış ise Alkollü İçecekler ve Tütün grubunda %6,77 ile gerçekleşti. Giyim ve Ayakkabı grubu %5,36 ; ev eşyası ise %2,65 artış gösterdi

Ayşe Teyze’nin enflasyon sepetinde en önemli kalem olan gıda fiyatları, Nisan ayında %1,40 artış kaydetti. Yıllık gıda enflasyonu %31,86 ile en çok artan ana harcama grubu oldu

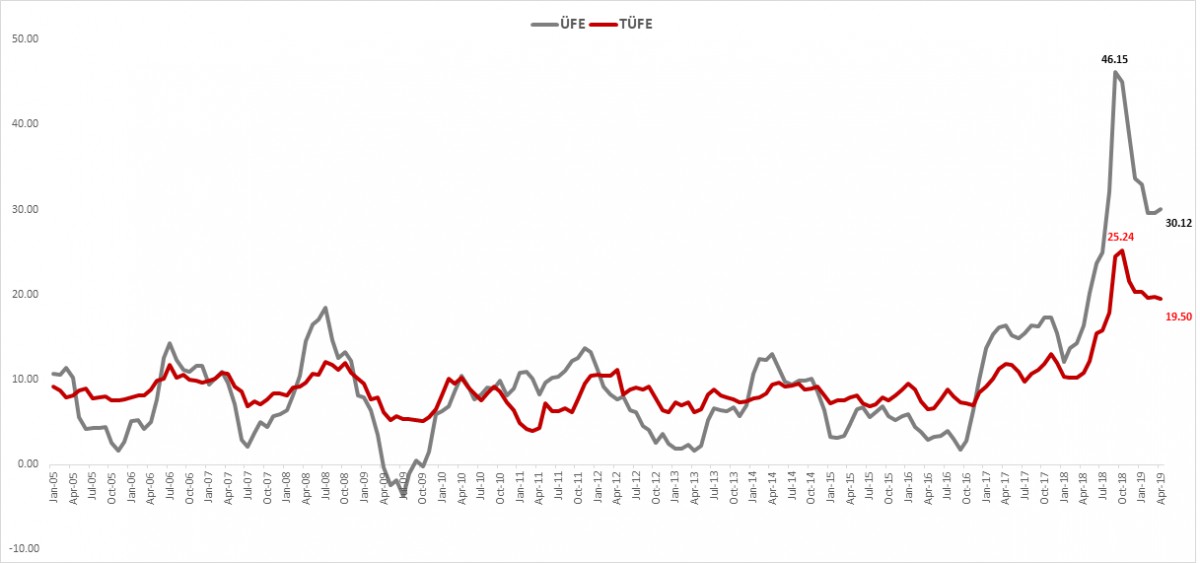

Öte yandan, üreticiye yansıyan enflasyon, Nisan ayında, tüketici enflasyonunu aksine aylık bazda %2,98; yıllık bazda ise %30,12 artış kaydetti. Bu sonuçla birlikte, TÜFE ile ÜFE arasındaki makasın yeniden 10 puanın üzerinde yükseldiğini görüyoruz. Bunu da, üreticinin yapması gereken zammı, henüz tüketiciye yansıtamadığı şeklinde yorumluyoruz.

Biraz da magazin tarafından enflasyon rakamlarına bakarsak:

Toplam sepette yer alan 418 ürün arasından 20 ürünün fiyatı açıklanmazken, 23 ürünün fiyatı ise değişim göstermedi

Fiyatı Artan Ürün sayısı: 293

Limon %32

Kuru Soğan %32

Havuç %27

Yurtiçi bir hafta ve daha fazla süreli turlar %26

Gömlek (Çocuk için) %26

Fiyatı Düşen Ürün sayısı: 82

Patlıcan %48

Taze Fasülye %31

Çarliston Biber %27

Salatalık %25

Sivri Biber %25

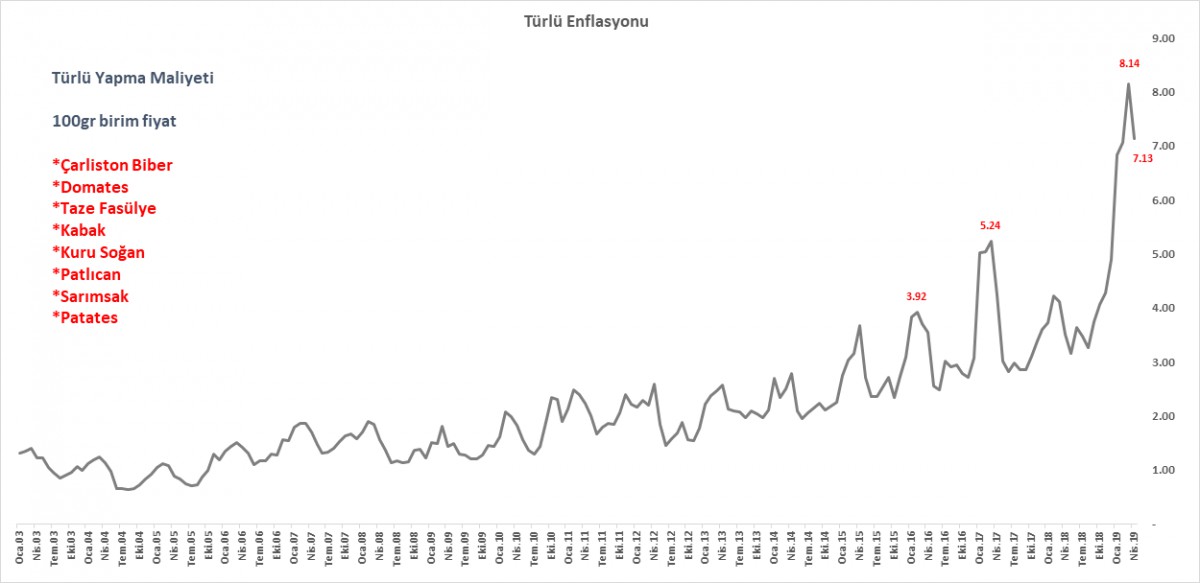

Türlü Enflasyonu

Tencere enflasyonu olarak gördüğümüz ve mutfakta yaşanan fiyatı değişimlerine ışık tutması için uzun bir süredir takip ettiğimiz türlü yapma maliyeti bir önceki aya göre sınırlı olarak gerilerken, bir yıl öncenin aynı dönemine göre %103 arttı

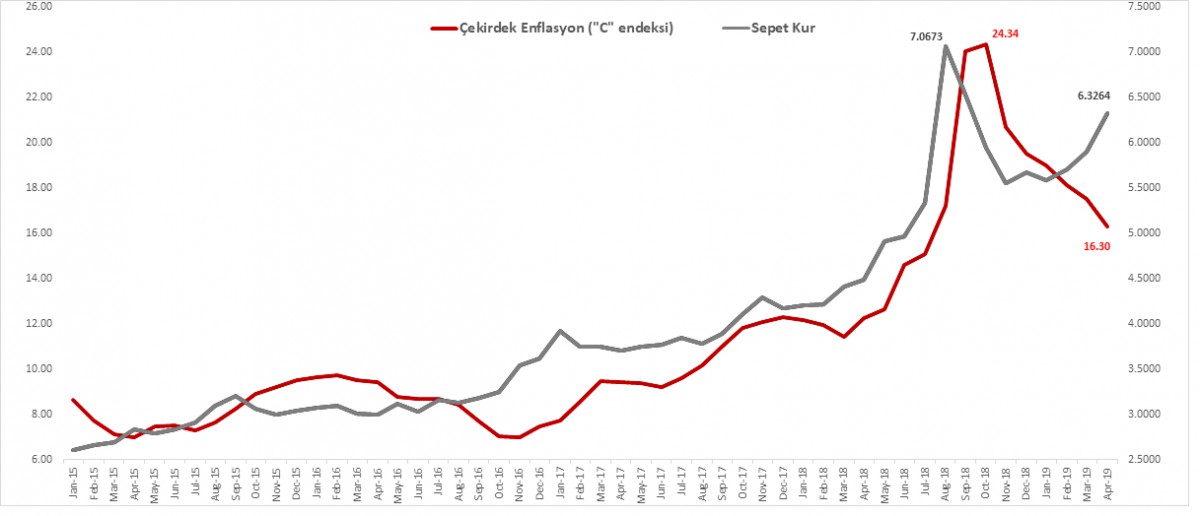

Çekirdek Enflasyon

TCMB’nin favori göstergelerinden olan ve kontrol edilebilir enflasyon olarak takip edilen çekirdek göstergelerden “C” endeksi, aylık %1,56 yıllık ise %16,30 artış kaydederek son 10 ayın en düşük seviyesine geriledi. Çekirdek enflasyonda gerilemeyi olumlu karşılıyoruz

ÜFE ile TÜFE arasındaki makas açılıyor

Üretici ile tüketici arasındaki makas yeniden 10 puanın üzerine yükseldi. Üreticinin kur geçişkenliği nedeniyle maliyet baskısı altında kaldığını düşünüyoruz. Uzun bir zamandır beraber hareket eden TÜFE-ÜFE’nin, geçen sene yaşanan kur şoku ardından araları açılmış.

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Risk mode off: İçerde YSK kararı (14:30) beklenirken, dışarda ABD-Çin ticaret görüşmelerinde sürpriz gelişme

- Haftaya ABD ile Çin arasında devam eden ve mutlu sonla biteceği tahmin edilen ticaret görüşmelerinde sürpriz bir gelişme ile başlıyoruz: ABD Başkanı Trump, Çin’e Cuma’ya kadar ticaret anlaşmazlıklarının gidermek için zaman tanıdı. Aksi takdirde gümrük vergilerini artırmakla tehdit etti. Trump’ın twitter hesabı üzerinde yaptığı dün akşamki çıkış, piyasalarda adeta soğuk duş etkisi yarattı

- Şangay borsası %6, ABD’nin vadeli borsalarını gösteren futures endeksleri %2’ye yakın ekside işlem görüyor. Trump’ın Çin ile ticaret müzakerelerinin “çok yavaş” ilerlediğini söyleyerek, Çin’den ithal 200 milyar dolar tutarındaki üründen alınan %10 gümrük vergisini Cuma günü %25’e yükselteceğini açıkladı. Trump buna ek olarak 325 milyar dolar tutarındaki ürüne de “kısa süre içinde” %25 gümrük vergisi getireceğini söyledi

- Trump’ın beklenmedik çıkışı ardından bu hafta Washington’u ziyaret edecek Çinli heyetin ziyareti iptal etmeyi değerlendirdiğini bildirdi. Belki dikkatlerden kaçmıştır ama, Kuzey Kore hafta sonu yeniden füze denemesi gerçekleştirdi. Kuzey Kore Lideri Kim, önce Rusya’da temaslarda bulundu ardından da füze denemesi geldi. Haliyle, bu gelişmelerde Çin’in bir haber olması beklenmemeli. Bu bağlamda, ticaret görüşmelerinin seyri yavaş ilerlese de, Çin’in Kuzey Kore konusundaki tavrı, konunun sadece ticaret savaşları ile ele alınmaması ve beraberinde jeopolitik faktörler ile birlikte değerlendirilmesi gerektiğini bizlere söylüyor

- Cuma günü açıklanan resmi enflasyon rakamları piyasalarda soru işaretlerinin yeniden artmasına neden oldu. İstanbul Ticaret Odası’nın açıkladığı perakende enflasyonunda Nisan’da gıdanın %3,25 artmasına karşın TÜİK’de gıda kaleminin %1,40 artması kafaları karıştırdı. Resmi enflasyon beklentilerin altında %19,50 seviyesine gerilerken, üretici enflasyonu ise yükseldi (detaylar için bakınız grafik)

- Tencere enflasyonu olarak gördüğümüz ve mutfakta yaşanan fiyatı değişimlerine ışık tutması için uzun bir süredir takip ettiğimiz “türlü yapma maliyeti” bir önceki aya göre sınırlı olarak gerilerken, bir yıl öncenin aynı dönemine göre %103 arttı (bakınız grafik)

- Cuma günü gece geç saatlerde açıklanan Uluslararası Kredi Derecelendirme Kuruluşu Fitch’in kararı beklenildiği üzere sürpriz içermedi. Yabancı para cinsinden notumuz BB olarak aynı kalırken, görünüm ise negatifte tutuldu. Fitch, notu Temmuz 2018’de BB+’dan BB seviyesine indirmişti. Fitch ve Moody’s Türkiye’nin notunu yatırım yapılabilir seviyenin iki kademe altında tutarken, S&P üç kademe altında derecelendiriyor

- TCMB tarafından açıklanan haftalık para istatistikleri raporuna göre, 26 Nisan ile biten haftada, yurtiçi yerleşikleri toplam DTH’ları bir 0,8 milyar dolar azalarak 180,4 milyar dolar seviyesine geriledi. DTH’ın 108,3 milyar doları gerçek kişilerde (şahıslarda) ; 72 milyar dolar ise tüzel kişilerde (şirketlerde) bulunuyor. Son 4 haftadır, kurun psikolojik 6 seviyesine yanaşması ile DTH’larında bir miktar da olsa çözülmenin başladığını görüyoruz. Yaptığımız çok kaba hatta bakkal hesabı tarzında bir çalışma neticesinde, yılbaşından bu yana alınan dövizlerin kur ortalamasının 5,3750 civarında olduğunu görüyoruz. Bu minvalde, kurun daha da yukarı gitmesi bir miktar daha DTH çözülmesine neden olabilir (bakınız grafik)

- Aynı raporda, 26 Nisan ile biten haftada, TCMB’nin toplam rezervlerinin (altın ve döviz) 93,7 milyar dolar seviyesine gerilediğini görüyoruz (bir önceki haftaya göre 2,2 milyar dolar azaldı) (bakınız grafik)

- TCMB’nin yine her hafta düzenli olarak açıkladığı haftalık menkul kıymet istatistiklerine göre, yurtdışı yerleşikler, 26 Nisan ile biten haftada, 48 milyon dolarlık hisse senedi ve 164 milyon dolarlık devlet iç borçlanma senetleri ve özel sektör tahvili satmışlar. Diğer bir bakış açısı ile, yurtdışı yerleşikler, son 5 haftada 1,3 milyar dolarlık devlet iç borçlanma senedi ve özel sektör tahvili sattılar

- Türkiye’nin yumuşak karnı olarak gösterilen reel sektörün net döviz açık pozisyonu her ne kadar Şubat 2018’de 222milyar dolardan 197milyar dolara kadar gerilemiş olsa da, kurun son dönemlerde gösterdiği korkusuz yükseliş, şirketlerin bilançoları üzerinde kambiyo zararı olarak adeta fil gibi oturmaya devam ediyor (bakınız grafik)

- Hafta sonu Sn. Cumhurbaşkanı Erdoğan, İstanbul seçimlerinin vatandaşın içine sinmediğini söyledi. Cumhur ittifakının ortağı MHP kanadından da seçimlerin yenilenmesi konusunda açıklamalar görüyoruz. TRT habere göre, YSK, İstanbul seçimlerine yönelik yapılan olağanüstü itirazları görüşmek üzere bugün TSİ14:30 da toplanacak

- YSK’dan seçimlerin iptali veya tekrarlanması gibi bir karara gelmesi, son günlerde TL ve TL cinsi varlıklar üzerinde biriken enerjinin de açığa çıkmasına neden olabilir. Günün ilk yarısında borsanın küresel ortama paralel düşüşle güne başlamasını, tahvil faizlerinin yükselmesini, kurun ise psikolojik 6 seviyesinde kararı bekleyeceğini düşünüyoruz. USD/TRY cephesinde yukarda 6,20 ; aşağıda ise 5,85 seviyesi takip edilebilir (bakınız grafik)

- Trump’ın beklenmedik çıkışı ardından küresel borsalarda hakim renk koyu kırmızı. Makroekonomik cephede sabah saatlerinde Euro bölgesinde açıklanacak PMI verileri ve perakende satışlar; günün ikinci yarısında ise TCMB tarafından açıklanacak Nisan reel efektif döviz kuru takip edilebilir

Haftalık Para ve Banka İstatistikleri

TCMB’nin her hafta düzenli bir şekilde açıkladığı haftalık para ve banka istatistikleri yurtiçi yerleşiklerin yatırım davranışları hakkında önemli ip uçları taşıyor. Bu bağlamda, 26 Nisan ile biten haftada, yurtiçi yerleşikleri toplam DTH’ları bir 0,8 milyar dolar azalarak 180,4 milyar dolar seviyesine geriledi. DTH’ın 108,3 milyar doları gerçek kişilerde (şahıslarda) ; 72 milyar dolar ise tüzel kişilerde bulunuyor.

Son 4 haftadır, kurun psikolojik 6 seviyesine yanaşması ile DTH’larında bir miktar da olsa çözülmenin başladığını görüyoruz. Yaptığımız çok kaba hatta bakkal hesabı tarzında bir çalışma neticesinde, yılbaşından bu yana alınan dövizlerin kur ortalamasının 5,3750 civarında olduğunu görüyoruz. Bu minvalde, kurun daha da yukarı gitmesi bir miktar daha DTH çözülmesine neden olabilir.

Merkez Bankası Brüt Rezervleri azalmaya devam ediyor

Haftalık Para ve Banka İstatistikleri raporuna göre, 26 Nisan ile biten haftada, TCMB’nin toplam rezervlerinin (altın ve döviz) 93,7 milyar dolar seviyesine gerilediğini görüyoruz (bir önceki haftaya göre 2,2 milyar dolar azaldı).

Menkul Kıymet İstatistikleri

TCMB’nin yine her hafta düzenli olarak açıkladığı haftalık Menkul Kıymet İstatistiklerine göre, yurtdışı yerleşikler, 26 Nisan ile biten haftada, 48 milyon dolarlık hisse senedi ve 164 milyon dolarlık devlet iç borçlanma senetleri ve özel sektör tahvili satmışlar.

Son 5 haftada 1,3 milyar dolarlık Devlet iç borçlanma senedi ve özel sektör tahvili sattılar

Kaynak: TCMB

Reel Sektörün Net Açık Pozisyonu Şubat’ta arttı

Türkiye’nin yumuşak karnı olarak gösterilen reel sektörün net döviz açık pozisyonu her ne kadar Şubat 2018’de 222milyar dolardan 197milyar dolara kadar gerilemiş olsa da, kurun son dönemlerde gösterdiği korkusuz yükseliş, şirketlerin bilançoları üzerinde kambiyo zararı olarak adeta fil gibi oturmaya devam ediyor

USD/TRY

Aylık Grafik

İstanbul seçimlerine yönelik artan soru işaretlerinin iç siyaset ve demokrasi endişeleri ile kur üzerine baskı yaratmasına ilaveten, son dönemlerde TCMB rezervlerinde yaşanan gerilemenin de izaha muhtaç durumu, olası bir kur atağında TCMB’nin cephanesinin yeterli olmadığı algısı yaratarak TL üzerinde var olan baskı artırıyor. Bunlar iç faktörler. Dışarda ise, Rusya’dan alınacak S400 hava savunma sistemlerine karşı ABD’nin yaptırım tehdidi ve beraberinde F35 savaş uçakları üretiminden Türkiye’nin çıkarılması, dahası ABD-Çin ticaret görüşmelerinde yaşanan beklenmedik gelişme, topyekun bu sabah piyasaları baskı altında aldı.

Uzun bir süredir, kur cephesinde 5,71 seviyesinin geçilmesi ile 5,85, 5,85’in geçilmesi ile de 6,2 seviyelerini teknik olarak ön plana çıkarmıştık. Son gelişmeler, kurun olası bir şekilde psikolojik 6 seviyesinin üzerine savrulması durumunda, teknik olarak 6,2’ye gidebileceğine işaret ediyor. Bu bağlamda, bugün TSİ14:30’da YSK kararı büyük önem arz ediyor

Kaynak: Reuters

Yıllık enflasyon %19,50'ye sınırlı gerilerken, ÜFE'de ise artış görüldü

Türkiye İstatistik Kurumu (TÜİK) Nisan ayı enflasyon verilerini açıkladı. Manşet TÜFE enflasyonu, Nisan’da gıda ve tütün fiyatlarındaki artış öncülüğünde aylık %2,4 artış göstermesi beklentisine karşın, tahminlerin altında açıklan gıda fiyatlarının da etkisi ile %1,69 artış kaydetti. Bu sonuçla birlikte, yıllık enflasyon %19,50 oldu (Mart %19,67)

Enflasyonun alt kalemlerine baktığımızda, ana harcama gurupları itibarı ile, 12 ana grubun 11’inde yükseliş yaşandığını görüyoruz. Düşen tek grup sınırlı da olsa haberleşme (% -0,30) olarak ön plana çıkarken, en yüksek aylık artış ise Alkollü İçecekler ve Tütün grubunda %6,77 ile gerçekleşti. Giyim ve Ayakkabı grubu %5,36 ; ev eşyası ise %2,65 artış gösterdi

Ayşe Teyze’nin enflasyon sepetinde en önemli kalem olan gıda fiyatları, Nisan ayında %1,40 artış kaydetti. Yıllık gıda enflasyonu %31,86 ile en çok artan ana harcama grubu oldu

Öte yandan, üreticiye yansıyan enflasyon, Nisan ayında, tüketici enflasyonunu aksine aylık bazda %2,98; yıllık bazda ise %30,12 artış kaydetti. Bu sonuçla birlikte, TÜFE ile ÜFE arasındaki makasın yeniden 10 puanın üzerinde yükseldiğini görüyoruz. Bunu da, üreticinin yapması gereken zammı, henüz tüketiciye yansıtamadığı şeklinde yorumluyoruz.

Biraz da magazin tarafından enflasyon rakamlarına bakarsak:

Toplam sepette yer alan 418 ürün arasından 20 ürünün fiyatı açıklanmazken, 23 ürünün fiyatı ise değişim göstermedi

Fiyatı Artan Ürün sayısı: 293

Limon %32

Kuru Soğan %32

Havuç %27

Yurtiçi bir hafta ve daha fazla süreli turlar %26

Gömlek (Çocuk için) %26

Fiyatı Düşen Ürün sayısı: 82

Patlıcan %48

Taze Fasülye %31

Çarliston Biber %27

Salatalık %25

Sivri Biber %25

Türlü Enflasyonu

Tencere enflasyonu olarak gördüğümüz ve mutfakta yaşanan fiyatı değişimlerine ışık tutması için uzun bir süredir takip ettiğimiz türlü yapma maliyeti bir önceki aya göre sınırlı olarak gerilerken, bir yıl öncenin aynı dönemine göre %103 arttı

Çekirdek Enflasyon

TCMB’nin favori göstergelerinden olan ve kontrol edilebilir enflasyon olarak takip edilen çekirdek göstergelerden “C” endeksi, aylık %1,56 yıllık ise %16,30 artış kaydederek son 10 ayın en düşük seviyesine geriledi. Çekirdek enflasyonda gerilemeyi olumlu karşılıyoruz

ÜFE ile TÜFE arasındaki makas açılıyor

Üretici ile tüketici arasındaki makas yeniden 10 puanın üzerine yükseldi. Üreticinin kur geçişkenliği nedeniyle maliyet baskısı altında kaldığını düşünüyoruz. Uzun bir zamandır beraber hareket eden TÜFE-ÜFE’nin, geçen sene yaşanan kur şoku ardından araları açılmış.

Kaynak: TÜİK

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.