Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

03/05/2019 – Cuma

TCMB rezervleri gerilemeye devam ederken, Nisan ayı enflasyonu ve ABD istihdam raporu bekleniyor

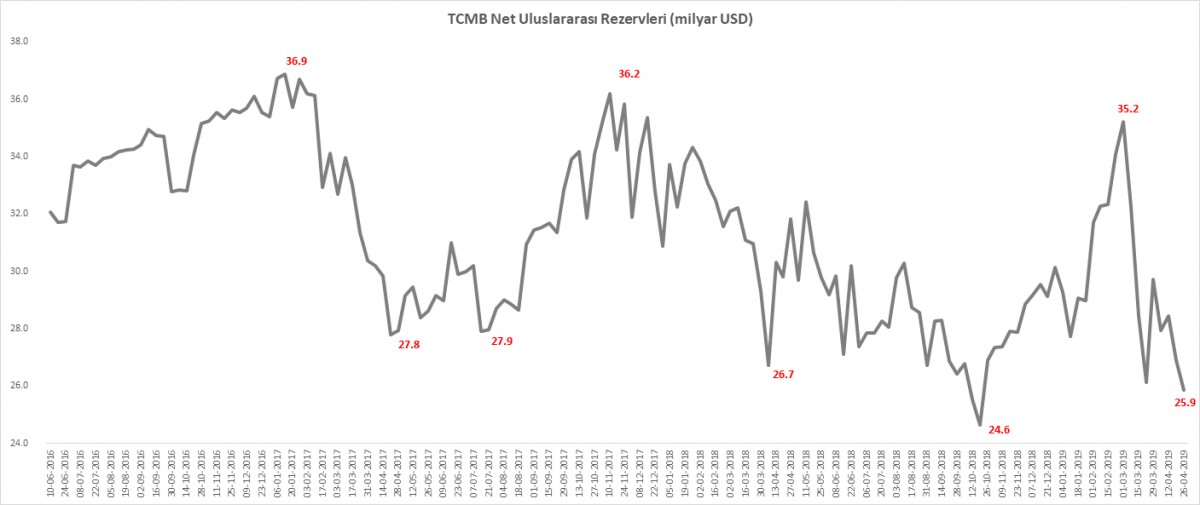

TCMB Uluslararası net rezervler

Her hafta Perşembe günleri yayımlanan TCMB'nin stand by-18.01.2002 tarihli niyet mektubu ile belirlenmiş cari bilançosundan alınmıştır. Buna göre, son 1 haftada rezervler 1,04 milyar dolar azalırken, 1 Mart tarihinde görülen 35,2 milyar dolar zirvesine göre düşüş 9,4 milyar dolar oldu. TCMB’nin rezervlerinin azalması haliyle iyi bir gelişme değil. TCMB’nin rezervlerinin azalmasına yönelik soru işaretleri ve izaha muhtaç durum korunmaya da devam ediyor. Rezervlerin azalması, tıpkı bir savaşta ordunun cephanesinin azalması gibi düşünülebilir.

Kaynak: TCMB

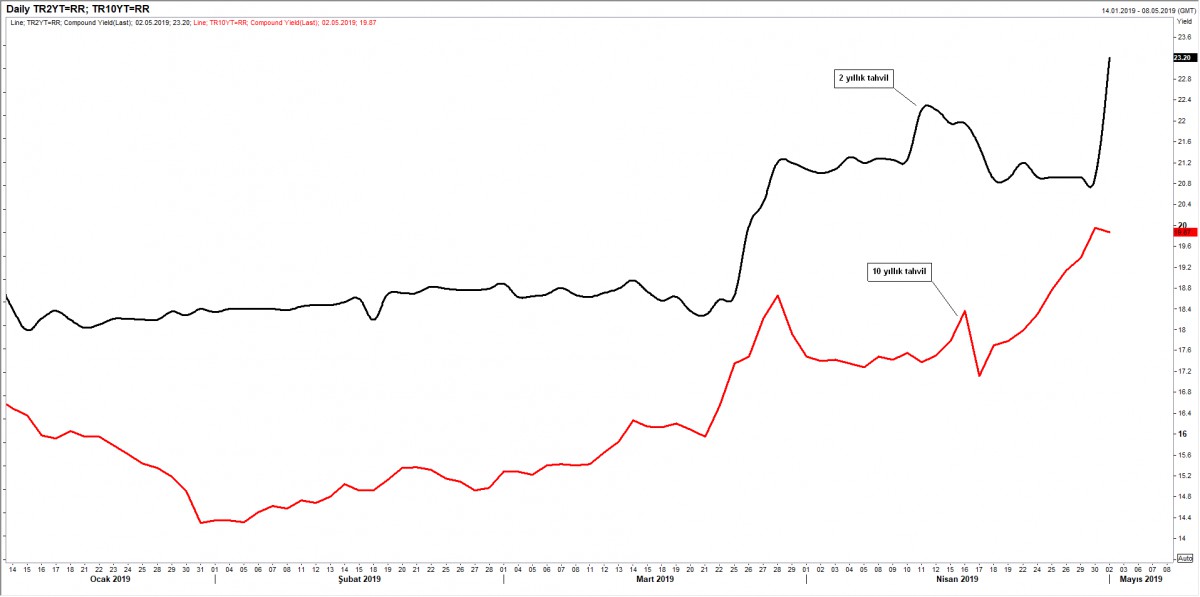

Tahvil faizlerinde oldukça sert yükselişler görülüyor

Son günlerde tahvil faizlerinde görülen sert yükseliş önemle takip edilmelidir. 10 yıllık tahvilin bileşik faizi, %14’lü seviyeleri Ocak sonunda görmesi ardından kabaca 5 puandan daha fazla bir yükselişle %20 seviyesine dayandı!

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

TCMB rezervleri gerilemeye devam ederken, Nisan ayı enflasyonu ve ABD istihdam raporu bekleniyor

- FED’den beklenildiği kadar yumuşak bir söylem duyamayan piyasa oyuncularının risk iştahında bir miktar bozulma olduğunu görüyoruz. ABD borsaları, petrol stok verilerinin rekor seviyelere yükselmesinin de yardımı ile gerileyen petrol fiyatlarına paralel enerji hisselerinin gölgesinde düşüşünü ikinci güne taşıdı. Pasifiğin diğer ucunda ise Çin ve Japonya piyasaların tatiller dolayısıyla kapalı olmaya devam etmesinin etkisi ile Asya genelinde işlem hacimleri düşük seyrediyor

- Piyasaların merceğinde, içerde sabah saatlerinde açıklanacak enflasyon raporu, günün ikinci yarısında ise ABD ekonomisinin gidişatı hakkında en iyi ipuçlarını verdiğine inanılan tarım dışı istihdam verisi bulunuyor. ABD'de tarım dışı istihdamın Nisan ayında 185bin artış kaydetmesi; işsizlik oranının ise %3,8 olarak açıklanması bekleniyor. Piyasaların gözü ise enflasyonist baskı olup olmadığını anlamak için ücret artışlarında olacaktır

- FED, bir tarafta Trump’ın faiz indirim baskıları, diğer bir tarafta küresel büyüyememe endişelerini gözetlemeye başlayarak politikalarında beklenmedik ölçüde U dönüşü yaparak güvercin tarafa geçmesi ardından bırakın faiz artırımını, indirim beklentilerinin konuşulmaya başlandığı bir ortamda, hafta ortası olağan FED FOMC toplantısını tamamladı. Karar ve açıklamaların, piyasaların beklediği kadar güvercin bir duruş sergilememesi, piyasalarda fiyatlamaya neden oldu: Değeri altı farklı para birimine göre ölçülen dolar endeksi (DXY), FED'in faiz indirimi beklentilerini azaltmasıyla haftayı artıda kapatmaya hazırlanıyor

- EUR/USD paritesi 1,1160 seviyelerine gerilerken, faizi beklenildiği üzere sabit bırakan İngiltere Merkez Bankası toplantısı ardından GBP/USD paritesi 1,3050 seviyelerinde tutundu. Daha önce de bültenimizde söz ettiğimiz üzere, EUR/GBP paritesi 0,8660 bölgesinden bir kez daha yönünü aşağıya çevirerek 0,85 seviyesine doğru ilerliyor. Sterlin cephesinde asıl hareketin 0,85 seviyesinin aşağı yönlü kalıcı olarak geçilmesi ile başlayacağını düşünüyoruz

- FED Başkanı Powell’in enflasyondaki son dönemdeki yavaşlamayı önemsememesi ve faizleri düşürmek için bir neden görmediğini açıklaması ardından piyasaların barometresi ve risksiz faiz oranı olarak görülen ABD10 yıllık tahvil getirisi neredeyse son 2 haftanın en yüksek seviyesine ulaştı

- ABD’de faizlerin yukarı yönlü kıpırdaması ve içerde İstanbul seçimlerine yönelik devam eden belirsiz süreç piyasaların gergin tonunu korumasına neden oluyor. Bir tarafta seçim belirsizliği, diğer tarafta ABD ile ilişkileri germeye meyilli Rusya’dan alınacak S400 hava savunma füzeleri ve F35 savaş uçakları konusu piyasaların merceğinde kalmaya devam ederken, TCMB rezervlerine yönelik soru işaretleri de yüksek perdeden konuşuluyor

- Türk Lirası yılbaşından bu yana %11,30 değer kaybı ile %15,9 değer kaybeden Arjantin Pesetasın’dan sonra gelişmekte olan ülke para birimleri arasında dolar karşısında en çok değer kaybeden para birimi konumunda kalmayı sürdürüyor. TL cinsi 10 yıllık gösterge tahvil getirisi, TL'deki kayıplara paralel en son 2018 son çeyrekte görülen %20’li seviyelerde seyrediyor (bakınız grafik)

- USD/TL kurunda rahatsız edici bir şekilde her gün yukarı yönlü hareketin devam ettiğini görüyoruz. Teknik manada, aşağıda 5,84 seviyesi zarar kes olmak kaydı ile yükseliş eğilimli seyrin devam edebileceğinden endişe ediyoruz. Yine teknik bir bakış açısı ile, hareketin 5,98 seviyesinin geçilmesi ile sertleşeceği ve 6,20 seviyelerine kadar uzayabileceğini öngörüyoruz

- Dün TCMB tarafından açıklanan haftalık veriye göre, net uluslararası rezervler 26 Nisan haftasından 25,9 milyar dolara geriledi (bir önceki haftaya göre 1 milyar dolar; Mart zirvesine göre 9,4 milyar dolar azaldı) (bakınız grafik)

- Mali piyasaların gündeminde bugün TSİ10:00’da açıklanacak Nisan ayı enflasyon verisi takip edilecek. TÜFE’nin Nisan ayında gıda ve tütün fiyatlarındaki artış öncülüğünde aylık %2,4 artış göstermesi, yıllık enflasyonun ise %19,71’den %20,33’e yükselmesi bekleniyor. Hatırlanacağı üzere yıllık enflasyon son 15 yılın rekor seviyesini Ekim’de %25,24 ile görmüş daha sonra yönünü aşağı çevirerek Şubat’ta yüzde 19,67’ye kadar gerilemişti. Enflasyonun yeniden yükselişe geçmesi kuşkusuz piyasalarda yansıma bulacaktır. Yurtdışında ise EURO Bölgesinde açıklanacak enflasyon ve günün ikinci yarısında ABD’de açıklanacak istihdam raporu ve ISM hizmetler endeksi günün makroekonomik veri takvimini teşkil ediyor

TCMB Uluslararası net rezervler

Her hafta Perşembe günleri yayımlanan TCMB'nin stand by-18.01.2002 tarihli niyet mektubu ile belirlenmiş cari bilançosundan alınmıştır. Buna göre, son 1 haftada rezervler 1,04 milyar dolar azalırken, 1 Mart tarihinde görülen 35,2 milyar dolar zirvesine göre düşüş 9,4 milyar dolar oldu. TCMB’nin rezervlerinin azalması haliyle iyi bir gelişme değil. TCMB’nin rezervlerinin azalmasına yönelik soru işaretleri ve izaha muhtaç durum korunmaya da devam ediyor. Rezervlerin azalması, tıpkı bir savaşta ordunun cephanesinin azalması gibi düşünülebilir.

Kaynak: TCMB

Tahvil faizlerinde oldukça sert yükselişler görülüyor

Son günlerde tahvil faizlerinde görülen sert yükseliş önemle takip edilmelidir. 10 yıllık tahvilin bileşik faizi, %14’lü seviyeleri Ocak sonunda görmesi ardından kabaca 5 puandan daha fazla bir yükselişle %20 seviyesine dayandı!

Kaynak: Reuters

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.