Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

03/04/2019 – Çarşamba

Türk Lirası'nın oynaklık oranı Bitcoin'i geçti

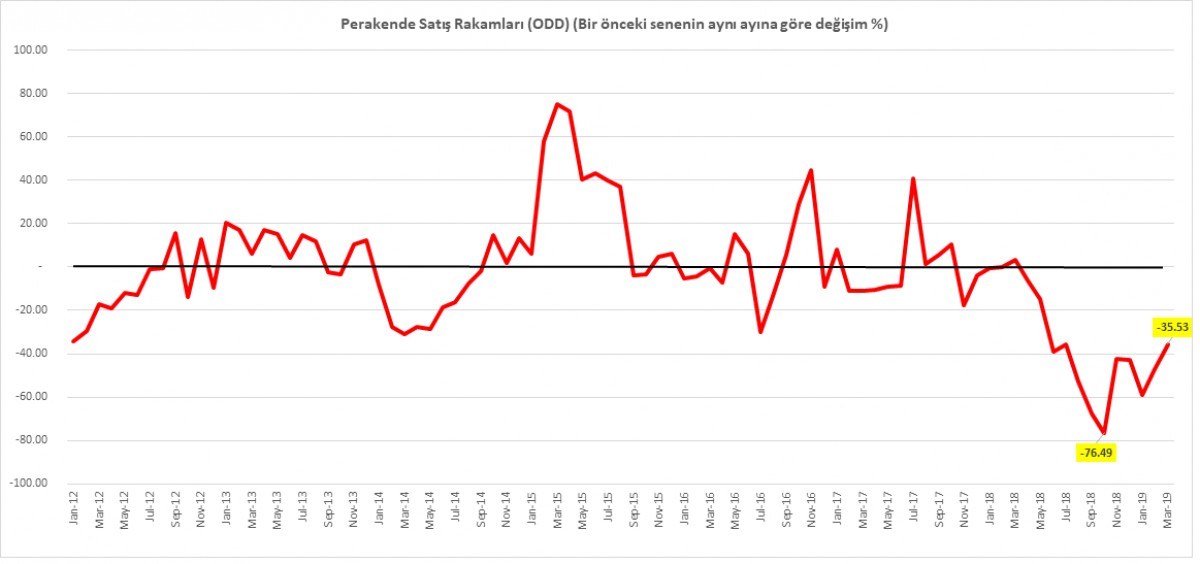

Otomotiv Distribütörleri Derneği (ODD) Mart ayı verileri

ODD verilerine göre Mart ayında toplam (yerli+ithal) 49,221 araç satıldı. Geçen ay toplam 24,875 araç satılmıştı. Son 9 senenin Mart ortalaması 69,473 araç satıldığına işaret ediyor. Bir önceki senenin aynı ayına nazaran, araç satışlarının %35,53 azaldığını not etmek gerekiyor. Basit bir yaklaşımla, geçen sene Mart ayında 100 satanın bu sene 65 sattığını görüyoruz. Araç satışlarında dip seviye Ekim ayında görülmüştü. Sektörde Ekim 2018’e nazaran bir miktar da olsa iyileşme görülse de, ekonomik aktivitenin zayıf seyrettiğini not etmek gerekiyor

Kaynak: ODD

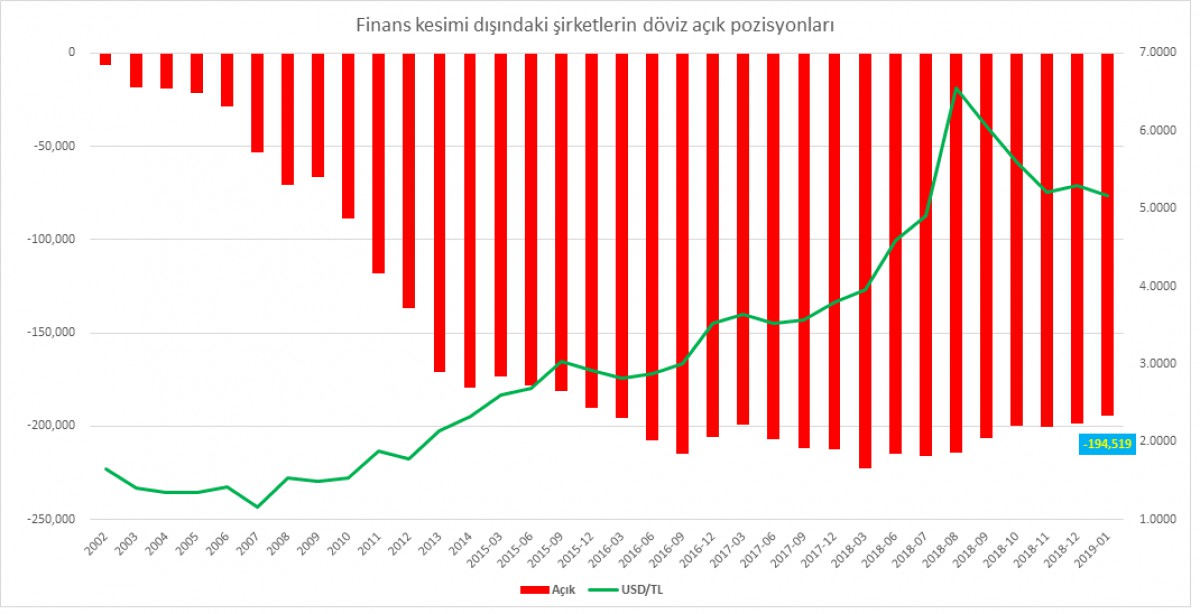

Finans kesimi dışındaki şirketlerin net döviz açık pozisyonu

TCMB verilerine göre, finansal kesimi dışındaki firmaların (reel sektörün) net döviz açık pozisyonu Ocak ayında gerileyerek Şubat 2016’dan bu yana en düşük seviyeye geriledi. Kur şokunun reel sektör bilançoları üzerinde yarattığı tahribatı bültenimizde pek çok kez ele aldık. Döviz borucunun azalmasını, iyi bir gelişme olarak okuyoruz.

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Türk Lirası'nın oynaklık oranı Bitcoin'i geçti

- Türk mali piyasalarında dalga boyunun yüksek seyretmeye devam ettiğini görüyoruz. Bir tarafta Rusya’dan alınacak S400 hava savunma füzeleri karşısında ABD ve Nato’nun olası tepkisi hatta yaptırım tehditleri, içerde ise yurtiçi yerleşiklerin bitmek bilmeyen döviz talebi, dalga boyunun yüksek seyretmesinde yegane ana faktörler olarak ön plana çıkıyor

- Yavaşlayan ekonomiyi desteklemek adına atılabilecek genişlemeci adımlar; yüksek seyreden işsizlik ve enflasyon; Türk insanın hafta sonu yapılan seçimde karar vermesinde büyük pay sahibi olduğunu düşünüyoruz

- Sığ siyaset bilgimiz ve elbette edindiğimiz izlenim, Millet İttifakı’nın büyük şehirleri elde ettiği başarı ile Türkiye’nin büyümesine katkı sağlayan ve oranı %60 olan şehirlerde söz sahibi olacak. Oyların dağılımında, üniversite mezunu işsizlerin artması, mutfağa düşen enflasyon ateşi ve siyasette çok sesliliğin azalmasının büyük şehirlerde iktidar partisine oy kaybettirdiği; güney doğu cephesinde ise, iktidar partisinin götürdüğü hizmet nedeniyle gücünü koruduğunu not etmek gerekiyor

- Dün açıklanan verilere bakarsak, Otomotiv Distribütörleri Derneğine göre (ODD) Mart ayında satılan araç sayısı, son 9 senenin Mart ortalamasının altında kaldı. Bir önceki senenin aynı ayına nazaran, araç satışlarının %35,53 azaldığını not etmek gerekiyor. Sektörde Ekim 2018’de görülen çöküş ardından bir nebze de olsun iyileşme görülürken, ekonomik aktivitenin zayıf seyrini koruduğunu not etmek gerekiyor (bakınız grafik)

- TCMB verilerine göre, finansal kesimi dışındaki firmaların (reel sektörün) net döviz açık pozisyonu Ocak ayında da azalarak (194,5 milyar dolar) Şubat 2016’dan bu yana en düşük seviyeye geriledi. Kur şokunun reel sektör bilançoları üzerinde yarattığı tahribatı bültenimizde pek çok kez ele aldık. Döviz borcunun azalıyor olmasını, iyi bir gelişme olarak okuyoruz (bakınız grafik)

- USD/TRY kuru dün akşam saatlerinde oldukça sert bir satış baskısı ile karşı karşıya kalarak 5,68 seviyesine kadar yükselmesi ardından bu sabah 5,58 seviyelerine geri çekildi. TL’nin oynaklık oranı Bitcoin’i geçmiş durumda

- Hazır Bitcoin’den söz etmişken, uzun bir süredir koruduğu sessizliğini bozan Bitcoin, son bir senenin en büyük günlük artışını kaydederek ani bir sıçrayış ile dün 5,000 dolar üzerine yükseldi (Kasım’dan bu yana en yüksek seviye)

- Haziran 2016’da yapılan referandum ardından, Lisbon anlaşmasını 50. maddesine başvuran İngiltere, 29 Mart tarihinde çıkma kararı aldı. Lakin, bir türlü anlaşmalı bir çıkış üzerinde AB ile mutabakata varılamaması nedeniyle, 12 Nisan’a kadar ek süre istendi. Gelişmeler karşısında, yeni bir erteleme ihtiyacının yine belirdiğini görüyoruz. AB Konseyi Başkanı Tusk, dün twitter hesabı üzerinden “Brexit'e ilişkin sonucun yarından sonra ne olacağını bilmesek de sabırlı olmalıyız” ifadesi kullandı. Gelişmeler karşısında dün 1,30 seviyesine dayanan GBP/USD paritesi, bu sabah 1,3150 seviyelerine toparladı

- ABD borsaları 3 günlük yükselişin trendi ardından dün günü göreceli yatay tamamlarken, bu sabah Asya piyasalarında ABD-Çin arasında devam eden ticaret görüşmelerine ilişkin olumlu beklentiler ile iyimserlik görülüyor. İyimser havanın Avrupa borsalarında da sirayet etmesini bekliyoruz

- Bugün günün en önemli verisi TSİ10:00’da açıklanacak Mart ayı enflasyon verisi olacak. Enflasyonun Mart ayında yıllık bazda %19,65 olması bekleniyor. Yurtdışında ise Euro Bölgesi, İngiltere ve ABD’de açıklanacak hizmet sektörü PMI verileri yakından takip edilecektir

Otomotiv Distribütörleri Derneği (ODD) Mart ayı verileri

ODD verilerine göre Mart ayında toplam (yerli+ithal) 49,221 araç satıldı. Geçen ay toplam 24,875 araç satılmıştı. Son 9 senenin Mart ortalaması 69,473 araç satıldığına işaret ediyor. Bir önceki senenin aynı ayına nazaran, araç satışlarının %35,53 azaldığını not etmek gerekiyor. Basit bir yaklaşımla, geçen sene Mart ayında 100 satanın bu sene 65 sattığını görüyoruz. Araç satışlarında dip seviye Ekim ayında görülmüştü. Sektörde Ekim 2018’e nazaran bir miktar da olsa iyileşme görülse de, ekonomik aktivitenin zayıf seyrettiğini not etmek gerekiyor

Kaynak: ODD

Finans kesimi dışındaki şirketlerin net döviz açık pozisyonu

TCMB verilerine göre, finansal kesimi dışındaki firmaların (reel sektörün) net döviz açık pozisyonu Ocak ayında gerileyerek Şubat 2016’dan bu yana en düşük seviyeye geriledi. Kur şokunun reel sektör bilançoları üzerinde yarattığı tahribatı bültenimizde pek çok kez ele aldık. Döviz borucunun azalmasını, iyi bir gelişme olarak okuyoruz.

Kaynak: TCMB

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.