Günlük Piyasa Bülteni

Hazine Bölümü'müzün tecrübe ve birikiminden yola çıkarak Günlük Piyasa Analizleri yapılmakta ve siz değerli yatırımcılar ile paylaşılmaktadır.

Günlük hazırlanan bültenleri otomatik almak için Ad Soyad ve e-Posta adresinizi girerek "BÜLTENE KAYIT OL" demeniz yeterli.

Güncel Piyasa ve Döviz Haberleri 12/03/2024 - Salı

Gözler, küresel faiz indirimlerinin önünü açabilecek ABD TÜFE verisinde- Türk mali piyasaları haftanın ilk işlem gününe Uluslararası Kredi Derecelendirme Kuruluşu Fitch'in not artırım kararının olumlu havası ile başladı. Sabah saatlerinde tahmin ettiğimiz üzere hisse senetleri olumlu bir performans kaydederek günü karşılasalar da, özellikle hem ana endeks hem de bankacılık endeksinin geçen haftanın son iki iş gününde kaydettiği sert yükseliş ardından beklenti alınır gerçekleşme satılır ilkesi günün ilerleyen saatlerinde etkili oldu.

- BİST100 endeksi günü %0,3 düşüşle tamamlarken, bankacılık endeksi ise sadece %0,3 yükselebildi. Her ne kadar Perşembe ve Cuma günlerine ait yükseliş dünkü performansı gölgelse de, TCMB, rezervlerinde görülen erimenin ardından proaktif davranarak miktarsal sıkılaştırma yönünde adımlar atmasının kredi faizleri üzerinde baskı kurması da hisse senetlerinin baskı altında kalmasına neden oldu.

- Döviz piyasasında ise dün bir nebze de olsun tansiyonun azaldığını gördük. Şöyle ki bankalararası piyasada (interbank) USDTRY kuru güne başladığı 32,00 seviyesinde neredeyse tüm gün 'çakılı defans' oynarken, Kapalıçarşı'da ise kurun 33 seviyesinin üzerine yükseldiğini not edelim. Yabancının Türkiye'nin 5 yıl vadeli risklerini ölçtüğü CDS primi 320 baz puan seviyesinde yatay kalırken, Türkiye'nin gösterge niteliğinde 2047 vadeli dolar cinsi eurobondunun da fiyatının beklediğimiz ölçüde alımlara sahne olmadığını gördük.

- TCMB rezervlerinde erimenin ivme kazanmasının ardından geçen hafta Türk Lirası üzerinde oluşan değer kaybı sonrasında TCMB'nin direkt faiz artırmasa da, faiz artırım etkisi yapacak düzeyde atmış olduğu miktarsal sıkılaştırma adımlarının piyasa faizlerini yukarıya ittiğini yukarıdaki paragrafta da belirtmiştim. Dün Deutschebank, yaşanan gelişmeler ardından TCMB'nin Mart ayından 500 baz puan faiz artırımına soyunacağı yönünde tahminde bulundu.

- Hatırlanacağı üzere, dünyanın en büyük bankası konumunda JP Morgan, Şubat ayı enflasyonunun beklentileri aşması sonrası TCMB'nin önümüzdeki Para Politikası Kurulu (PPK) toplantısında faizi 500 baz puan artışla 50%’ye çıkaracağı yönünde görüş belirtmişti. Biz henüz bu kampta yer almasak da, TCMB'nin piyasa faizlerini yukarıya itecek önlemleri almaya devam edeceğini düşünüyoruz. Kısa vadede olmasa da, TCMB'nin duruşunu korumaya devam etmesi durumunda, döviz piyasasının dengeye geleceğini, atılan adımların ise dezenflasyon sürecine destek olacağını düşünüyoruz. Elbette bunun da bir faturasının olacağını ve ekonominin yılın ikinci çeyreğinde ciddi mânâda soyuyacağının altını kalınca çizmek gerekiyor.

- Küresel piyasalarda ise bugün ABD'de günün ikinci yarısında açıklanacak TÜFE enflasyonu öncesinde bir miktar da olsun 'karın ağrısı' ve beraberinde kâr realizasyonu eğiliminin etkili olduğunu görüyoruz. Hisse senetleri, bilanço sezonun verdiği itici güç ile şaha kalkması ardından son günlerde bir nebze de olsun yön bulmakta zorlanırken, alternatif piyasalarda ise fiyatlamalar sınırlı oranda kayıplara işaret etti. Dolar dün bir miktar da olsun güçlenirken, EURUSD paritesi geçen hafta 1,10 seviyesine dayanması ardından 1,09 seviyelerine doğru yanaştı.

- 10 yıllık gösterge Amerikan devlet tahvilinin getirisi %4,05-4,10 bandında sıkışırken, faiz getirisi olmayan altın ve bitcoin adeta kulvar değiştirerek kuzeye ilerlemeye dün de devam etti. Altının ons fiyatı tüm zamanların en yüksek haftalık kapanışını yapması ardından 2,180 dolar seviyesine gelirken, benzer bir şekilde zirve seviyelerde yaşanan sert mücadeleden de galip çıkan bitcoin 72bin dolar seviyesine yükseldi. Altında ciddi bir yükseliş potansiyelini teknik bir bakış açısıyla görüyoruz. Dün grafiksel olarak da izah ettiğimiz üzere, yukarıda 2,550 dolar seviyesini ön plana çıkarken, Bitcoinde ise ilk etapta 75bin dolar seviyelerini hedefliyoruz.

- Yeni gün başlangıcında, Asya piyasalarında ABD enflasyon verisi öncesinde satıcılı bir seyir görüyoruz. Japonya Merkez Bankası'nın (BoJ) negatif faiz politikasını bu ay düzenlenecek olağan toplantısında son vermeye hazırlanması ile dün sert gerileyen Tokyo borsası, bugün de %0,6 düşüşle işlem görüyor. Vadeli işlemler, BoJ'un 18 ve 19 Mart tarihlerinde gerçekleştireceği olağan toplantısında faizi %50 olasılıkla 0 seviyesine yükselteceğini fiyatlıyorlar.

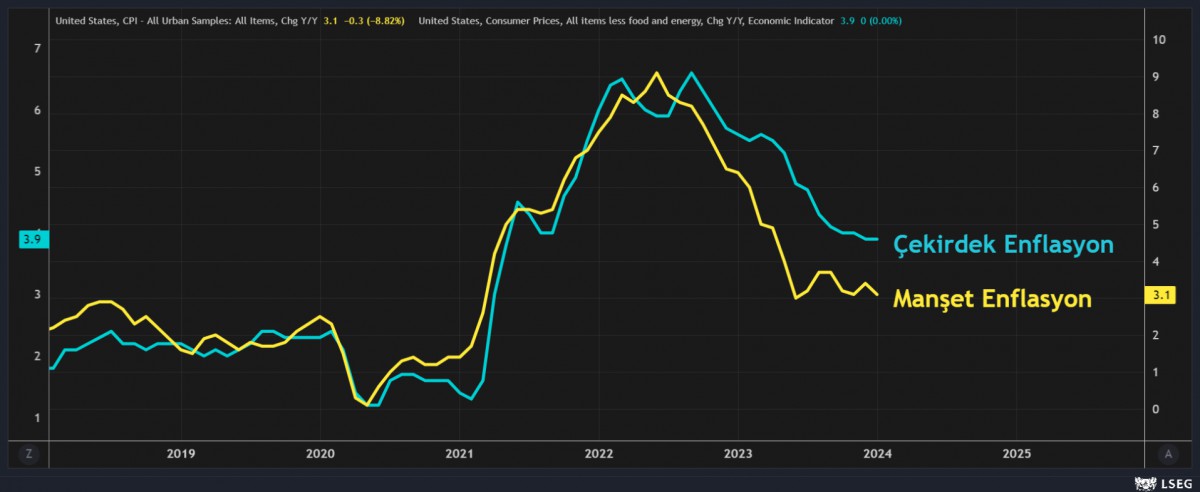

- Haftanın en önemli gündem maddesi olarak takip edilen ABD enflasyon verisi bugün küresel faiz indirimlerinin başlamasını hızlandırabilecek veya geciktirebilecek öneme sahip olduğunun altını bir kez daha çizelim. TÜFE verisinin yıllık artış hızını %3,1 seviyesinde sabit tutacağı tahmin edilse de, çekirdek enflasyonun yıllık bazda %3,9'dan %3,7'ye gerilemesi bekleniyor (2021 başından bu yana en düşük seviye). Özellikle, Cuma günü açıklanan istihdam raporunda işsizliğin iki yılın en yüksek seviyesi olan %3,9'a ulaştığı bir noktada çekirdek enflasyonun da sürece destek vermesi, FED'in Haziran ayında ilk faiz indirimine başlaması için gerekli (neredeyse) tüm koşulları artık sağlandığı yönünde okunacaktır! Bu sabah itibariyle, FED'in gelecek hafta gerçekleştireceği toplantıda faizlerde değişikliğe gitmeyeceğine kesin gözüyle bakılırken, merkez bankasının ilk faiz indirimini Haziran ayında gerçekleştireceğine ise %70 ihtimal tanınıyor.

>ABD enflasyon

Emre Değirmencioğlu (@emredegirmenci5)

Grup Müdürü • Group Manager

Hazine Bölümü • Treasury Department

Yasal Uyarı: Bu e-postada yer alan yorumlar, kişisel bilgi ve tecrübelere dayanarak ve/veya güvenilir olduğuna inanılan kamuya açık kaynaklardan derlenerek hazırlanmıştır. Bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan, her ne surette olursa olsun kullanımı olumsuz etkileyecek her türlü sonuçtan dolayı Kıbrıs İktisat Bankası Ltd. ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı ve bu yazının

yazarı

hiçbir şekilde sorumlu tutulamaz ve/veya bu bilgiler, hiçbir surette gönderenleri ilzam etmez ve/veya sorumlu kılmaz. Kullanan ancak kendi bilgi, inisiyatif ve değerlendirmesi ile hareket etmelidir.